Lors de la Conférence indonésienne sur l'extraction minière et les métaux critiques 2025 - Conférence sur l'industrie charbonnière, organisée par SMM Information & Technology Co., Ltd. (SMM), avec le soutien du ministère indonésien des Affaires étrangères en tant que partenaire gouvernemental, et co-organisée par l'Association des mineurs de nickel indonésiens (APNI), la Bourse des contrats à terme de Jakarta et China Coal Resource, Vasudev Pamnani, directeur d'I-Energy Natural Resources, a analysé la situation du marché charbonnier indien (thème spécial sur le marché asiatique).

01 Contexte de l'industrie charbonnière indienne

L'histoire de l'extraction du charbon en Inde remonte à plus de 250 ans, avec ses origines dans la région orientale.

• L'Inde détient 378,21 milliards de tonnes de réserves de charbon, ce qui en fait l'un des plus grands détenteurs de réserves de charbon au monde.

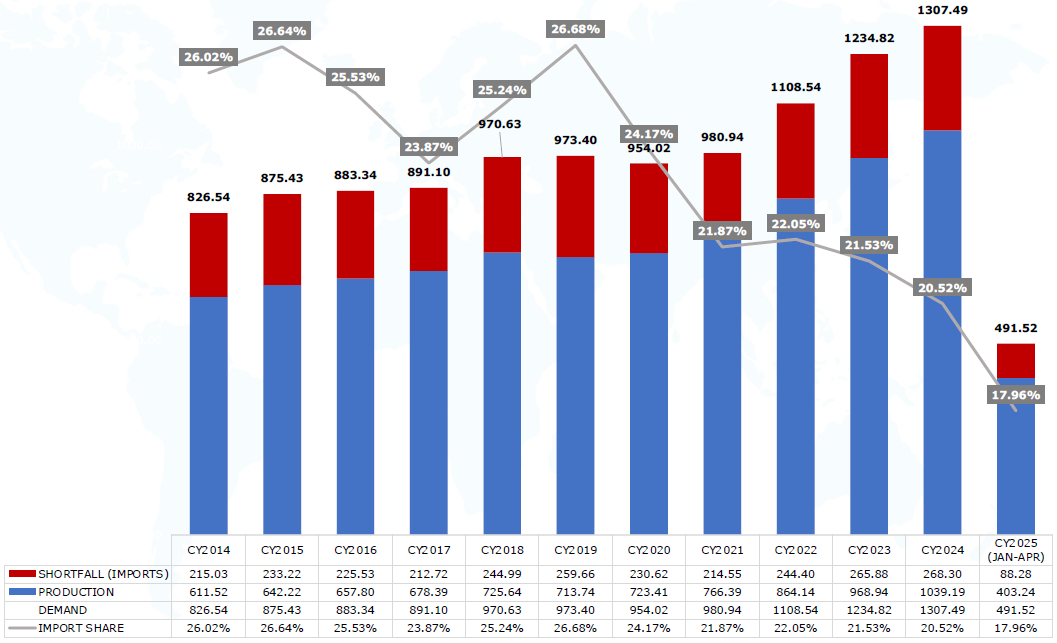

• En 2024, l'Inde s'est classée au deuxième rang mondial en termes de consommation de charbon (1,3 milliard de tonnes), de production (1,04 milliard de tonnes) et d'importations (268 millions de tonnes).

• Au cours des quatre premiers mois de 2025, cette dynamique a été largement maintenue, la consommation de charbon atteignant 492 millions de tonnes.

• La production intérieure de charbon au cours de la même période a atteint 403 millions de tonnes, soit une augmentation de 3 % par rapport à la même période de l'année précédente.

• En revanche, les tendances à l'importation ont faibli, tombant à 88 millions de tonnes de janvier à avril 2025, soit une baisse de 5 % par rapport aux 93 millions de tonnes enregistrées à la même période l'année précédente.

• Les principaux défis auxquels sont confrontées les importations de charbon en Inde sont l'augmentation de la production et de l'approvisionnement intérieurs, les stocks élevés dans les centrales électriques, les mines et les ports, ainsi que les impacts négatifs de la faiblesse de la demande mondiale et des tensions commerciales mondiales.

• Le marché international est également sous pression, la demande de charbon ayant refroidi au début de 2025 en raison de l'instabilité macroéconomique.

• Malgré la chute des prix du charbon à des plus bas historiques, la demande est restée faible pendant la période de pointe de consommation d'électricité estivale en Inde.

• Le marché reste fragile, mais cela ne signifie pas la fin de l'ère du charbon en Inde.

• Le charbon reste la pierre angulaire du secteur électrique indien et continuera à être une partie importante du cadre énergétique du pays en 2025.

02 Demande de charbon en Inde

Demande totale de charbon en Inde (en millions de tonnes)

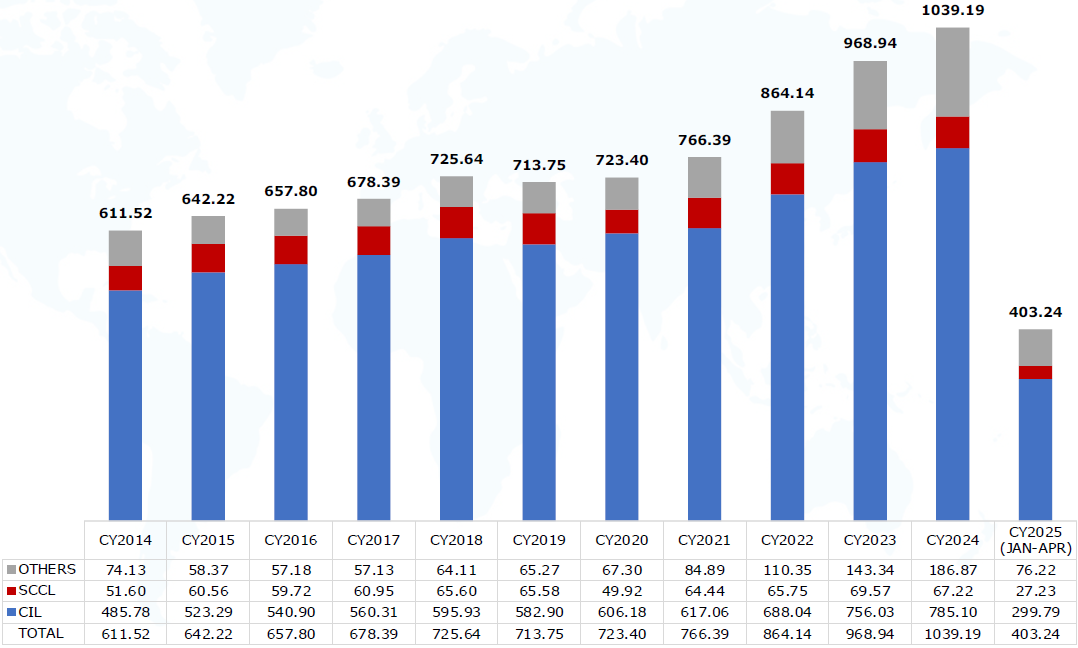

Production de charbon en Inde (en millions de tonnes)

En outre, il a également développé des perspectives telles que le charbon expédié de l'Inde vers les industries, les facteurs de la demande de charbon en Inde et « Diamant noir : le charbon soutient le système électrique indien ». «

Soutien du système : Soutien du gouvernement indien à l’industrie charbonnière

• Exploitation minière commerciale

• Système d’allocation par enchères

• Modèle de partage des recettes

• Autorisation unique

• Développement durable et technologie

• Investissement dans les infrastructures

• Exploration et développement technologique

• Méthane de houille (CBM)

• Enchères électroniques par Coal India Limited (CIL)

• Mission charbon à coke

• Gazéification et liquéfaction du charbon

• Réouverture des mines fermées

• Usines de lavage du charbon

• Autorisation de 100 % d’investissement direct étranger

• Fermeture et remise en état des mines

04 Aperçu des importations de charbon en Inde

Facteurs clés et perspectives : Pourquoi l’Inde importe-t-elle du charbon ?

Répartition géographique : Le charbon est concentré dans les régions centre-sud et est, les autres régions dépendant des importations ;

Défis liés à la logistique intérieure et aux infrastructures : Les coûts élevés entravent le transport du charbon national ;

Charbon national de faible qualité oblige l’Inde à dépendre des importations de charbon de haute qualité ;

Priorités du gouvernement : Les investissements concentrés dans le secteur de l’énergie amènent les autres industries à dépendre des importations ;

Centrales électriques alimentées au charbon importé : Centrales électriques conçues sur mesure pour brûler du charbon importé ;

Défis liés au charbon à coke : Inadapté aux procédés de production de l’acier, nécessitant une diversification.

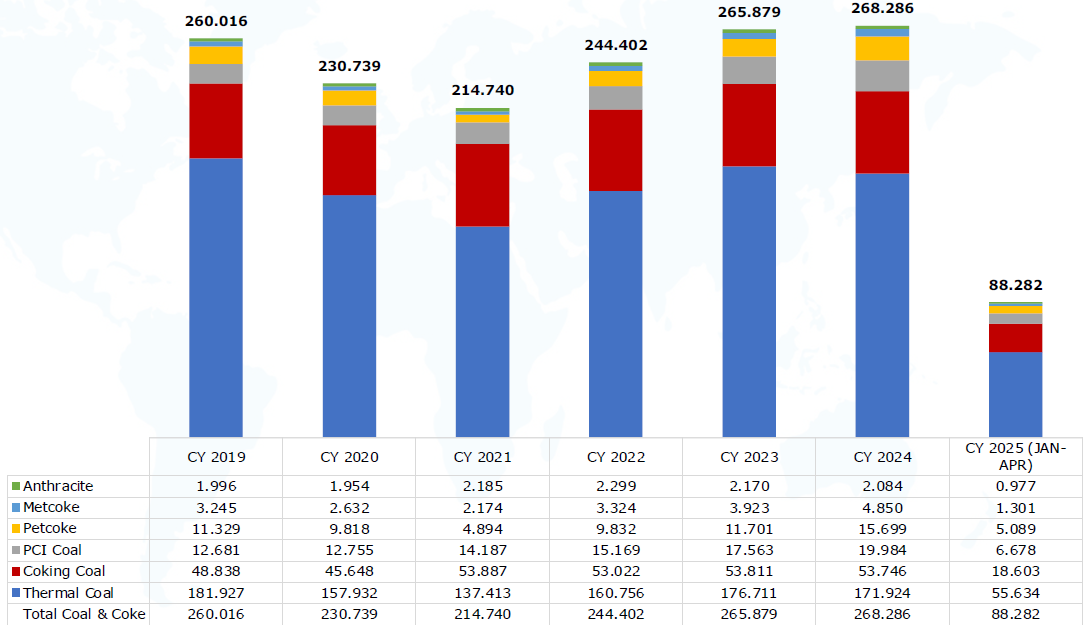

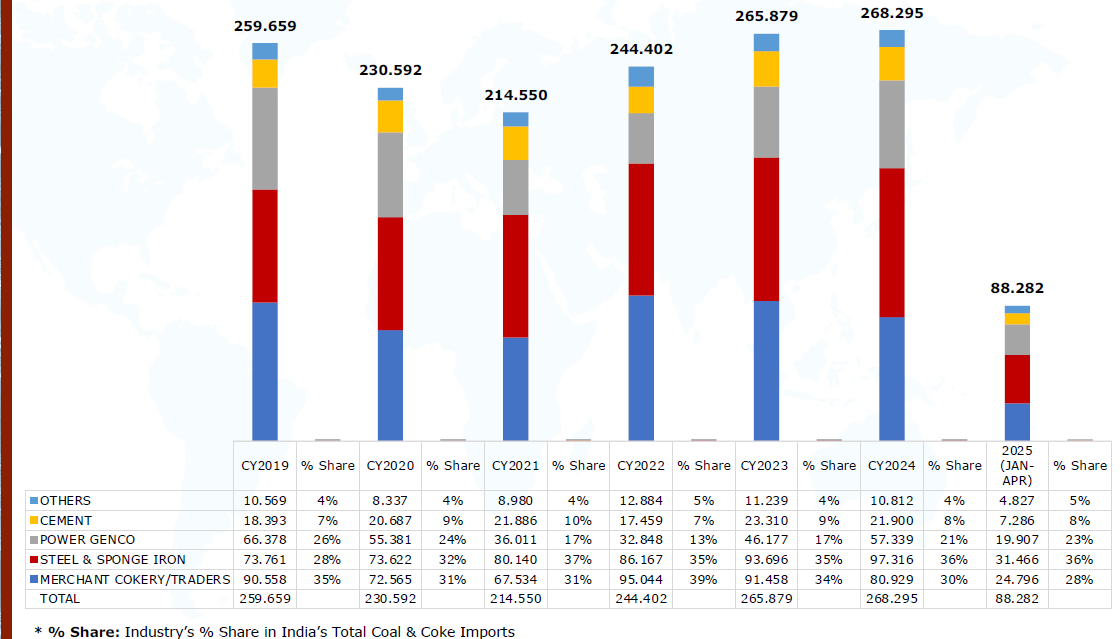

Importations totales de charbon et de coke en Inde (1 million de tonnes métriques)

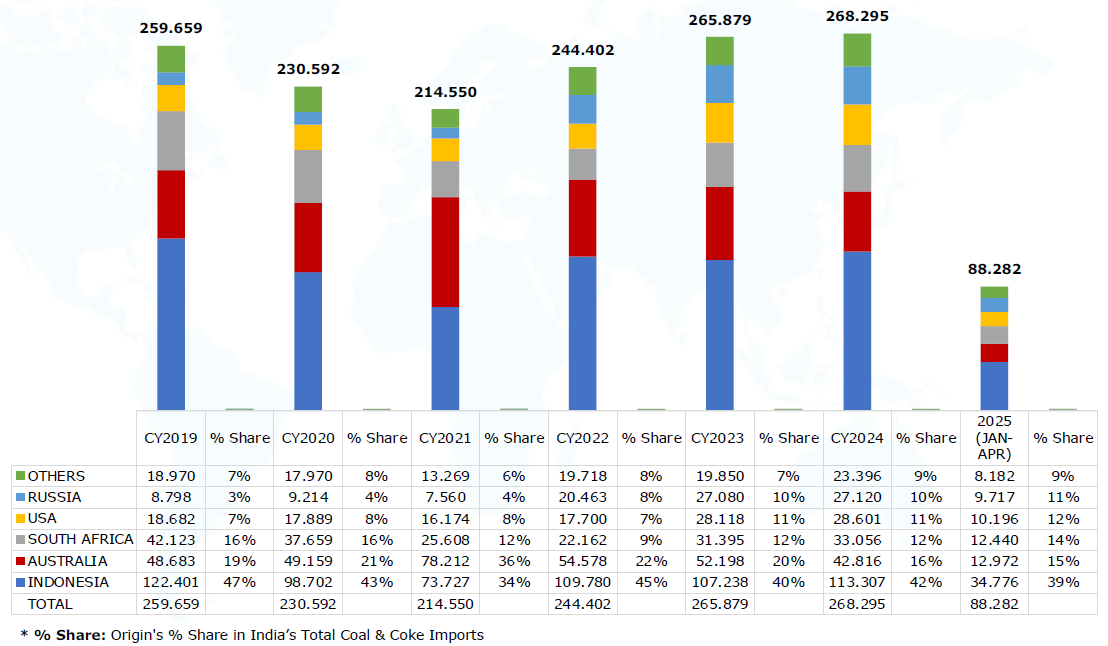

Fournisseur : Répartition des sources d’importation de charbon et de coke en Inde

Il détaille les importations de charbon et de coke en Inde par origine, y compris les importations de charbon thermique, de charbon à coke, de charbon PCI, de coke métallurgique, de coke de pétrole et d’anthracite.

Acheteur : Importations de charbon par industrie

Importations de charbon et de coke en Inde par industrie (1 million de tonnes métriques)

Point de déchargement : Importations de charbon par port

Il analyse les données en combinant les importations de charbon et de coke en Inde dans divers ports avec les données d’importation des ports de la côte ouest.

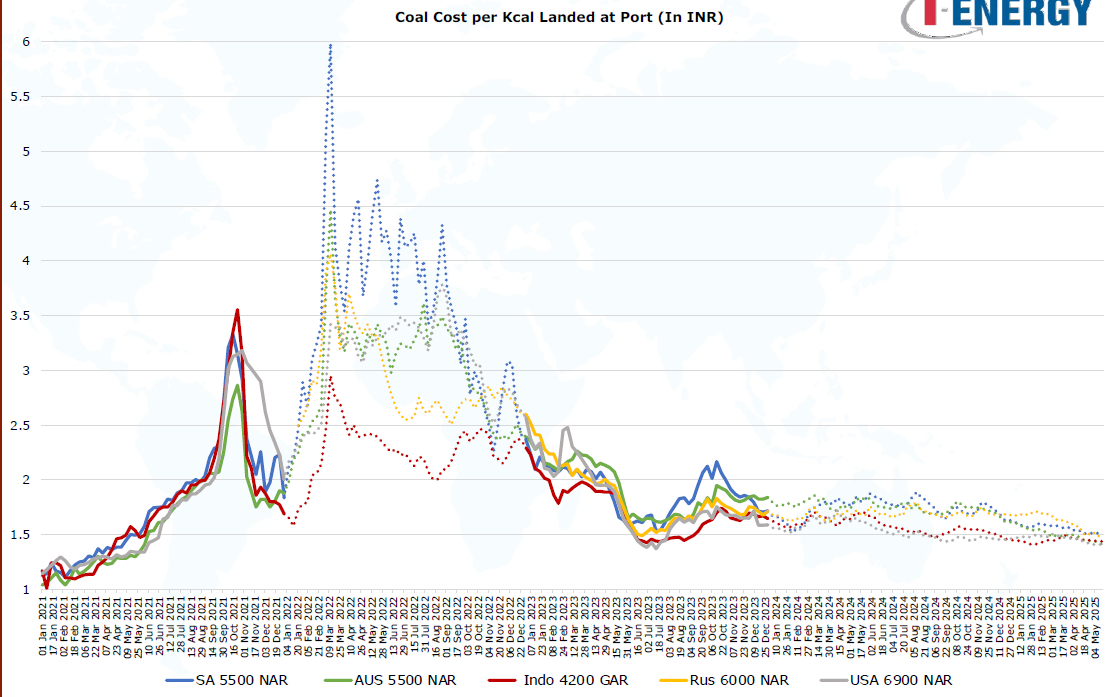

05 Suivi de l’évolution des coûts

Suivi de l’évolution des coûts : Coût de la valeur calorifique unitaire du charbon CAF dans les ports indiens

06 Perspectives d’avenir

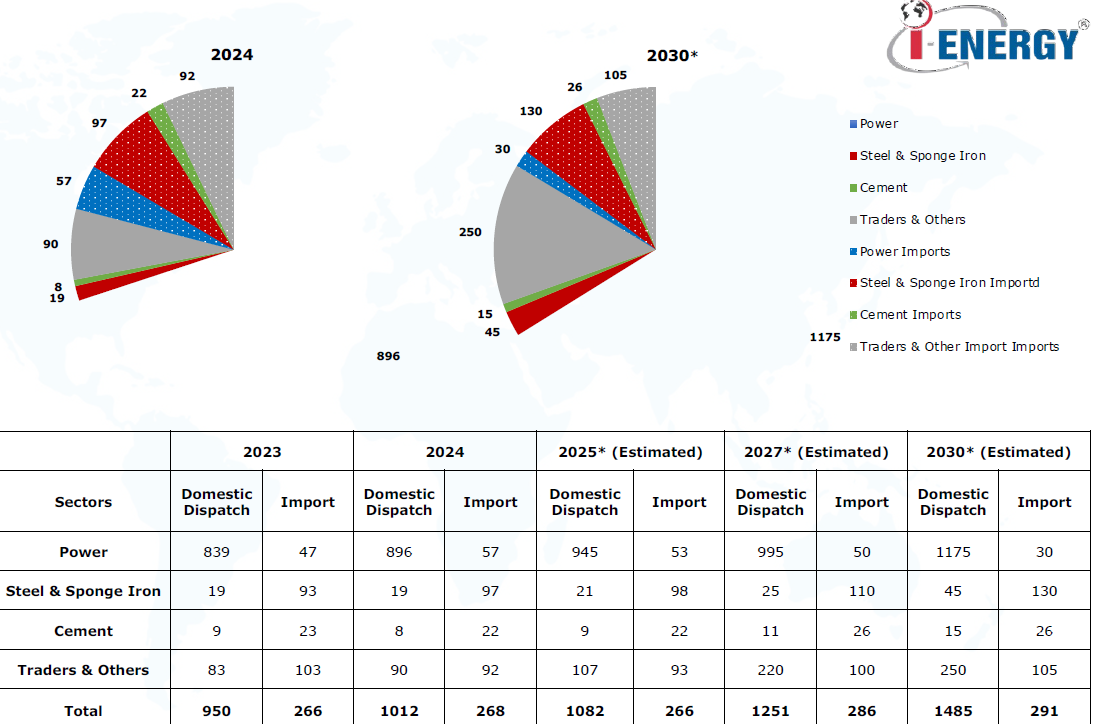

Perspectives d’avenir : Perspectives de la production et des importations de charbon en Inde

Projections

• Les importations de l’Inde devraient atteindre un point de saturation d’ici 2030.

• Affectés par le ralentissement actuel du marché, les importations de l'Inde devraient légèrement diminuer de 2 % en glissement annuel en 2025.

• La part du charbon national alloué au secteur de l'énergie en Inde devrait croître à un taux de croissance annuel composé (TCAC) d'environ 4,6 % jusqu'en 2030.

• Après 2027, les parts allouées aux secteurs non liés à l'énergie augmenteront.

• Les importations du secteur cimentier comprennent du charbon thermique et du coke de pétrole. Comme cette année, le secteur cimentier devrait privilégier le coke de pétrole au charbon thermique l'année prochaine en raison de ses avantages en termes de prix.

• Le secteur de l'acier devrait bénéficier d'une attention accrue.

• Malgré l'augmentation des parts allouées au secteur de l'acier, les importations continueront d'augmenter après 2030.

• Une augmentation significative de la production minière commerciale viendra compléter les approvisionnements pour les négociants et d'autres industries.

• Les importations de charbon à pouvoir calorifique moyen à faible (PC) devraient diminuer progressivement, compensées par l'approvisionnement national en Inde. Les importations seront limitées aux industries nécessitant des qualités spécifiques ou du charbon à haut pouvoir calorifique.

》Cliquez pour consulter le rapport spécial sur la Conférence minière et sur les métaux critiques d'Indonésie 2025