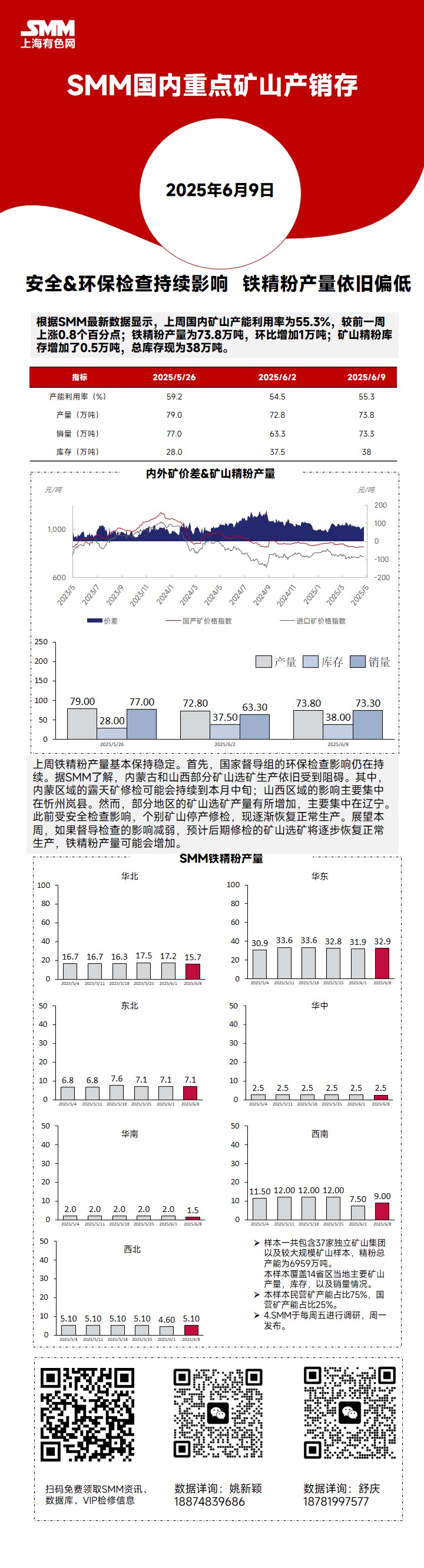

Selon les dernières données de SMM, le taux d'utilisation des capacités des mines nationales était de 55,3 % la semaine dernière, soit une augmentation de 0,8 point de pourcentage par rapport à la semaine précédente. La production de concentrés de minerai de fer a été de 738 000 tonnes métalliques (tm), en hausse de 10 000 tm en glissement hebdomadaire. Le stock de concentrés de minerai de fer dans les mines a augmenté de 5 000 tm, le stock total s'élevant désormais à 380 000 tm.

La production de concentrés de minerai de fer est restée globalement stable la semaine dernière. Premièrement, l'impact des inspections environnementales menées par l'équipe nationale de supervision s'est poursuivi. Selon SMM, la production d'enrichissement dans certaines mines de Mongolie-Intérieure et du Shanxi était toujours entravée. Plus précisément, l'entretien des mines à ciel ouvert dans la région de Mongolie-Intérieure pourrait se poursuivre jusqu'à la mi-mois, tandis que l'impact dans la région du Shanxi est principalement concentré dans le comté de Lan, Xinzhou. Cependant, la production d'enrichissement dans les mines de certaines régions a augmenté, principalement dans le Liaoning. Auparavant affectées par les inspections de sécurité, certaines mines avaient arrêté leur production pour des travaux d'entretien, mais elles reprennent progressivement leurs activités normales. Pour la semaine à venir, si l'impact de la supervision et des inspections diminue, il est prévu que la production d'enrichissement dans les mines en cours d'entretien reprenne progressivement son cours normal et que la production de concentrés de minerai de fer puisse augmenter.

![L'acier fini à court terme continue d'évoluer latéralement, les tendances des matières premières pourraient diverger [SMM Steel Industry Chain Weekly]](https://imgqn.smm.cn/usercenter/zDUFJ20251217171748.jpg)

![[SMM Steel Monthly Shipping] En mai, les départs de 32 ports chinois ont légèrement baissé de 3,43 % en glissement mensuel.](https://imgqn.smm.cn/usercenter/MhPNV20251217171716.jpg)