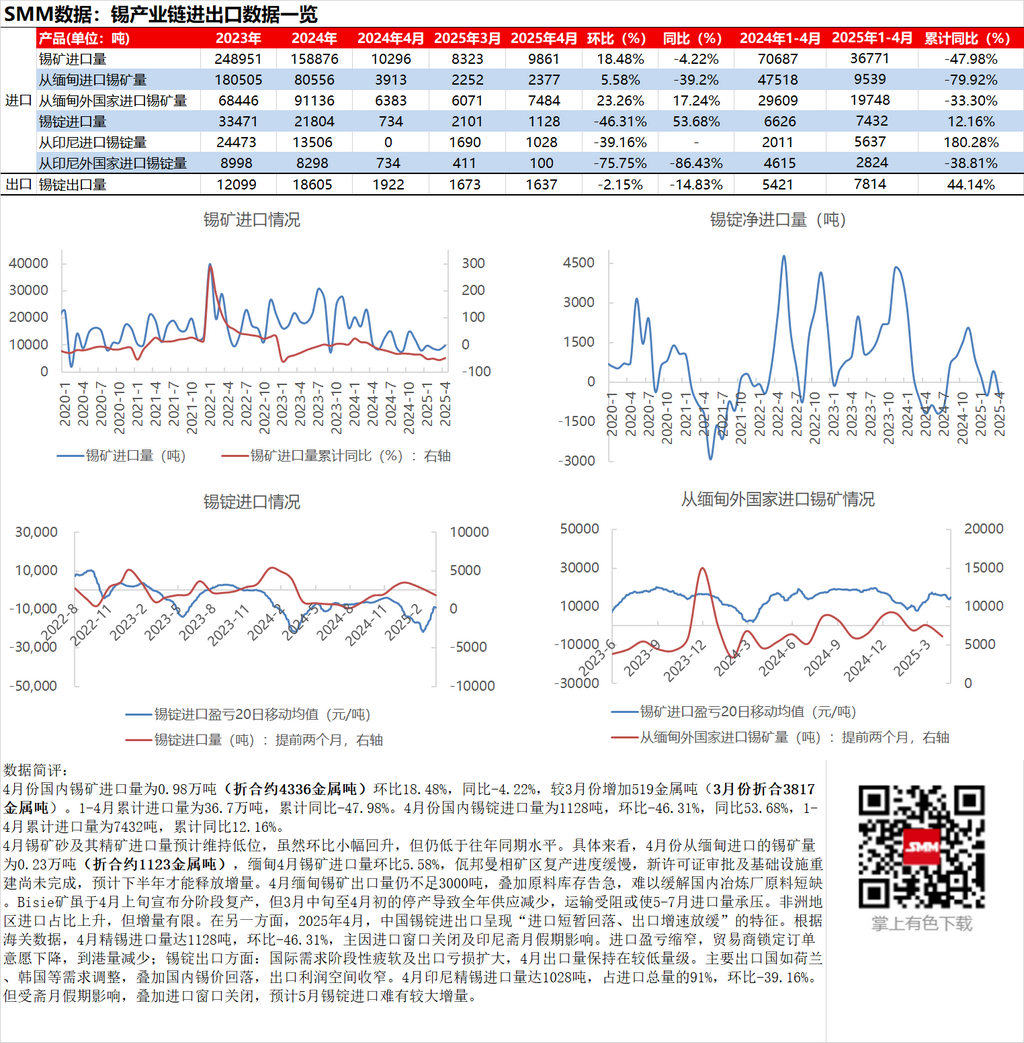

En avril, les importations nationales de minerai d'étain se sont élevées à 9 800 tonnes métriques (équivalant à environ 4 336 tonnes métriques de teneur en métal), en hausse de 18,48 % en glissement mensuel et en baisse de 4,22 % en glissement annuel, soit une augmentation de 519 tonnes métriques de teneur en métal par rapport à mars (équivalant à 3 817 tonnes métriques de teneur en métal en mars). Les importations cumulées de janvier à avril ont atteint 367 000 tonnes métriques, en baisse de 47,98 % en glissement annuel. En avril, les importations nationales de lingots d'étain se sont élevées à 1 128 tonnes métriques, en baisse de 46,31 % en glissement mensuel et en hausse de 53,68 % en glissement annuel. Les importations cumulées de janvier à avril se sont élevées à 7 432 tonnes métriques, en hausse de 12,16 % en glissement annuel.

Le volume d'importation de minerai d'étain et de ses concentrés en avril devrait rester faible. Bien qu'il y ait eu une légère reprise en glissement mensuel, il est resté inférieur au niveau de la même période des années précédentes. Plus précisément, les importations de minerai d'étain en provenance du Myanmar en avril se sont élevées à 2 300 tonnes métriques (équivalant à environ 1 123 tonnes métriques de teneur en métal), en hausse de 5,58 % en glissement mensuel. La reprise de la production dans la zone minière de Manxiang, dans l'État de Wa, au Myanmar, a été lente, les nouvelles autorisations de licence et la reconstruction des infrastructures n'étant pas encore achevées. Une augmentation de l'offre ne devrait être libérée qu'au second semestre. Les exportations de minerai d'étain du Myanmar en avril sont restées inférieures à 3 000 tonnes métriques. Couplé à des stocks de matières premières extrêmement faibles, il est difficile d'atténuer la pénurie de matières premières pour les fonderies nationales. Bien que la mine de Bisie ait annoncé une reprise de la production par phases début avril, l'arrêt de la production de la mi-mars au début avril a entraîné une réduction de l'offre annuelle, et les difficultés de transport pourraient exercer une pression sur les volumes d'importation de mai à juillet. La proportion des importations en provenance d'Afrique a augmenté, mais l'augmentation a été limitée. D'autre part, en avril 2025, les importations et les exportations de lingots d'étain de la Chine ont présenté les caractéristiques d'un « recul temporaire des importations et d'un ralentissement de la croissance des exportations ». Selon les données douanières, les importations d'étain raffiné se sont élevées à 1 128 tonnes métriques en avril, en baisse de 46,31 % en glissement mensuel, principalement en raison de la fermeture de la fenêtre d'importation et de l'impact de la fête du Ramadan en Indonésie. Le rétrécissement des profits/pertes d'importation a réduit la volonté des négociants de verrouiller les commandes, entraînant une diminution des arrivages dans les ports. En ce qui concerne les exportations de lingots d'étain, la demande internationale a été faible par phases et les pertes à l'exportation se sont accrues, ce qui a maintenu les volumes d'exportation à un niveau bas en avril. Les ajustements de la demande dans les principaux pays exportateurs tels que les Pays-Bas et la Corée du Sud, couplés au recul des prix de l'étain national, ont réduit la marge bénéficiaire à l'exportation. Les importations d'étain raffiné de l'Indonésie se sont élevées à 1 028 tonnes métriques en avril, représentant 91 % du total des importations, en baisse de 39,16 % en glissement mensuel. Cependant, affectées par la fête du Ramadan et la fermeture de la fenêtre d'importation, il est prévu qu'il n'y aura pas d'augmentation significative des importations de lingots d'étain en mai.

![[Flash info étain SMM : Institution : les livraisons mondiales de SoC pour smartphones en baisse de 8 % en glissement annuel au T1, un rebond attendu début 2028]](https://imgqn.smm.cn/usercenter/pLauM20251217171751.jpg)