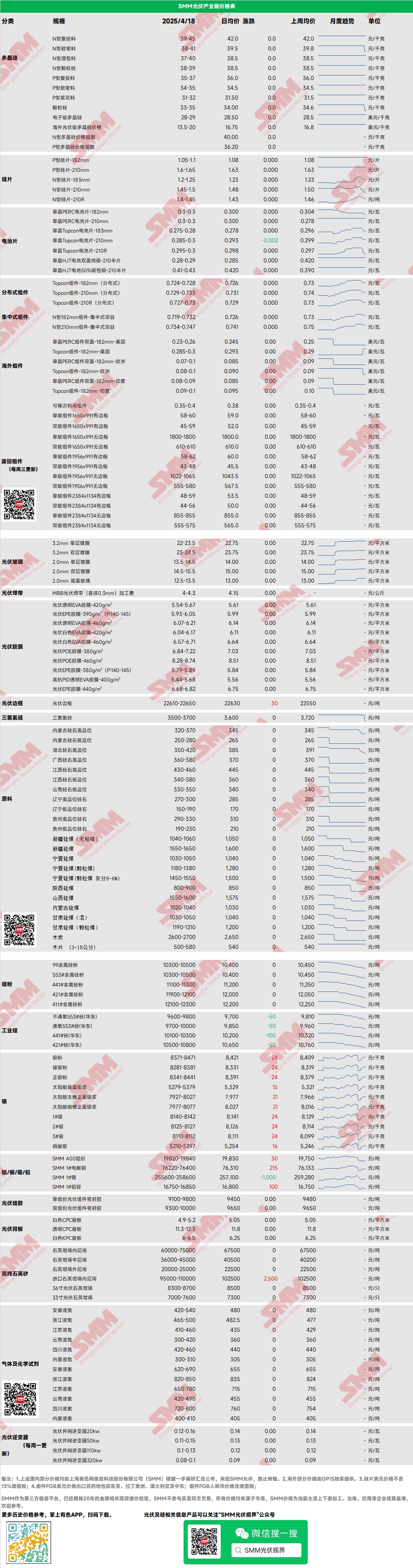

Polysilicium : Cette semaine, les prix des transactions principales du polysilicium de type N pour la recharge ont oscillé entre 39 et 45 yuan/kg, tandis que ceux du polysilicium dense de type N ont oscillé entre 37 et 41 yuan/kg. Les prix du polysilicium ont chuté cette semaine, car les prix du marché en aval ont fortement diminué, affectant le moral en amont, associé à une plus grande volonté de certaines entreprises de polysilicium de premier plan de vendre à l'extérieur, entraînant une baisse des prix du polysilicium. Cette semaine, il a été rapporté qu'une entreprise de premier plan avait conclu une importante commande avec une usine de tirage de cristaux en aval à 37 yuan/kg, mais le marché a démenti cette information et aucune transaction réelle n'a eu lieu. Les prix à terme ont dévié de manière significative des attentes précédentes de l'industrie, et certaines entreprises de polysilicium ont commencé à montrer des intentions de maintenir leurs prix aujourd'hui. Alors que la saison de pointe de l'installation tire à sa fin, du point de vue de la demande, la chaîne industrielle photovoltaïque en aval devrait être pessimiste.

Plaquettes : Cette semaine, les plaquettes nationales de type N de 18Xmm étaient facturées à 1,2-1,25 yuan/pièce, les plaquettes de type N de 210R à 1,4-1,45 yuan/pièce et les plaquettes de type N de 210mm à 1,5-1,55 yuan/pièce. Les prix des plaquettes ont continué de baisser cette semaine, avec une baisse de toutes les tailles, bien que les prix des plaquettes de 183 soient restés relativement stables, tandis que les prix du marché des plaquettes de 210R ont fortement diminué. Affectés par les baisses de prix fréquentes, les fabricants de cellules solaires ont des attentes de prix plus basses pour les plaquettes, ce qui conduit à une certaine concurrence sur les prix entre les petites usines de plaquettes et les grandes usines de premier plan. Il existe une certaine divergence dans les transactions prévues entre les entreprises de plaquettes et l'aval, entraînant des négociations sur les prix.

Cellules : La baisse des prix des cellules solaires a commencé, avec des conditions de marché divergentes sur les sous-marchés. Affectés par la surcapacité en amont et en aval, le soutien des coûts et de la demande s'est affaibli, entraînant une baisse générale des prix des cellules. Sur le marché principal des cellules Topcon, les cellules 183N et 210RN sont temporairement en tendance à la baisse, avec des prix moyens passant de 0,298 yuan/W à 0,293 yuan/W et de 0,295 yuan/W à 0,285 yuan/W, respectivement ; les cellules 210N sont restées stables autour de 0,298 yuan/W.

Modules : Cette semaine, les baisses de prix des modules se sont accélérées, les modules distribués de type N de 182 étant actuellement facturés autour de 0,724-0,728 yuan/W, avec une baisse moyenne de prix de 0,022 yuan/W par rapport à vendredi dernier, et les modules distribués de type N de 210 étant actuellement facturés autour de 0,729-0,733 yuan/W, avec une baisse moyenne de prix de 0,022 yuan/W. Les modules distribués de type N de 210R sont actuellement facturés autour de 0,727-0,73 yuan/W, avec une baisse moyenne de prix de 0,026 yuan/W par rapport à vendredi dernier. Les modules centralisés de type N de 182 sont actuellement facturés autour de 0,719-0,732 yuan/W, avec une baisse moyenne de prix de 0,008 yuan/W par rapport à vendredi dernier, et les modules centralisés de type N de 210 sont actuellement facturés autour de 0,734-0,747 yuan/W, avec une baisse moyenne de prix de 0,008 yuan/W par rapport à vendredi dernier. Cette semaine, les prix des modules ont diminué de manière relativement importante. Sur le marché centralisé, le document de politique de réforme de l'électricité du 31 mai n'a pas encore été finalisé, empêchant les utilisateurs finaux d'évaluer et d'ajuster les modèles de revenus du TRI, ce qui conduit à un affaiblissement général des attentes de la demande intérieure. La fin de l'approvisionnement centralisé de 51 GW par China Power Construction Corporation a également indirectement confirmé ce fait. Sur le marché distribué, alors que les entreprises de premier plan ont abaissé leurs prix pour gagner des parts de marché, le prix moyen des transactions a continué de baisser, les prix des transactions des cinq premières entreprises commençant à converger, et certaines entreprises de deuxième et troisième rangs ont déjà vu des commandes distribuées inférieures à 0,7 yuan/W.

Utilisateurs finaux : Du 7 au 13 avril 2025, les statistiques de SMM ont montré que les entreprises nationales ont remporté 40 sections de projets de modules photovoltaïques, 22 projets ayant divulgué leur capacité installée. Les modèles de modules finalisés cette semaine comprenaient des modules photovoltaïques de type N Topcon et des modules flexibles légers. La répartition des prix des soumissions gagnantes pour les modules conventionnels en silicium cristallin était concentrée entre 0,66 et 0,93 yuan/W, et le prix des modules flexibles légers était de 1,18 yuan/W ; le prix moyen pondéré hebdomadaire était de 0,73 yuan/W, en hausse de 0,01 yuan/W par rapport à la semaine dernière ; la capacité d'approvisionnement totale des soumissions gagnantes était de 952,27 MW, en baisse de 1 654,66 MW par rapport à la semaine dernière. La capacité totale des modules de type N explicitement marqués pour l'approvisionnement au cours de la semaine de collecte était d'environ 833,76 MW, soit 87,56 %.

EVA : Cette semaine, les prix de l'EVA de qualité photovoltaïque sont restés stables, les prix des transactions principales se situant dans la fourchette de 11 550-11 950 yuan/t, montrant une tendance à la consolidation à un niveau élevé, tandis que l'EVA de qualité mousse et de qualité câble ont chuté de 100 yuan/t par rapport à la semaine dernière. Du côté de l'offre, certaines usines pétrochimiques sont passées à la production d'EVA de qualité photovoltaïque, allégeant dans une certaine mesure l'approvisionnement ponctuel tendu. Cependant, avec la tendance récente à la baisse des prix des modules photovoltaïques et l'affaiblissement manifeste de la saison de pointe de l'installation, associés au fonctionnement stable des nouvelles commandes de films EVA en avril, la tendance à la hausse des prix de l'EVA de qualité photovoltaïque est limitée, et il est prévu que les prix de l'EVA montreront une tendance à la fluctuation à un niveau élevé dans un proche avenir.

Films : La fourchette de prix principale pour les films EVA était de 13 300-13 500 yuan/t, et pour les films EPE, elle était de 15 200-15 500 yuan/t, les prix restant stables. Du côté de la demande, les récentes ajustements des prix des modules ont conduit à un ralentissement de la demande du marché. Du côté des coûts, les prix de l'EVA de qualité photovoltaïque se consolident à un niveau élevé, avec un ralentissement de la demande et des coûts. Les prix des films devraient rester stables pour le moment, mais à mesure que la demande future continue de s'affaiblir, les nouvelles commandes de films en mai pourraient montrer une tendance à la baisse.

POE : Les prix de livraison en usine nationaux du POE sont restés stables à 12 000-14 000 yuan/t, les prix étant temporairement stables. Bien que certaines entreprises pétrochimiques devraient subir des travaux de maintenance, avec l'affaiblissement de la saison de pointe de l'installation et la demande qui ralentit progressivement, associés à la mise en service de nouvelles capacités à un stade ultérieur, il est prévu que les prix du POE de qualité photovoltaïque pourraient montrer une tendance à la baisse.

Verre photovoltaïque : Cette semaine, la fourchette de cotation du verre photovoltaïque est restée stable, le centre de cotation se déplaçant vers le bas. À ce jour, la cotation principale pour le revêtement monocouche national de 2,0 mm est de 14,0 yuan/m², le prix de transaction principal est de 13,8 yuan/m², la cotation principale pour le revêtement monocouche de 3,2 mm est de 22,5 yuan/m², et la cotation principale pour le verre arrière de 2,0 mm est de 13,0 yuan/m². Cette semaine, le volume des transactions nationales de verre était faible, limité par la baisse des prix des modules et un léger affaiblissement du calendrier de production des modules. Le nombre de jours d'inventaire des entreprises de verre a augmenté d'un jour par rapport à la semaine dernière, de sorte que les entreprises de modules se sont récemment concentrées sur la baisse des prix dans les achats. Comme les entreprises de verre ont toujours des marges bénéficiaires, elles ont légèrement abaissé leurs cotations.

Sable de quartz à haute pureté : Cette semaine, le prix bas du sable de couche intermédiaire de sable de quartz à haute pureté national a légèrement augmenté, tandis que les prix des autres sables sont restés temporairement stables. Les cotations actuelles du marché sont les suivantes : sable de couche interne à 65 000-75 000 yuan/t, sable de couche intermédiaire à 36 000-45 000 yuan/t et sable de couche externe à 20 000-25 000 yuan/t. Récemment, les négociants en sable importé ont légèrement augmenté leurs cotations, mais à ce jour, le volume des transactions sur le marché est faible, les stocks de matières premières des entreprises en aval n'ont pas été consommés et le prochain lot de sable importé est sur le point d'arriver au port, il n'y a donc pas de risque d'approvisionnement à court terme. Le marché est principalement en train de s'informer, sans mentalité d'achat. Récemment, les prix du sable national ont suivi les cotations du sable importé pour augmenter, mais le centre de transaction principal du marché est resté temporairement stable. Dans le contexte d'une demande continue en baisse pour les creusets, il est prévu que le volume des transactions sur le marché sera limité à l'avenir, et les prix du sable de quartz seront principalement négociés.

》Voir la base de données de la chaîne industrielle photovoltaïque de SMM

![[Solaire : le CBP américain constate que Waaree a contourné les droits de douane sur les cellules solaires du Vietnam et de Malaisie]](https://imgqn.smm.cn/usercenter/VqcvE20251217171739.jpg)

![[Solaire : Le marché solaire africain se diversifie avec la croissance de la demande C&I]](https://imgqn.smm.cn/usercenter/kuMAH20251217171739.jpg)