》Consultez les prix, données et analyses de marché des produits en aluminium SMM

》Abonnez-vous pour accéder aux prix historiques au comptant des métaux SMM

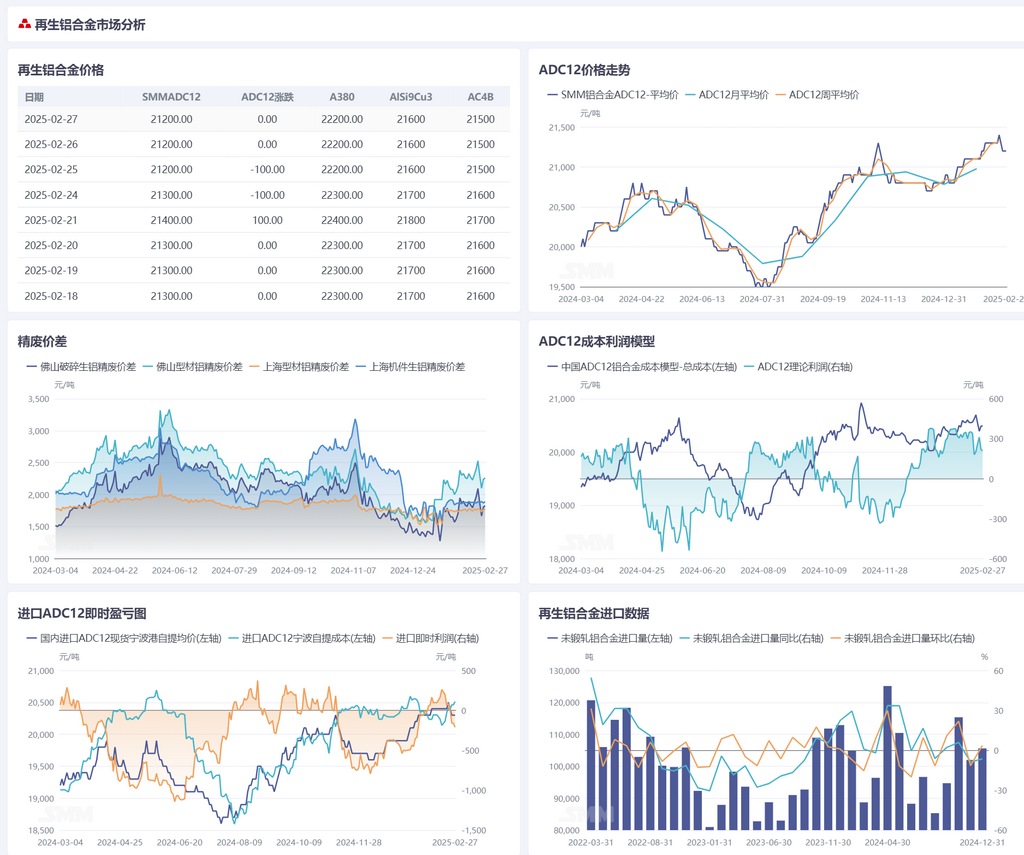

Matières premières en aluminium secondaire :

Cette semaine, les achats en aval ont progressivement repris. Cependant, contraint par des prix élevés et l'absence d'amélioration significative de la demande en aval, le marché a maintenu des achats selon les besoins. Pendant cette période, les prix des déchets d'aluminium ont fluctué en ligne avec les prix de l'aluminium. Compte tenu de la volonté modérée d'achat en aval, les fluctuations des prix des déchets d'aluminium ont été limitées. En milieu de semaine, alors que le prix de l'aluminium primaire s'ajustait à la baisse, l'écart de prix entre le métal primaire et les déchets a fluctué dans une fourchette étroite. En termes d'approvisionnement en déchets d'aluminium, la reprise de la production après les vacances et les nouvelles commandes reçues par les entreprises de transformation de l'aluminium ont conduit à une reprise régulière de l'approvisionnement en nouveaux déchets. Concernant l'approvisionnement en déchets d'aluminium à l'étranger, en raison de l'impact de l'écart de prix entre les marchés domestiques et étrangers, l'amélioration significative a été limitée. SMM continuera de surveiller les changements dans les politiques d'importation des déchets d'aluminium. Ce jeudi, le prix au comptant SMM A00 était de 20 550 yuans/tonne, en baisse de 50 yuans/tonne par rapport à la semaine précédente. Le prix des déchets d'aluminium tendus de Shanghai était de 18 662 yuans/tonne, en baisse de 163 yuans/tonne par rapport à la semaine précédente. L'écart de prix entre l'aluminium A00 et les déchets d'aluminium tendus de Shanghai s'est élargi de 23 yuans/tonne par rapport à la semaine précédente pour atteindre 1 888 yuans/tonne. L'écart de prix entre l'aluminium A00 et les déchets d'extrusion d'aluminium de Foshan s'est réduit de 1 400 yuans/tonne par rapport à la semaine précédente pour atteindre 2 258 yuans/tonne. À court terme, l'offre et la demande du marché domestique des déchets d'aluminium sont toutes deux en phase de reprise. Récemment, les prix de l'aluminium primaire ont fluctué de manière significative, les prix des déchets d'aluminium s'ajustant en conséquence. Compte tenu de l'approche du "Mars doré et Avril argenté", la demande en aval pourrait s'améliorer, et les prix des déchets d'aluminium devraient fluctuer à des niveaux élevés.

Alliage d'aluminium secondaire :

Cette semaine, les prix domestiques de l'alliage d'aluminium secondaire ADC12 ont montré une tendance à la baisse initiale suivie d'une stabilisation, avec une baisse cumulative de 200 yuans/tonne au cours de la semaine pour atteindre la fourchette de 21 200 yuans/tonne. Du côté des coûts, bien que les prix des déchets d'aluminium aient légèrement baissé en raison des fluctuations des prix de l'aluminium primaire, le schéma d'approvisionnement tendu a soutenu une résilience à la baisse. Par ailleurs, les prix du silicium #553 au-dessus des normes ont continué de baisser de 100 yuans/tonne pour atteindre 10 650 yuans/tonne, réduisant davantage la pression sur les coûts des alliages. Du côté de la demande, le rythme de reprise des entreprises de moulage sous pression en aval a été inférieur aux attentes, et les commandes dans des secteurs tels que l'automobile ont récupéré lentement. Les achats en aval étaient principalement destinés au réapprovisionnement selon les besoins, et les transactions globales du marché sont restées faibles. L'absence de moteurs de croissance du côté de la demande, combinée à l'intensification des fluctuations des prix de l'aluminium, a accru le sentiment d'attentisme en aval, réduisant considérablement l'élan pour des augmentations de prix au cours de la semaine. Du côté de l'offre, les taux d'exploitation des entreprises d'aluminium secondaire après les vacances sont progressivement revenus à des niveaux normaux, avec une augmentation notable de l'offre sur le marché. Cependant, le suivi insuffisant des commandes en aval a conduit à une accumulation continue des stocks sociaux et sur les sites de production. En termes d'importations, les prix de l'ADC12 à l'étranger ont augmenté pour atteindre 2 480-2 500 $/tonne. En raison de la baisse des prix domestiques, le profit et la perte immédiats des importations d'ADC12 se sont transformés en une légère perte, fermant la fenêtre d'importation. Bien que cela ait atténué la pression de l'offre externe, le schéma de surplus d'offre domestique est resté inchangé, limitant la marge de rebond des prix. Dans l'ensemble, le marché de l'ADC12 devrait continuer à fluctuer dans une fourchette étroite après mars. Bien que la saison de pointe traditionnelle de la consommation approche, la prudence est de mise car les prix de l'ADC12 pourraient faire face à une pression baissière supplémentaire à court terme si la reprise de la consommation finale ne répond pas aux attentes. Cependant, avec le soutien des coûts, la baisse devrait être limitée.