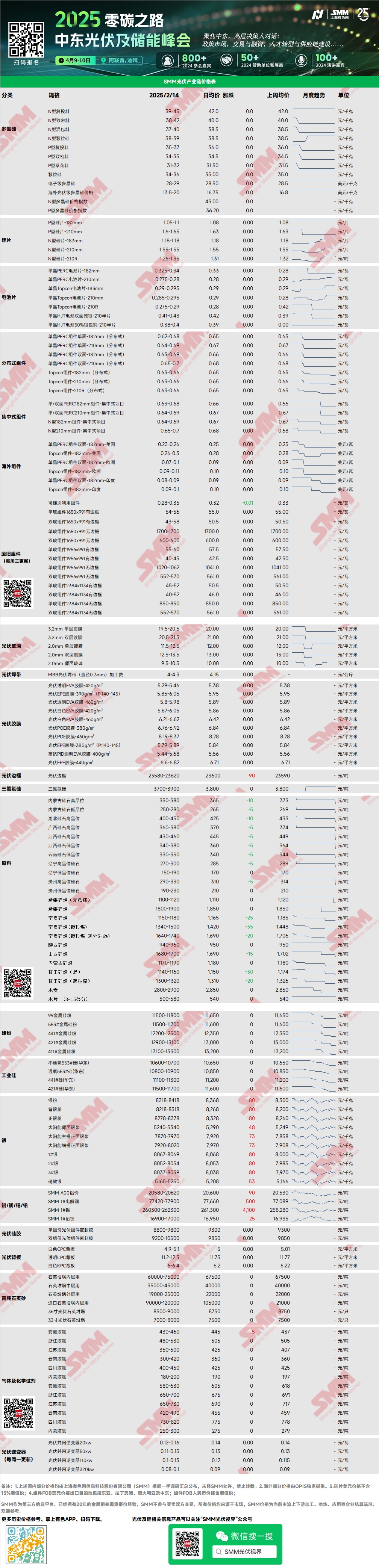

Polysilicium : Cette semaine, les prix de transaction principaux pour le polysilicium de recharge de type N étaient de 39 à 45 yuan/kg, et pour le polysilicium dense de type N de 38 à 42 yuan/kg. La fourchette de transaction des matériaux en silicium est restée inchangée, mais certains fabricants ont observé une légère augmentation des prix réels de transaction avec les usines de tirage de cristaux, passant de 41-42 yuan/kg à 42-43 yuan/kg. Cette légère hausse des prix du marché est principalement due à la fermeté des entreprises de premier rang sur leurs cotations et à l'optimisme concernant la demande d'installation au premier semestre. À l'avenir, le marché reste temporairement stable et en observation, se concentrant sur les prochaines mises en service de capacités et l'autorégulation de la production de plaquettes de silicium.

Plaquettes de silicium : Cette semaine, les plaquettes de silicium domestiques de type N 18Xmm étaient à 1,18-1,18 yuan/pièce, les plaquettes 210R de type N à 1,26-1,35 yuan/pièce, et les plaquettes 210mm de type N à 1,55-1,55 yuan/pièce. Les prix des plaquettes de silicium ont légèrement baissé cette semaine, principalement en raison de la baisse des prix des 210R, certains petits fabricants proposant des prix inférieurs à 1,26 yuan/pièce. Ce modèle a poursuivi la tendance de faible demande observée avant les vacances. Actuellement, les acheteurs en aval résistent fortement aux ressources à prix élevé, et le modèle 183 a également connu des réductions de prix sporadiques, avec une marge pour de nouvelles baisses. Les prix devraient globalement s'affaiblir.

Cellules solaires : Cette semaine, les prix des différentes cellules solaires Topcon se sont stabilisés à des niveaux élevés. À l'approche du Nouvel An chinois, les cellules Topcon ont été vendues à des fourchettes de prix élevées, augmentant la pression sur les coûts pour les acheteurs en aval. Cependant, avec la fin des stocks avant les vacances, le sentiment du marché s'est replié, et il existe un risque de baisse des prix des cellules Topcon à l'avenir. Les prix des cellules solaires Topcon 183 (efficacité de 25 % et plus) étaient d'environ 0,285-0,295 yuan/W ; les cellules Topcon 210RN à 0,285-0,29 yuan/W ; et les cellules Topcon 210 à 0,285-0,295 yuan/W. Les prix des cellules PERC ont augmenté à 0,325-0,34 yuan/W, principalement soutenus par la demande à l'étranger et une offre limitée. Les prix devraient rester fermes dans les mois à venir.

Modules PV : Cette semaine, sur le marché des modules, les prix de transaction principaux pour les modules PERC centralisés 182mm étaient de 0,63-0,68 yuan/W, les modules PERC 210mm de 0,64-0,69 yuan/W, les modules de type N 182mm de 0,64-0,7 yuan/W, et les modules de type N 210mm de 0,65-0,72 yuan/W. Les prix des appels d'offres gagnants ont montré une nette tendance à la hausse, mais les prix d'exécution réels pour les centrales au sol sont restés dans la fourchette basse, avec la plupart des transactions en dessous de 0,66 yuan/W. En février, les fabricants de modules ont produit en fonction de la demande, avec une production planifiée en baisse de 13,88 % MoM à 35 GW. La production de modules devrait augmenter en mars-avril, la plupart des entreprises prévoyant des augmentations significatives de production.

Utilisateur final : Du 20 janvier au 9 février 2025, les statistiques de SMM ont montré que les entreprises nationales ont remporté des appels d'offres pour 45 projets de modules PV, avec des prix gagnants concentrés dans la fourchette de 0,61-0,71 yuan/W. Le prix moyen pondéré pour la semaine était de 0,7 yuan/W, et la capacité totale d'approvisionnement attribuée était de 12 015,38 MW, soit une augmentation de 7 333,4 MW par rapport à la semaine précédente. Cette augmentation est principalement due aux lots de marchés publics centralisés (sections 1-5) des modules PV de CGN. Après les vacances, un grand nombre de projets d'appels d'offres devraient se poursuivre, en préparation du lancement de nouveaux projets nationaux et étrangers au deuxième trimestre. La saison de pointe des installations en Europe approche, avec des achats et des stocks actifs sur la plupart des marchés européens.

EVA : Cette semaine, les prix de transaction principaux pour l'EVA de qualité PV sont restés à 11 000-11 400 yuan/mt, tandis que les prix de l'EVA de qualité mousse et câble ont légèrement augmenté. L'offre spot du marché était tendue, et la situation de sous-approvisionnement a poussé le centre des prix de transaction global pour l'EVA domestique à la hausse. Pour les films EVA, les entreprises de premier rang ont maintenu des prix stables, avec des prix de transaction principaux à 12 600-12 800 yuan/mt. En raison de la consommation incomplète des stocks de matières premières à bas coût avant les vacances, les prix des films n'ont pas encore augmenté. Cependant, avec la tendance à la hausse des coûts de l'EVA de qualité PV, les prix des films devraient également augmenter en conséquence.

Verre PV : Cette semaine, les cotations du verre PV sont restées stables. À ce jour, les cotations principales pour le verre à revêtement monocouche de 2,0 mm étaient de 12,0 yuan/m², pour le verre à revêtement monocouche de 3,2 mm de 19,5 yuan/m², et pour le verre arrière de 2,0 mm de 10,0 yuan/m². Cette semaine, le secteur des modules a officiellement commencé les demandes de renseignements et les achats sur le marché. Les prix des commandes de février sont restés stables, les entreprises de verre donnant la priorité à la réduction des stocks. En février, les entreprises de modules domestiques devraient stocker des volumes de verre dépassant la production planifiée d'environ 15 GW. Cela est principalement dû à une demande finale favorable au niveau national, en particulier pour les systèmes distribués, entraînant une augmentation de la production de modules, et au déséquilibre de l'offre et de la demande domestiques au premier semestre, se dirigeant vers une offre tendue. Les modules stockés à bas prix ont entraîné une augmentation rapide du volume des transactions. Les prix du verre devraient fluctuer à la hausse à l'avenir.

Sable de quartz haute pureté : Cette semaine, les prix du sable de quartz haute pureté domestique sont restés stables. Les cotations actuelles du marché sont les suivantes : sable de couche intérieure à 65 000-75 000 yuan/mt, sable de couche intermédiaire à 35 000-45 000 yuan/mt, et sable de couche extérieure à 19 000-25 000 yuan/mt. Les prix sont restés stables. Après les vacances, les transactions sur le marché domestique ont été limitées cette semaine, car certaines entreprises de sable n'avaient pas encore repris pleinement leurs activités. Les entreprises de creusets en aval ont principalement consommé leurs propres stocks de sable de quartz, entraînant une performance moyenne des transactions sur le marché. Avec l'amélioration de la demande PV, la demande de sable de quartz devrait légèrement augmenter. Cependant, les prix du sable importé pourraient voir des réductions négociées, affaiblissant le soutien aux prix du sable domestique, qui devraient rester stables pour l'instant.

Revue hebdomadaire des feuilles arrière : Cette semaine, la fourchette de prix des feuilles arrière PV s'est resserrée. Le prix du marché pour les feuilles arrière CPC blanches avec double revêtement fluoré était d'environ 4,9-5,1 yuan/m², tandis que les feuilles arrière CPC transparentes avec double revêtement fluoré étaient à 11,2-12,3 yuan/m². Les commandes de feuilles arrière étaient limitées cette semaine, et la plupart des fabricants ont maintenu des cotations fermes, avec la plupart des prix stables à 5 yuan ou plus. Certains fabricants ont même proposé des prix aussi élevés que 5,5 yuan, mais les prix de transaction sont restés au niveau bas d'environ 5 yuan. À la mi-février, les fabricants de feuilles arrière avaient des commandes limitées, et le programme de production mensuel prévu pour février était faible. La plupart des fabricants prévoyaient un programme de production inférieur de plus de 30 % à celui de janvier. La production et l'exploitation globales de l'industrie ont continué de s'affaiblir, avec un taux d'exploitation de l'industrie en février prévu à seulement environ 6 %, contre 10 % en janvier. Le pessimisme parmi les fabricants de feuilles arrière persistait.

》Consulter la base de données de la chaîne industrielle PV de SMM

![Le marché du silicium métal en consolidation stagnante, les stocks en usine de wafers s'accumulent progressivement [Compte rendu de la réunion matinale SMM sur le photovoltaïque à base de silicium]](https://imgqn.smm.cn/usercenter/rgviL20251217171740.jpg)

![[SMM PV Flash News] La troisième usine de fabrication de SEG Solar porte sa capacité de production annuelle à 10,6 GW](https://imgqn.smm.cn/usercenter/HKFoG20251217171742.jpg)

![[SMM PV] Un aperçu des stands de l'exposition SNEC sur les matériaux photovoltaïques !](https://imgqn.smm.cn/usercenter/WUJtg20251217171743.jpg)