9 janvier 2025

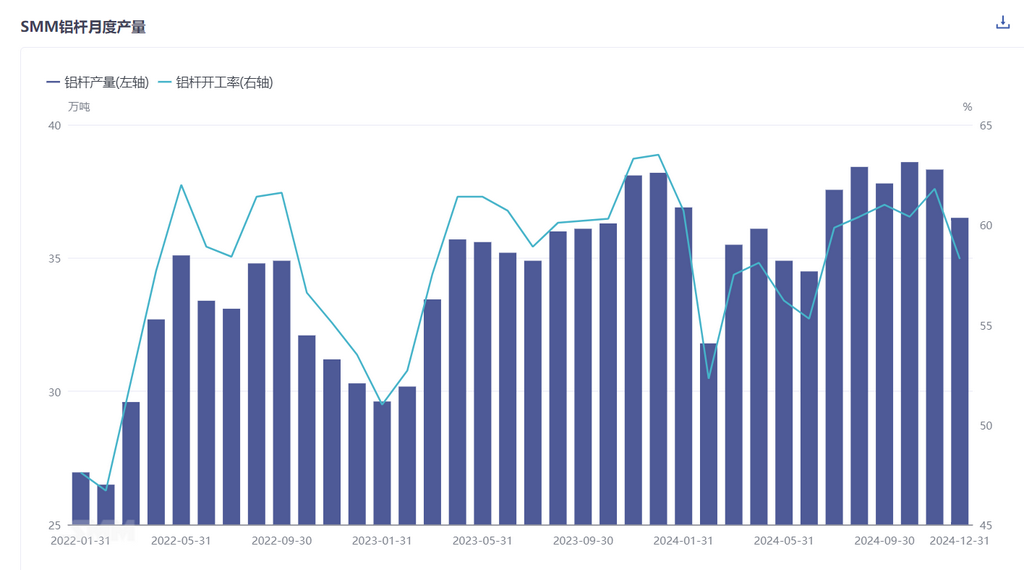

Selon les dernières données de l'enquête mensuelle de SMM, la production totale de barres d'aluminium en Chine pour décembre 2024 était de 365,100 tonnes, en baisse de 18,100 tonnes par rapport à novembre, soit une diminution significative de 4,72 % en glissement mensuel. Après ajustement pour l'impact du nombre de jours dans le mois, le taux d'exploitation des usines de barres d'aluminium a enregistré 58,29 %, en baisse de 2,89 % en glissement mensuel. En entrant en novembre, les opérations en aval sont passées en basse saison, avec une consommation faible sur les marchés régionaux. Les usines nationales de barres d'aluminium ont commencé à faire face à une pression sur les taux d'exploitation, entraînant des ajustements de production. Bien que l'offre et la demande aient toutes deux diminué, l'impact de la faible demande a été plus marqué, modifiant la structure du marché vers un excédent d'offre.

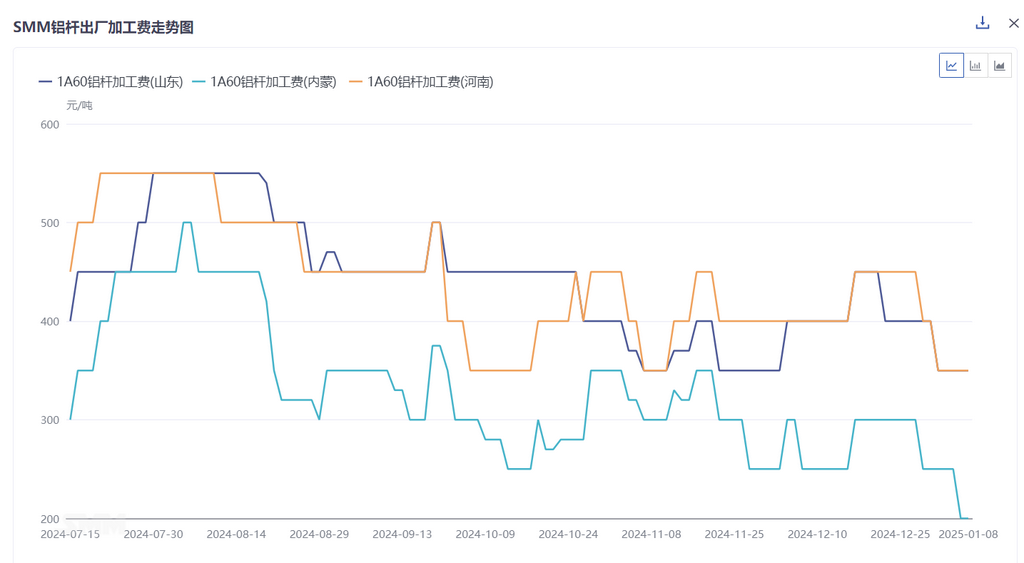

En décembre, le marché des barres d'aluminium dans les principales régions était notablement calme. Les entreprises en aval de fils et câbles en aluminium sont officiellement entrées en basse saison, avec des commandes urgentes des périodes précédentes déjà livrées. Les opérations en aval se sont affaiblies rapidement, et les prix de l'aluminium ont diminué sous pression. Le marché fonctionnait principalement sur une base d'achat juste-à-temps, les fournisseurs maintenant activement leurs prix, ce qui a entraîné des transactions relativement faibles. Malgré la volonté de maintenir les prix, l'insuffisance des achats en aval a limité le marché. L'offre de barres d'aluminium est restée relativement abondante, et les frais de traitement ont subi une pression et ont reculé.

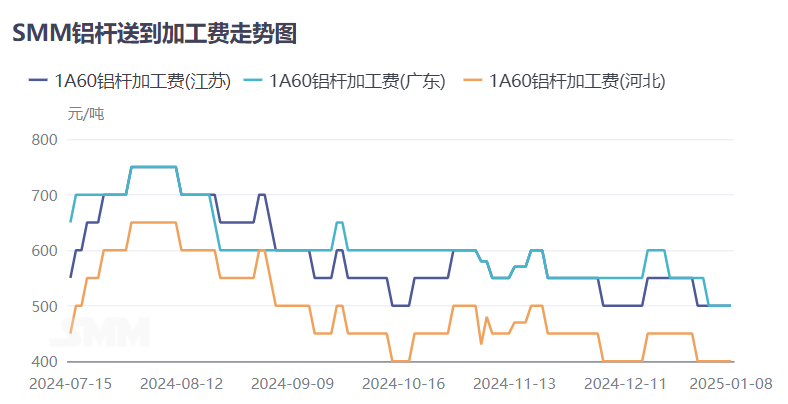

En termes de frais de traitement spécifiques, le prix moyen mensuel départ usine pour le 1A60 en décembre dans le Shandong était de 404 yuans/tonne, en hausse de 34 yuans/tonne en glissement mensuel ; dans le Henan, le prix moyen mensuel départ usine était de 420 yuans/tonne, en hausse de 18 yuans/tonne en glissement mensuel ; en Mongolie intérieure, le prix moyen mensuel départ usine était de 275 yuans/tonne, en baisse de 16 yuans/tonne en glissement mensuel. Parmi les trois principales régions commerciales, le prix moyen mensuel livré dans le Hebei était de 427 yuans/tonne, en baisse de 23 yuans/tonne en glissement mensuel ; dans le Jiangsu, le prix moyen mensuel livré était de 527 yuans/tonne, en baisse de 23 yuans/tonne en glissement mensuel ; et dans le Guangdong, le prix moyen mensuel livré était de 559 yuans/tonne, restant stable.

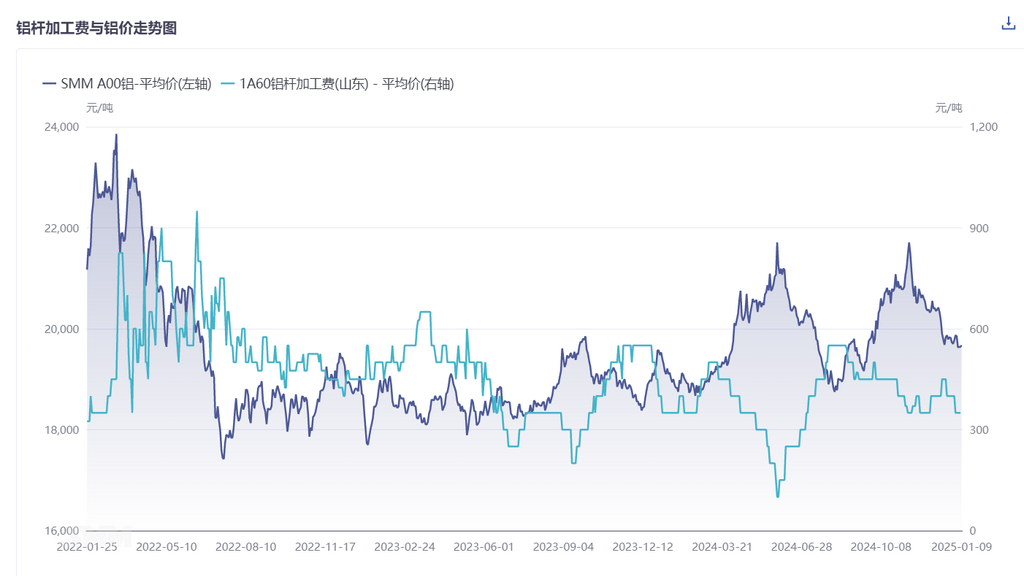

Sur le marché, l'offre de barres d'aluminium en décembre est restée stable avec une légère baisse, tandis que la demande en aval est passée en basse saison. La disponibilité régionale des barres d'aluminium était relativement lâche, avec des stocks chez les fabricants augmentant progressivement, mettant en évidence le déséquilibre entre l'offre et la demande. Les frais de traitement étaient principalement sous pression. Dans des segments de marché spécifiques, la demande pour les barres ordinaires est essentiellement entrée en basse saison, principalement en raison de livraisons plus lentes de la State Grid et d'une faible demande d'achat en aval. Pour les barres en alliage d'aluminium, le rythme plus lent des connexions au réseau d'énergie nouvelle a conduit à une consommation moyenne. Pendant ce temps, pour les barres d'aluminium pour fils émaillés, la consommation était notable grâce au soutien des politiques pour les appareils électroménagers et à une tendance de "ruée vers l'exportation" dans le sud de la Chine.

Sur la base du suivi annuel de SMM des usines de barres d'aluminium, la production totale échantillonnée de barres d'aluminium en 2024 était de 4,354 millions de tonnes, contre 4,19 millions de tonnes en 2023, soit une augmentation de 160,000 tonnes, en hausse de 3,92 % en glissement annuel. Avec la forte promotion de l'énergie verte dans le pays, le nombre de connexions au réseau d'énergie nouvelle a augmenté quotidiennement, inaugurant un essor pour les fils et câbles en aluminium, ce qui a stimulé la croissance de la consommation de barres d'aluminium. Bien que les fils et câbles en aluminium aient très bien performé cette année, la performance des différents segments de barres d'aluminium a varié, avec des frais de traitement globalement satisfaisants. Les principales raisons incluent, d'une part, le rôle des usines de barres d'aluminium dans la consommation d'aluminium liquide. Malgré les fluctuations saisonnières, la capacité d'exploitation a fluctué à des niveaux élevés. D'autre part, les produits de barres d'aluminium sont segmentés en marchés spécifiques. Par exemple, le marché des barres d'aluminium à haute conductivité a fait face à une concurrence relativement faible, avec des frais de traitement restant élevés, tandis que le marché des barres ordinaires de la série 1 avait une offre abondante et une concurrence féroce, créant une résistance à la hausse des prix. Actuellement, les fabricants en amont sont enclins à constituer des stocks de produits finis pour passer les vacances du Nouvel An chinois. Il est prévu que la pression des stocks dans les usines continuera d'augmenter avant et après les vacances, avec une offre de marché abondante, conduisant à des perspectives pessimistes pour les frais de traitement des barres d'aluminium.

![Double hausse des coûts des matières premières, dépenses élevées, le blocage des prix du fluorure d'aluminium se poursuit [Revue hebdomadaire SMM des sels fluorés]](https://imgqn.smm.cn/usercenter/gdRUL20251217171651.jpg)

![La faiblesse de l'offre et de la demande sur le marché de l'aluminium secondaire persiste [Revue hebdomadaire de la ferraille d'aluminium et de l'aluminium secondaire]](https://imgqn.smm.cn/production/admin/votes/imageskkgTu20240508153005.png)