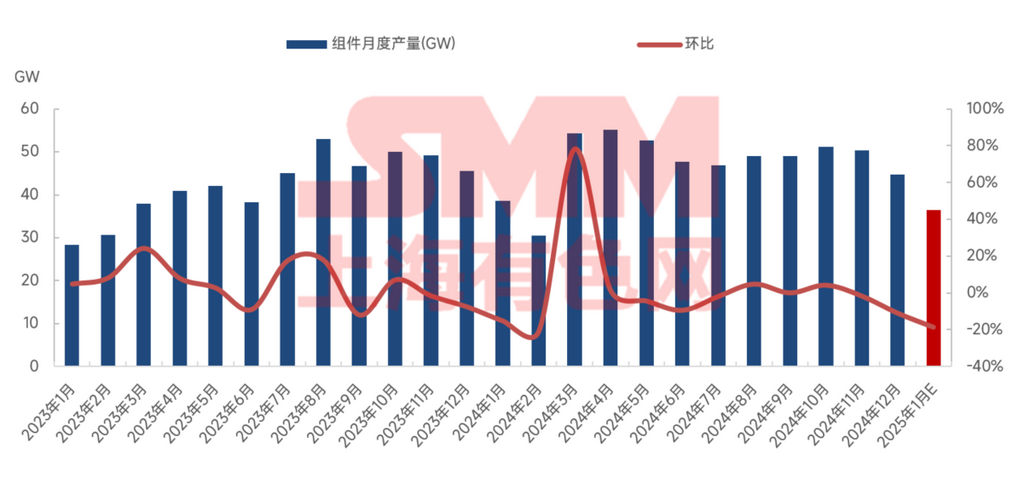

Selon les statistiques de SMM, la production de modules photovoltaïques (PV) en Chine en décembre a diminué d'environ 10,9 % en glissement mensuel (MoM), avec un taux d'exploitation industriel d'environ 44,2 %. Pour l'ensemble de l'année 2024, la production cumulative de modules PV en Chine devrait augmenter d'environ 12,2 % en glissement annuel (YoY) par rapport à 2023. Par voie technologique, TOPCon continue de dominer la part de marché principale, tandis que la part de production des modules BC reste stable avec une légère croissance, soutenue par l'objectif annuel en fin d'année. La production de modules de type P a diminué de 29,3 % MoM, représentant 3,6 % de la production totale, tandis que la production de modules de type N a diminué de 10 % MoM, représentant 96,4 % de la production totale. Le taux d'exploitation des modules PV en Chine en décembre était d'environ 46,7 %.

En fin d'année, les moteurs de la demande nationale et internationale se sont affaiblis, entraînant une réduction des nouvelles commandes. Les entreprises ont cherché à contrôler les niveaux de stocks de fin d'année en réduisant les taux d'exploitation. Les bases de production nationales et étrangères des entreprises chinoises ont vu leur production diminuer, de nombreux fabricants de modules optant pour une production basée sur la demande. Les taux d'exploitation des entreprises de premier et deuxième rangs ont diminué, et le nombre d'entreprises de premier rang mettant en œuvre des réductions significatives de production a augmenté. Cela est attribué à des stocks à rotation rapide en fin d'année, au recul de la période de pointe des livraisons pour les installations urgentes, à la réduction des taux de remboursement de la taxe à l'exportation et aux pertes causées par les inversions coût-prix.

En janvier 2025, le programme de production de modules PV en Chine devrait continuer à diminuer, en baisse de 18,7 % MoM par rapport à décembre 2024, avec un taux d'exploitation industriel d'environ 35,95 %. Par voie technologique, la production de modules de type P devrait diminuer de 13,6 % MoM, représentant 3,8 % de la production totale, tandis que la production de modules de type N devrait diminuer de 18,9 % MoM, représentant 96,2 % de la production totale. Le taux d'exploitation des modules PV en Chine en janvier devrait être d'environ 37,8 %.

La principale réduction du programme de production de modules en janvier provient des bases nationales des entreprises chinoises. Parmi les bases étrangères, les installations dans les quatre pays d'Asie du Sud-Est ont progressivement cessé leurs activités à la fin de 2024, les entreprises déplaçant leur production de modules vers l'Indonésie. Les bases américaines réduisent également leurs taux d'exploitation en raison de la faiblesse de la demande de commandes. En janvier, les fêtes du Nouvel An et du Nouvel An chinois ont réduit le nombre réel de jours de production, affectant le volume de production prévu de chaque entreprise. Selon SMM, les entreprises de modules prennent généralement 10 à 15 jours de congé autour du Nouvel An chinois. De nombreuses petites usines prévoient des pauses allant d'une demi-mois à un mois, reprenant la production uniquement lorsque des commandes sont disponibles. Les entreprises de premier rang ont montré une réduction significative de la production en janvier, en baisse de 18,6 % MoM par rapport à décembre. Les entreprises de deuxième et troisième rangs, ayant déjà maintenu des taux d'exploitation faibles pendant une période prolongée, ont une marge limitée pour de nouvelles réductions de production. Chaque entreprise de modules formule son plan de production en fonction de ses propres commandes et de la visibilité des commandes futures. La plupart des entreprises, en raison de la demande de basse saison et de la pression des pertes, se concentrent sur la vente des stocks et prennent des congés prolongés.

Récemment, avec la hausse des prix des plaquettes de silicium et des cellules solaires, les prix des modules montrent également des signes de hausse. D'une part, la hausse des prix des matières premières renforce le soutien des coûts ; d'autre part, le sentiment du marché à maintenir fermement les prix, associé aux réductions de production et au contrôle des stocks par les entreprises de modules, a conduit à des plans d'augmentation des prix cotés de 0,01-0,02 yuan/W. Cependant, un écart subsiste entre les prix réels des transactions et les attentes des prix cotés. Bien que les entreprises de modules de premier rang soient unies pour maintenir fermement les prix et viser à les augmenter, la demande intérieure de basse saison au premier trimestre, la concurrence accrue sur le marché résidentiel et l'incertitude quant à l'acceptation des hausses de prix sur le marché centralisé suggèrent que les luttes sur les prix persisteront à court terme. Les prix réels des transactions pour les modules ne devraient pas augmenter avant et après le Nouvel An chinois. D'ici la fin du premier trimestre, avec la reprise de la demande, les prix des modules devraient se stabiliser et augmenter légèrement, soutenus à la fois par les coûts et la demande.

》Consultez la base de données de la chaîne industrielle PV de SMM

![Les prix des cellules TOPCon toutes tailles confondues baissent, la résine EVA continue d'évoluer latéralement [Résumé de la réunion matinale SMM sur le photovoltaïque à base de silicium]](https://imgqn.smm.cn/usercenter/EPGaG20251217171737.jpg)

![[SMM PV] Jinko Solar a signé un accord de fourniture de modules à haut rendement de 282,45 MW avec un développeur grec](https://imgqn.smm.cn/usercenter/CpbPE20251217171736.jpg)

![[SMM PV] Non-respect des conditions d'accès ! 87 entreprises de distribution d'électricité au Zhejiang signalées pour rectification !](https://imgqn.smm.cn/usercenter/TygQH20251217171742.jpg)