Revue Hebdomadaire

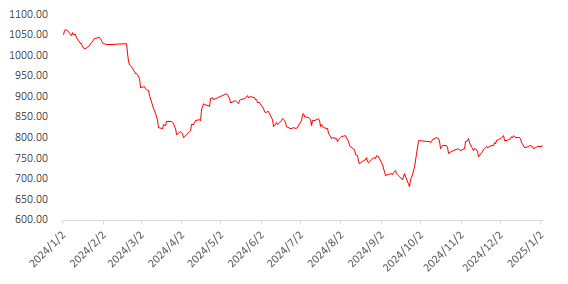

Cette semaine, les prix du minerai de fer importé ont fluctué à la hausse. Sur le plan macroéconomique, les nouvelles mitigées ont eu un impact limité sur le marché des contrats à terme. D'un point de vue fondamental, les données d'expédition de SMM ont montré que Rio Tinto et BHP, les deux grandes mines, ont intensifié leurs expéditions en fin d'année pour atteindre leurs objectifs annuels, augmentant considérablement les expéditions et faisant grimper celles de l'Australie de 9,6 %. Parallèlement, les arrivées dans les ports ont légèrement augmenté de 1,9 %. Du côté de la demande, en raison de la maintenance des hauts fourneaux dans certaines aciéries du nord et de l'est de la Chine, la production quotidienne moyenne de fonte brute a continué de diminuer de 13,700 tonnes cette semaine, entraînant une demande plus faible pour le minerai de fer. Cependant, comme le marché perçoit un déséquilibre offre-demande relativement faible dans la chaîne industrielle et anticipe un réapprovisionnement avant les vacances, les contrats à terme sur le minerai de fer sont restés résilients. Concernant les prix portuaires, le prix des fines PB dans le Shandong est resté inchangé par rapport à la semaine dernière.

Graphique : Indice MMi 62 % Minerai Importé SMM

Source des données : SMM

Cette semaine, les prix dans les régions de Tangshan, Qian'an et Qianxi au Hebei ont augmenté de 5 à 10 yuans/tonne, tandis que les prix dans les régions de Chaoyang, Beipiao et Jianping à l'ouest du Liaoning ont baissé de 1 à 10 yuans/tonne. Les prix dans l'est de la Chine ont chuté de 15 à 20 yuans/tonne.

Concentrés de Minerai de Fer de TangshanLe marché est resté globalement stable, avec le prix de livraison sur une base sèche de grade 66, taxe incluse, à 970-980 yuans/tonne. Les acheteurs et vendeurs étaient principalement en mode attentiste, avec seulement quelques commerçants proposant des prix avec prudence. Actuellement, de nombreuses usines d'enrichissement montrent une faible volonté de vendre, principalement en raison de pertes, car les bas prix ne peuvent pas circuler davantage, aggravant les pertes et incitant la plupart à se retirer du marché. Les aciéries locales ont signalé une pression significative sur les bénéfices et ont principalement acheté selon les besoins, avec une forte volonté de négocier à la baisse les prix. Cependant, compte tenu de la récente tendance à la hausse des contrats à terme sur le minerai de fer, les prix des concentrés de minerai de fer pourraient légèrement augmenter la semaine prochaine.

Marché de l'Ouest du LiaoningLes transactions globales sont restées faibles. Bien que les commerçants externes aient montré une demande pour des concentrés à faible teneur en titane, les faibles offres, contraintes par les bénéfices, ont conduit à des transactions limitées. Certaines usines d'enrichissement, considérant les flux de trésorerie, ont vendu de petits volumes aux prix du marché, avec des expéditions envoyées au Hebei. Les aciéries locales ont montré une faible intention de stocker pour l'hiver, avec une demande inférieure à celle des années précédentes. Les préoccupations des commerçants concernant les perspectives du marché étaient relativement faibles, maintenant les prix globalement stables et les transactions faibles. Globalement, compte tenu du fait que les arrêts et maintenances des hauts fourneaux des aciéries locales n'étaient pas significatifs, la demande pour les concentrés de minerai de fer locaux devrait rester soutenue à court terme, avec des prix susceptibles d'augmenter légèrement.

Région de l'Est de la ChineCertaines mines et usines d'enrichissement, approchant de la fin de l'année, ont déjà atteint leurs objectifs annuels, certaines usines arrêtant la production pour maintenance. Les ressources locales en concentrés de minerai de fer sont relativement limitées. D'un point de vue tarifaire, l'indice moyen des prix du minerai importé a légèrement augmenté cette semaine, et les prix des concentrés de minerai de fer locaux devraient avoir un certain potentiel de hausse la semaine prochaine.

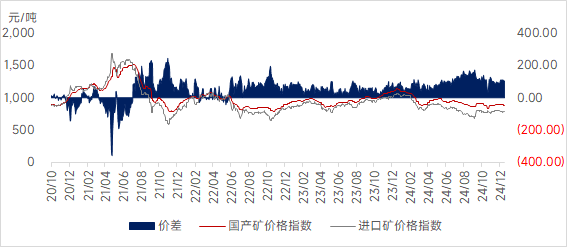

En tenant compte des prix des minerais domestiques et importés, les prix des minerais domestiques ont légèrement augmenté tandis que les prix des minerais importés sont restés stables cette semaine. L'écart de prix entre les minerais domestiques et importés devrait fluctuer largement la semaine prochaine.

Perspectives pour la Semaine Prochaine

Pour le minerai importé :Les expéditions mondiales pourraient reculer par rapport aux niveaux élevés. De plus, en raison de la baisse précédente des expéditions, les arrivées dans les ports devraient également diminuer. Du côté de la demande, selon les données de maintenance des hauts fourneaux de SMM, certains hauts fourneaux devraient reprendre la production la semaine prochaine, avec une production de fonte brute susceptible de rebondir. En outre, compte tenu du fait que les aciéries deviendront plus actives dans le réapprovisionnement après le Nouvel An, les prix au comptant du minerai de fer devraient bénéficier d'un certain soutien. Les prix du minerai de fer devraient continuer à fluctuer à la hausse la semaine prochaine.

Pour le minerai domestique :Les ressources en concentrés de minerai de fer domestiques restent limitées, offrant un certain soutien aux prix. Avec l'approche des vacances du Nouvel An chinois, les aciéries devraient réapprovisionner dans une certaine mesure, ce qui pourrait stimuler la demande pour les concentrés de minerai de fer domestiques. Les prix des concentrés de minerai de fer domestiques devraient légèrement augmenter à court terme.

》Cliquez pour Voir la Base de Données de la Chaîne Industrielle des Métaux SMM

![[SMM Hot Rolled Coil Daily Transactions] Spot HRC trading narrows slightly](https://imgqn.smm.cn/usercenter/VhIgs20251217171719.jpg)

![[SMM Analysis] Off-Season Demand Weakens, Traders Actively Clear Inventory; Stainless Steel Inventory Sees Minor Destocking](https://imgqn.smm.cn/usercenter/teIej20251217171724.jpeg)