SMM, 2 janvier :

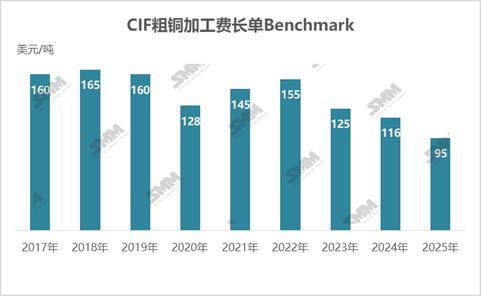

Selon SMM, CNMC International Trading Co. Ltd. et Jiangxi Copper Corporation (JCC) ont finalisé le benchmark CIF RC pour le cuivre blister importé de 2025 à 95 $/t l'après-midi du 31 décembre 2024, heure de Pékin. Ce RC est inférieur de 21 $/t par rapport aux 116 $/t de cette année et marque la première fois depuis des années qu'il passe sous le seuil des trois chiffres.

La baisse du benchmark des contrats à long terme RC pour le cuivre blister importé de 2025 ne semble pas surprendre le marché ; cependant, le passage sous le seuil des trois chiffres met en lumière des préoccupations concernant le marché du cuivre blister en 2025. En raison d'une offre limitée de concentré de cuivre en 2024 et de la mise en service de capacités de fusion élargies en Asie du Sud-Est, avec une partie des approvisionnements détournés à l'étranger, les importations cumulées d'anodes de cuivre de la Chine de janvier à novembre 2024 n'étaient que de 815,800 t, en baisse de 14,23 % en glissement annuel. Le volume annuel des importations devrait tomber en dessous de 900,000 t.

Dans un contexte de contraction mondiale de l'offre de concentré de cuivre en 2024, les fonderies ont fait face à une offre limitée de matières premières et à des pertes importantes dans la production avec des concentrés de cuivre au comptant. Cela a poussé les fonderies à rechercher activement des matières premières alternatives et complémentaires, augmentant l'attention sur le marché des anodes de cuivre. Le 6 décembre 2024, Jiangxi Copper Corporation, China Copper, Tongling Nonferrous, Jinchuan Group et Daye Nonferrous ont finalisé le benchmark des contrats à long terme TC pour le concentré de cuivre de 2025 à 21,25 $/t et 2,125 ¢/lb. Le benchmark des contrats à long terme TC pour le concentré de cuivre de 2024 était de 80 $/t et 8,0 ¢/lb. Ce résultat a directement influencé les négociations pour les contrats à long terme de cuivre blister importé, donnant aux fournisseurs en amont une confiance suffisante pour maintenir leurs prix.

Du point de vue de l'offre d'anodes de cuivre à l'étranger, le projet de fusion de cuivre blister de 500,000 t à la mine Kamoa-Kakula en RDC devrait augmenter progressivement sa production au second semestre 2025. Cependant, fondamentalement, cela implique le transfert de matières premières de concentré de cuivre. Les perturbations causées par de nouvelles pénuries de matières premières de concentré de cuivre rendent difficile l'atteinte des objectifs de croissance de la capacité de cuivre blister, ce qui pourrait entraîner une baisse de la production mondiale de cuivre blister et un écart accru avec la capacité raffinée réelle.

Ainsi, la situation globale des matières premières en 2025 pose des défis importants pour les fonderies, avec les matières premières secondaires de cuivre et l'anode de cuivre recyclée devenant des variables clés.

》Abonnez-vous pour consulter les prix historiques des métaux au comptant de SMM

》Cliquez pour accéder à la base de données de la chaîne industrielle du cuivre de SMM

![L'incertitude liée au conflit au Moyen-Orient a pesé sur les cours du cuivre, le cuivre BC a clôturé en baisse de 0,56 % en séance [Commentaire SMM sur le cuivre BC]](https://imgqn.smm.cn/usercenter/CaDcj20251217171711.jpg)