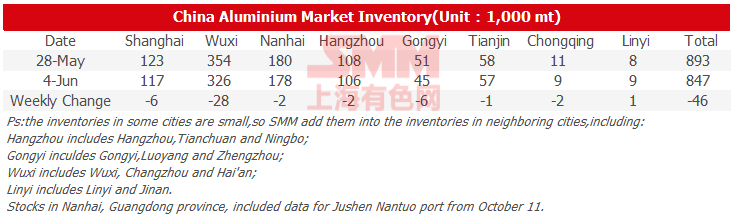

Chine : le stock de lingots d'alliage d'aluminium coulé baisse depuis 10 semaines, le déstockage ralentit

[SMM Aluminum Alloy Express] Les données SMM ont montré que le stock social de lingots d’alliage d’aluminium moulé en Chine a chuté à 24 000 t, marquant dix semaines consécutives de déstockage, pour un recul cumulé de 38 900 t. Le rythme du déstockage s’est toutefois nettement ralenti cette semaine, avec une simple baisse hebdomadaire de 200 t, la dynamique des sorties d’entrepôt s’affaiblissant encore. Le marché reste dans la période de creux estival liée aux fortes chaleurs, la demande finale demeurant atone. Parallèlement, le raffermissement continu des contrats à terme a creusé la prime à terme, et les opérateurs sur écarts ont commencé à se positionner à l’achat sur les replis.

![[L'aluminium LME repasse les 3 200 USD/t, les pourparlers de paix États-Unis-Iran redonnent confiance]](https://imgqn.smm.cn/usercenter/mcZkL20251217171654.jpg)