El oro bajo presión

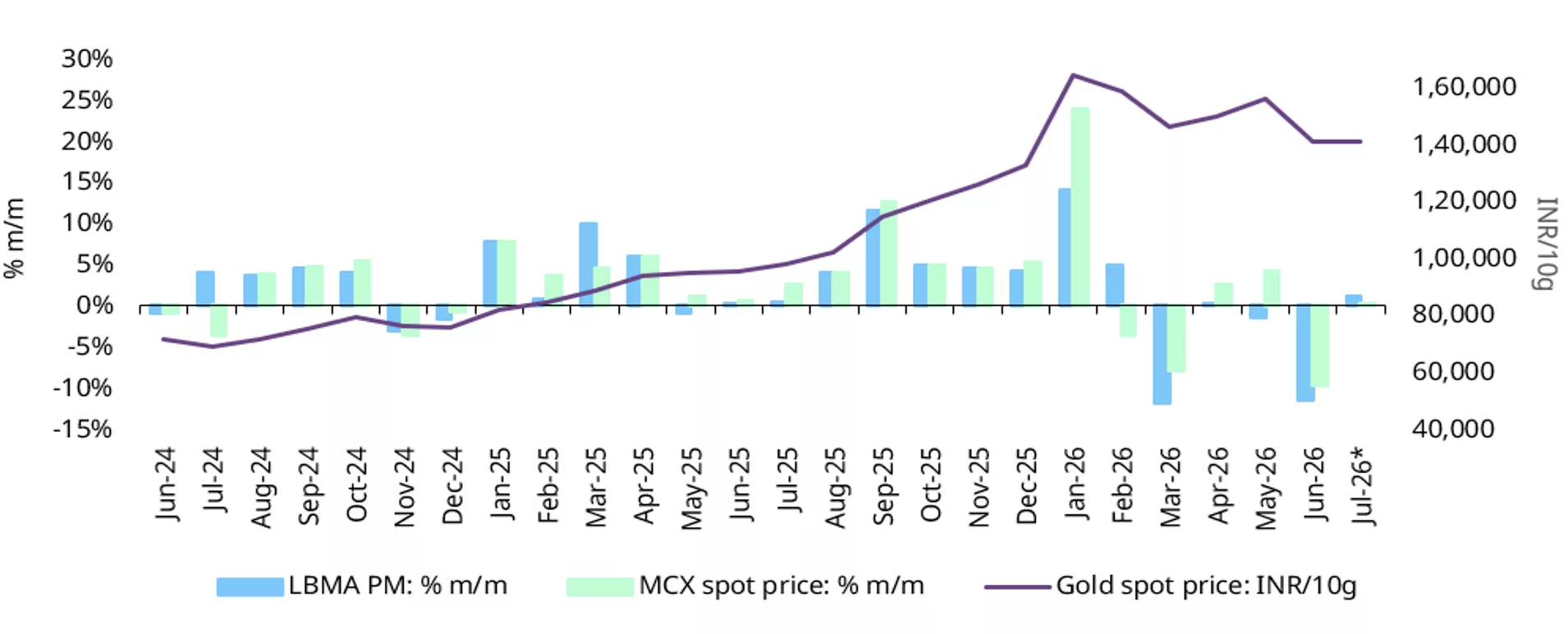

Los precios internacionales y nacionales del oro registraron una fuerte caída en junio. El precio internacional cayó más del 11% hasta unos 4.000 USD/oz, su nivel más bajo desde octubre, mientras que el precio nacional bajó alrededor del 10% hasta cerca de 141.000 INR/10g, un mínimo de seis meses. Aunque los precios se han recuperado ligeramente desde entonces, el precio internacional del oro sigue cerca de un 7% más bajo en lo que va de año. Por el contrario, el precio nacional subió alrededor del 6% en lo que va de año, respaldado por la subida del arancel de importación del 9% en mayo y la depreciación de la rupia frente al dólar estadounidense.

Un dólar más fuerte, las crecientes expectativas de subidas de tipos en EE.UU. y una rotación hacia las acciones en los mercados occidentales han presionado los precios del oro. Al mismo tiempo, el retroceso de los precios ha brindado una oportunidad de compra a quienes esperaban entrar en el mercado, amortiguando la caída de los precios.

Gráfico 1: El oro se debilita

Variación y movimiento del precio del oro al contado LBMA PM y MCX a fin de mes*

*A 14 de julio de 2026. Fuente: Bloomberg, World Gold Council

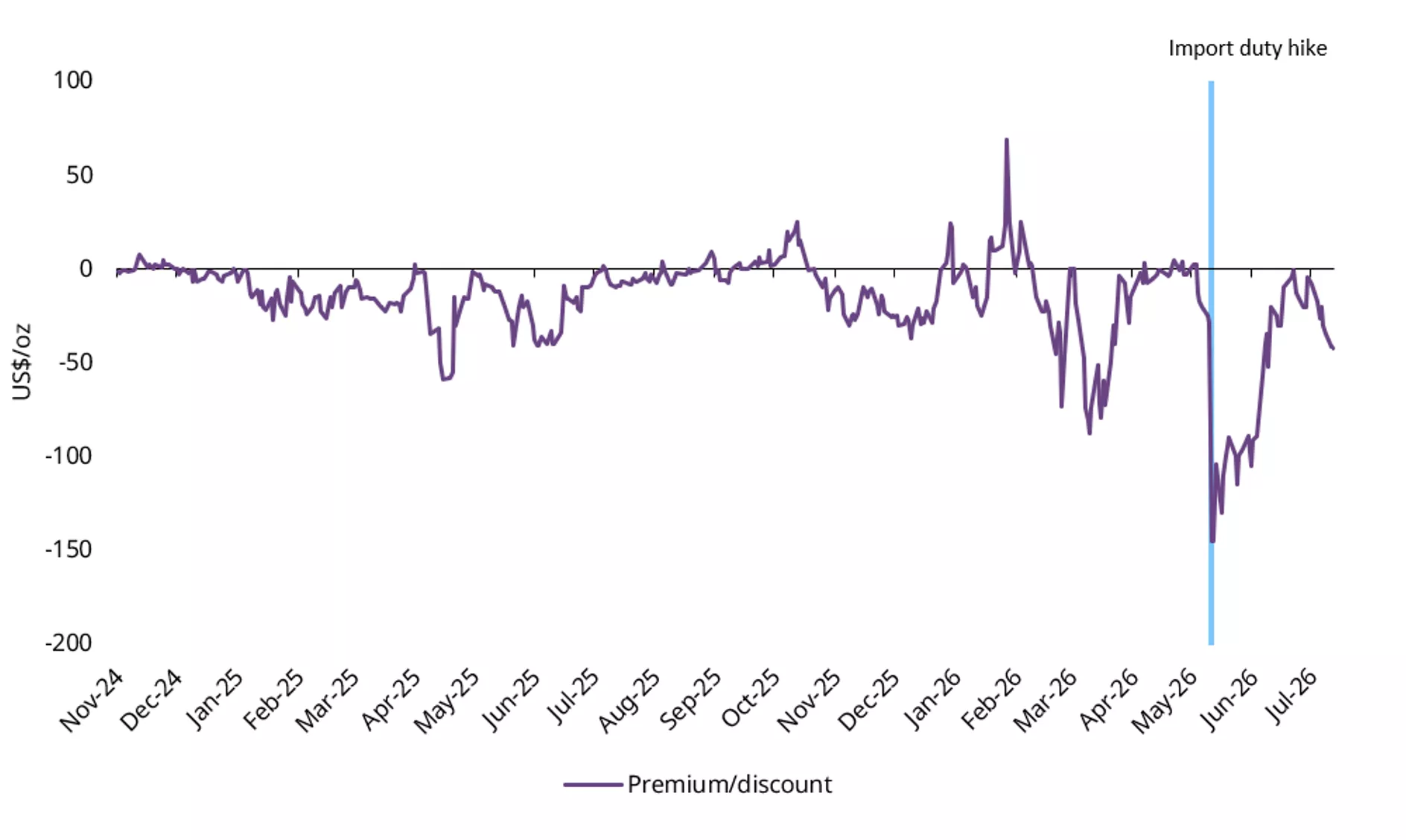

Una oferta abundante mantiene los precios nacionales con descuento

Los descuentos en el precio del oro en el mercado nacional se han reducido considerablemente desde los niveles elevados tras la subida del arancel de importación en mayo y principios de junio, lo que indica una normalización gradual de las condiciones del mercado. Los descuentos promediaron unos 20 USD/oz con respecto al precio de desembarco durante las dos primeras semanas de julio, muy por debajo del descuento máximo de casi 150 USD/oz registrado en mayo. Los precios nacionales cotizaron brevemente cerca de la paridad con el precio de desembarco a finales de junio y principios de julio, lo que indica una mejora del equilibrio del mercado. Los descuentos se han ampliado desde entonces hasta 40 USD/oz a mediados de julio. El nivel de descuento actual refleja la disponibilidad de una oferta nacional abundante en relación con la demanda. Los contactos con la industria indican que el aumento del canje de oro viejo por joyas nuevas ha incrementado la oferta de oro en el mercado.

Gráfico 2: Los descuentos retroceden

Prima/descuento del oro NCDEX en relación con el precio oficial nacional*

*A 14 de julio de 2026.

Fuente: NCDEX, World Gold Council

Las compras de joyería cobran impulso

Tras una pausa de un mes desde mediados de mayo hasta mediados de junio, impulsada por una demanda estacionalmente más débil, un período desfavorable, , la demanda de los consumidores ha comenzado a recuperarse según los informes. Los comentarios de la industria sugieren que, si bien la demanda general sigue siendo moderada, las compras de los consumidores se han incrementado en las últimas semanas, lideradas principalmente por la joyería. Por el contrario, la demanda de lingotes y monedas parece haberse enfriado.

Se dice que el retroceso de los precios del oro y la relativa estabilidad de los precios están estimulando las compras de joyería. Las campañas promocionales de los minoristas, incluidos descuentos, ofertas de canje, condiciones de pago flexibles, etc., también han respaldado las ventas. Cabe destacar que la demanda no se ha limitado a las compras relacionadas con bodas. Los fabricantes también han estado recibiendo pedidos de los minoristas en preparación para la temporada festiva a partir de agosto.

Al mismo tiempo, los precios más bajos han moderado la demanda de lingotes y monedas, que normalmente se compran con fines de inversión y tienden a suscitar un mayor interés durante los períodos de subida de precios.

Mientras tanto, el canje de joyas de oro viejas ha ganado más impulso tras la subida del arancel de importación a mediados de mayo. Los minoristas informan de que los volúmenes de canje han aumentado entre un 10% y un 20% adicional, y algunos indican que los canjes de oro viejo representan ya hasta el 70% de las ventas de joyería.

Buen desempeño de los joyeros cotizados en el trimestre abril-junio

Los principales minoristas de joyería cotizados registraron un sólido trimestre abril-junio a pesar de un período desfavorable que normalmente modera las compras. El crecimiento de los ingresos se situó en general en un rango alto del 30-60% interanual, respaldado por los festivales regionales, la temporada de bodas de verano y Akshay Tritiya durante la primera parte del trimestre.

La demanda fue amplia, con un crecimiento de las ventas de dos dígitos tanto en joyas de oro liso como con incrustaciones. Los minoristas también informaron de un crecimiento tanto en el número de nuevos clientes como en el importe medio de las compras.

El canje de oro viejo por joyas nuevas siguió aumentando, representando en promedio entre el 43% y el 55% de las ventas durante el trimestre, en parte gracias a las campañas promocionales y de marketing. Estos minoristas continuaron con la expansión de sus tiendas, añadiendo entre 8 y 33 establecimientos en todo el país durante el trimestre. El ritmo continuado de aperturas de tiendas puede considerarse un reflejo de la confianza del sector en las perspectivas a medio plazo de la demanda de joyería.

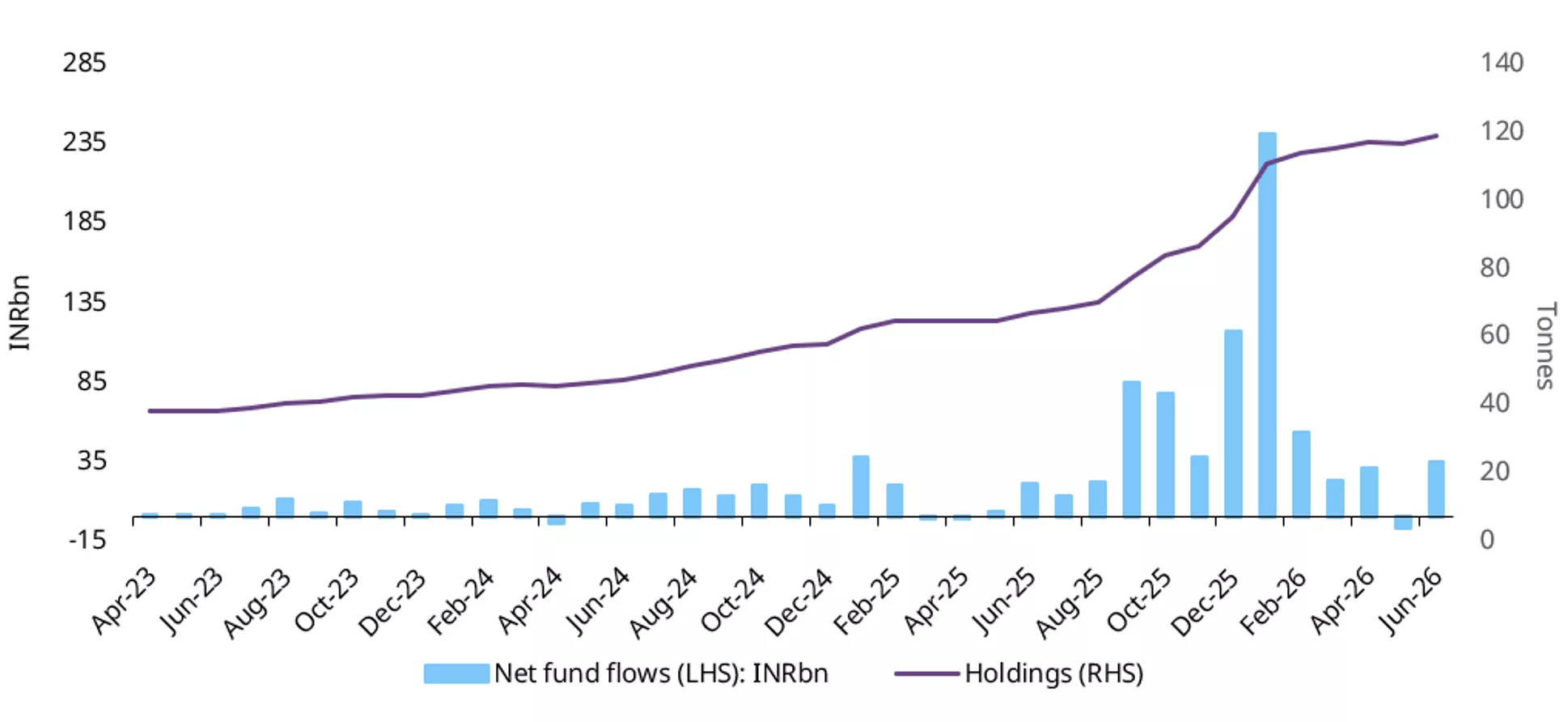

El retroceso de los precios impulsa las entradas en ETF

Los ETF de oro indios registraron un repunte en junio, , ya que los inversores aprovecharon las caídas de precios. Las entradas netas durante el mes fueron de 34.400 millones de INR (356 millones de USD), la cifra más alta desde febrero. Las tenencias aumentaron en 2,2 t hasta 119 t, en línea con nuestras estimaciones, mientras que los activos bajo gestión acumulados cayeron un 8% intermensual, reflejando el descenso de los precios del oro durante el mes.

El retroceso de los precios parece haber sido considerado una oportunidad de compra por los inversores, manteniéndose saludables las entradas a principios de julio. Entre el 1 y el 10 de julio, las entradas netas se estiman en 12.100 millones de INR (127 millones de USD). La participación de los inversores también se amplió, con 135.000 nuevos folios (cuentas) añadidos durante el mes, lo que eleva el número total de cuentas a 12,5 millones.

Gráfico 3: Repunte de los flujos de ETF de oro

Flujos de ETF de oro en miles de millones de INR y tenencias totales en toneladas*

*A finales de junio de 2026.

Fuente: AMFI, ICRA Analytics, CMIE, Consejo Mundial del Oro

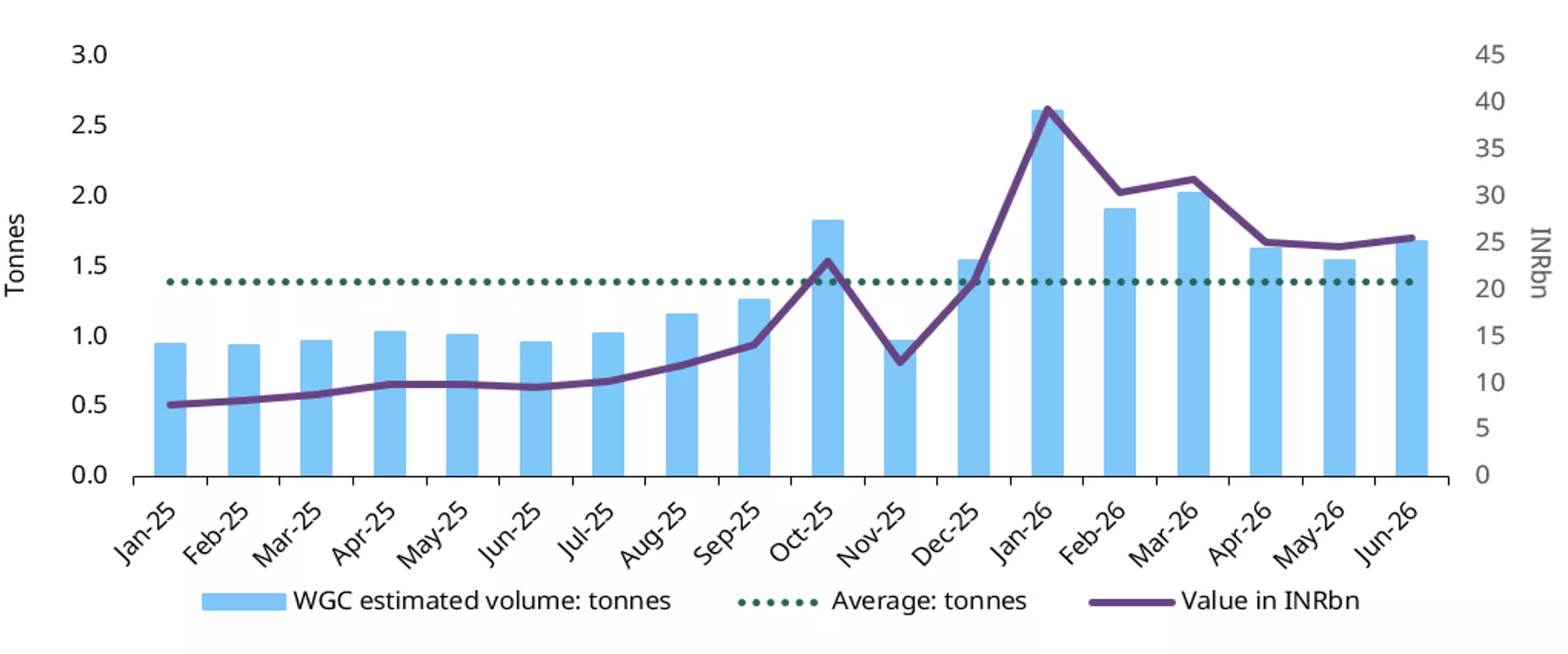

Aumento de las compras de oro digital

Las compras de oro digital a través de la Interfaz de Pagos Unificada (UPI) repuntaron en junio tras la moderación del mes anterior. Tanto el valor de las transacciones como los volúmenes estimados alcanzaron un máximo de tres meses, lo que indica un renovado interés de los inversores. El valor de las transacciones subió un 4% intermensual hasta 25,5 mil millones de INR (269 millones de USD), mientras que los volúmenes se estima que aumentaron un 9% intermensual hasta 1,7 t. Las compras del mes superaron la media de 17 meses de 1,4 t y se mantuvieron dentro de la categoría de mayor transaccionalidad de UPI, lo que sugiere que la demanda en el segmento de oro digital sigue siendo resiliente.

Gráfico 4: Demanda resiliente de oro digital

Compra de oro digital, por valor y volumen estimado

Fuente: NPCI, Consejo Mundial del Oro

Las importaciones se debilitan ante una demanda débil y oferta reciclada

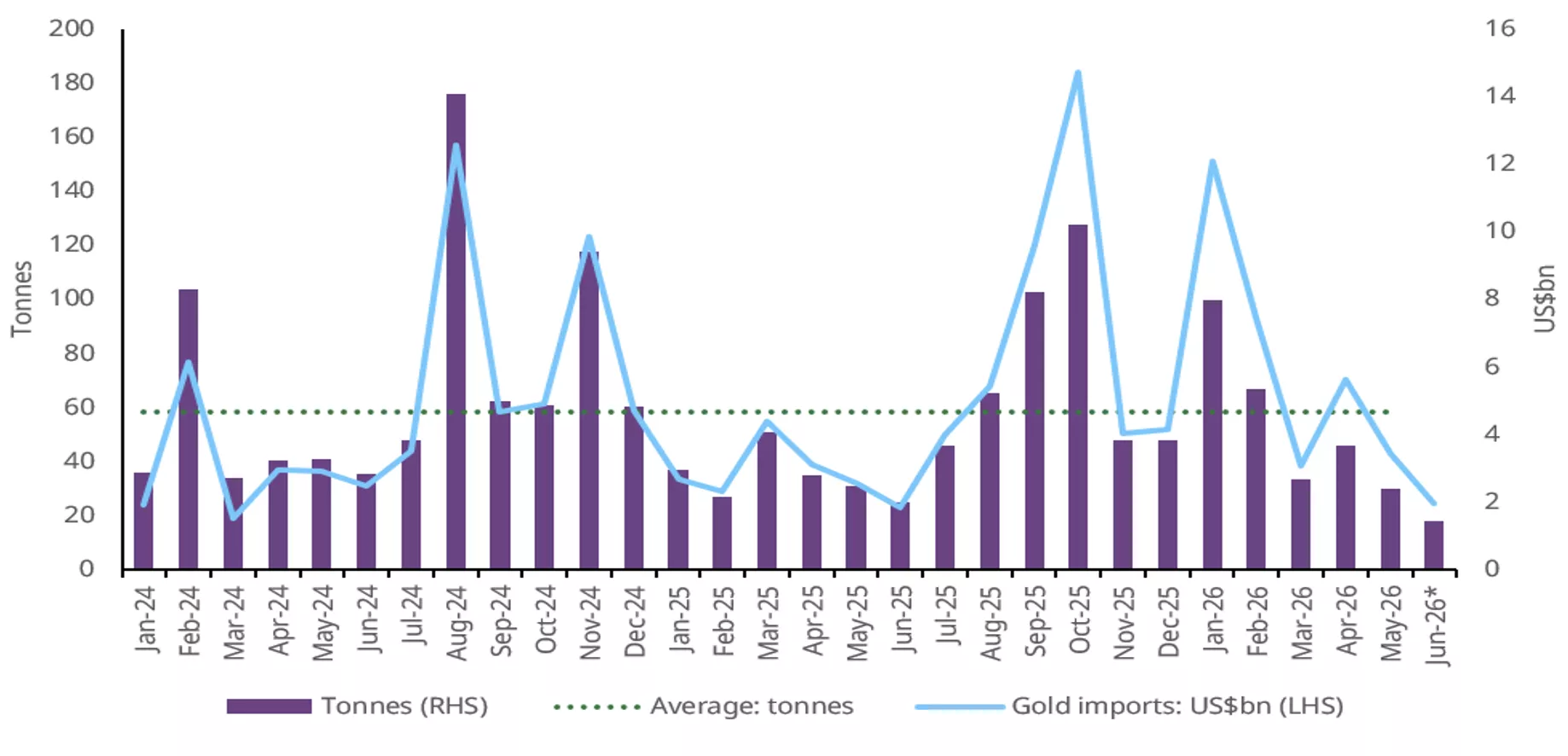

Las importaciones de oro se debilitaron aún más en junio, con un descenso por segundo mes consecutivo. Con 1,97 mil millones de USD, las importaciones cayeron un 42% intermensual, el nivel más bajo desde junio de 2025. Sin embargo, el valor de las importaciones fue un 7% superior interanual, impulsado en gran medida por los mayores precios del oro, con un costo medio de llegada del oro que aumentó un 38% respecto al año anterior. Los volúmenes de importación en junio se estiman entre 16 y 22 t, por debajo de las 29 t de mayo y las 25 t de junio de 2025. La caída de los volúmenes de importación refleja una demanda más débil, inventarios elevados en la cadena de suministro y oferta procedente del intercambio y la venta de oro viejo. La oferta de oro viejo ha aumentado desde la subida del arancel de importación, lo que reduce la necesidad de nuevas importaciones. En consecuencia, la participación del oro en el total de las importaciones de mercancías cayó al 3% en junio, muy por debajo del 17% registrado en enero.

Gráfico 5: Las importaciones de oro alcanzan su mínimo en un año

Importaciones mensuales de oro en toneladas y en miles de millones de USD*

*Incluye estimaciones del Consejo Mundial del Oro.

Fuente: Ministerio de Comercio e Industria, CMIE, Consejo Mundial del Oro

Notas

Precio del Oro LBMA y Precio Spot del Oro MCX al 14 de julio de 2026.

Precio del Oro LBMA PM.

Precio Spot del Oro MCX.

El precio de llegada es el precio internacional (Precio del Oro LBMA AM) ajustado por el impuesto de importación.

Adhik Maas del 17 de mayo al 15 de junio de 2026.

, ,

Akshay Tritiya (19-20 de abril) se considera tradicionalmente un período auspicioso y un período clave de demanda de oro.

El costo de llegada es el precio internacional (Precio del Oro LBMA AM) ajustado por los impuestos de importación.

Fuente: