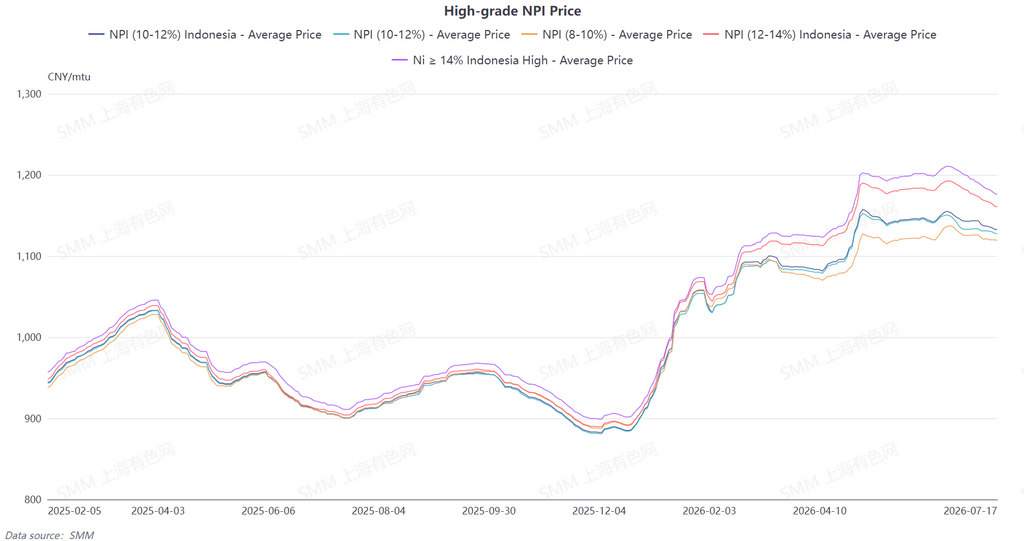

El precio promedio del NPI de alta ley (10-12%) de SMM bajó en la semana 3,1 yuan/unidad de níquel, hasta 1 129,4 yuan/unidad de níquel (en fábrica, impuestos incluidos), y el precio promedio del índice FOB del NPI indonesio bajó 0,47 $ por unidad de níquel, situándose en 145,76 $/unidad de níquel. Durante la semana, el mercado al contado de NPI de alta ley permaneció en un estado de profundo forcejeo entre la oferta y la demanda, con expectativas alcistas y bajistas divergiendo aún más. La actividad negociadora en general fue escasa y no se registraron compras de lotes a precio fijo por parte de las acerías.

El lado de la demanda siguió lastrado por la tradicional temporada baja del acero inoxidable en julio. El debilitamiento de los precios de los productos finales presionó directamente los precios del NPI. Mientras tanto, los múltiples recortes en el precio de la chatarra de acero reavivaron su ventaja de sustitución como carga de horno, desviando demanda rígida de compras de NPI. Los agentes intermedios mantuvieron mayoritariamente una perspectiva bajista, reduciendo continuamente sus precios psicológicos de compra. La mayoría de las empresas optaron por consumir inventarios propios y postergaron las compras activas, con una aceptación sumamente baja de cargamentos a precios elevados. El lado de la oferta mostró una divergencia estructural, con una contracción temporal a corto plazo de la oferta circulante al contado. Sumado al soporte de los costes de fundición, la mayoría de los proveedores mostró una firme voluntad de mantener los precios, mientras que algunos comerciantes ajustaron sus cotizaciones en línea con las fluctuaciones de los futuros.

Mientras tanto, la mayoría de las empresas cotizó con un modelo de precio promedio más prima, y rara vez ofreció precios fijos. Muchos participantes del mercado suspendieron directamente las cotizaciones ante la incertidumbre de la tendencia del mercado, lo que provocó una contracción del interés vendedor efectivo. Al ir disipándose el impacto del reciente tifón, las llegadas concentradas a puerto aliviaron ligeramente la estrechez de la oferta al contado, provocando un aumento de las consultas a precios bajos y un ligero desplazamiento a la baja del centro de precios. Sin embargo, la recuperación de los futuros y el hecho de que la producción global aún no se hubiera recuperado significativamente proporcionaron un soporte de fondo a los precios al contado, limitando caídas profundas. En conjunto, esta semana los factores alcistas y bajistas se contrarrestaron, y la brecha psicológica de precios entre compradores y vendedores siguió siendo difícil de reducir. El mercado continuó mostrando un patrón de consolidación lateral y estancamiento con escasa negociación.

También cabe señalar que, según fuentes del mercado, el ritmo de puesta en marcha de la fundición de aluminio en Indonesia podría no cumplir las expectativas, lo que aliviaría la competencia energética para el NPI de alta ley en el segundo semestre de 2026.

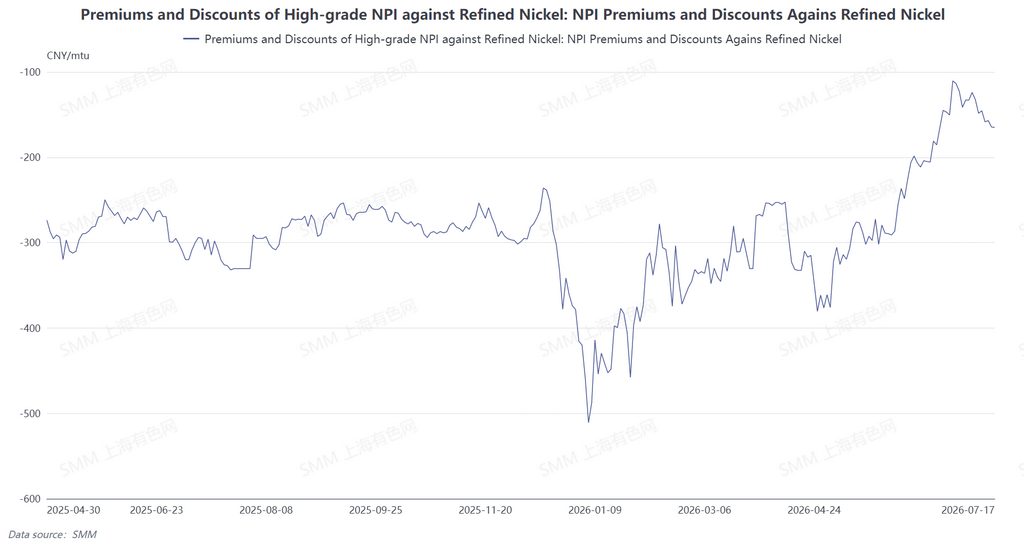

Desde la perspectiva de la conversión de NPI en mata de níquel de alta ley, el descuento del NPI de alta ley frente al níquel refinado se amplió ligeramente esta semana. La divergencia en el diferencial de precios se debió a los movimientos opuestos de ambos precios: el centro de precios del níquel refinado repuntó algo esta semana, mientras que el NPI de alta ley siguió lastrado por la tradicional temporada baja del acero inoxidable, con una demanda débil y la persistente presión bajista de las acerías manteniendo su precio al contado a la baja. El diferencial entre ambos se amplió aún más, y el descuento medio del NPI de alta ley frente al níquel refinado se expandió ligeramente hasta 158,1 yuan por unidad de níquel. Aunque el descuento actual del NPI de alta ley se ha ampliado, el diferencial de precios aún no es lo suficientemente amplio como para cubrir los costes necesarios para convertir NPI en mata de níquel de alta ley, por lo que no resulta económicamente viable impulsar un cambio a gran escala de las líneas de fundición hacia la producción de mata de níquel de alta ley. No se espera que a corto plazo se produzca una conversión de NPI de alta ley impulsada por el diferencial.

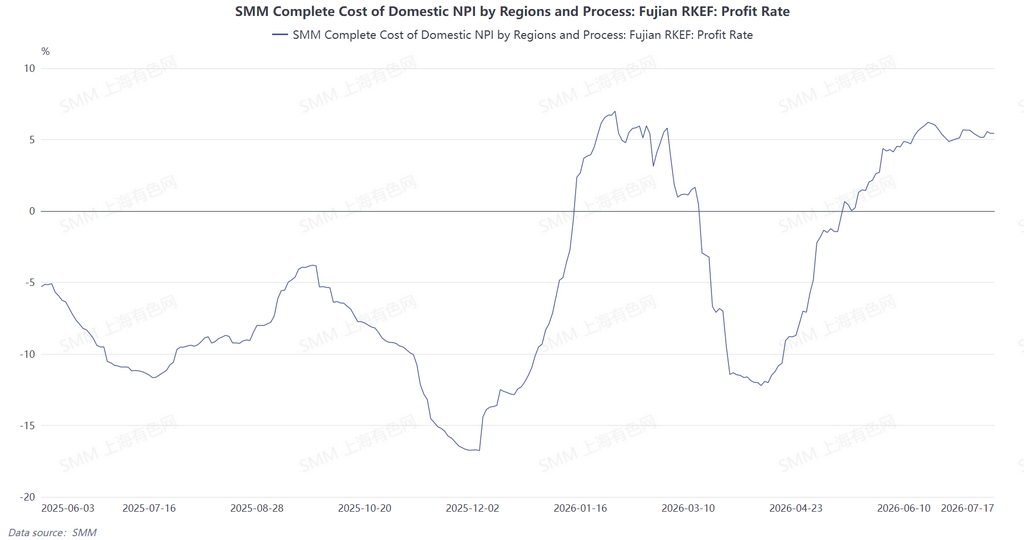

Esta semana, los precios internos de compra de mineral de níquel para las fundiciones se mantuvieron prácticamente estables, con los precios de materiales auxiliares como el carbón de coque y el coque fluctuando solo ligeramente, y los costes totales de fundición en su mayoría estables. Sin embargo, bajo la presión continua de la temporada baja del acero inoxidable, el precio de mercado del NPI de alta ley se deslizó a la baja esta semana. Con unos costes de producción en gran medida sin cambios, los márgenes unitarios de las fundiciones nacionales se redujeron en consecuencia. En Indonesia, los precios locales del mineral de níquel retrocedieron esta semana, aliviando la presión de costes del lado de las materias primas. El descenso de los costes de las materias primas permitió una cierta recuperación de los márgenes de fundición de NPI locales. Si los precios del mineral se mantienen bajos en el futuro, la presión de costes en Indonesia podría aliviarse aún más.