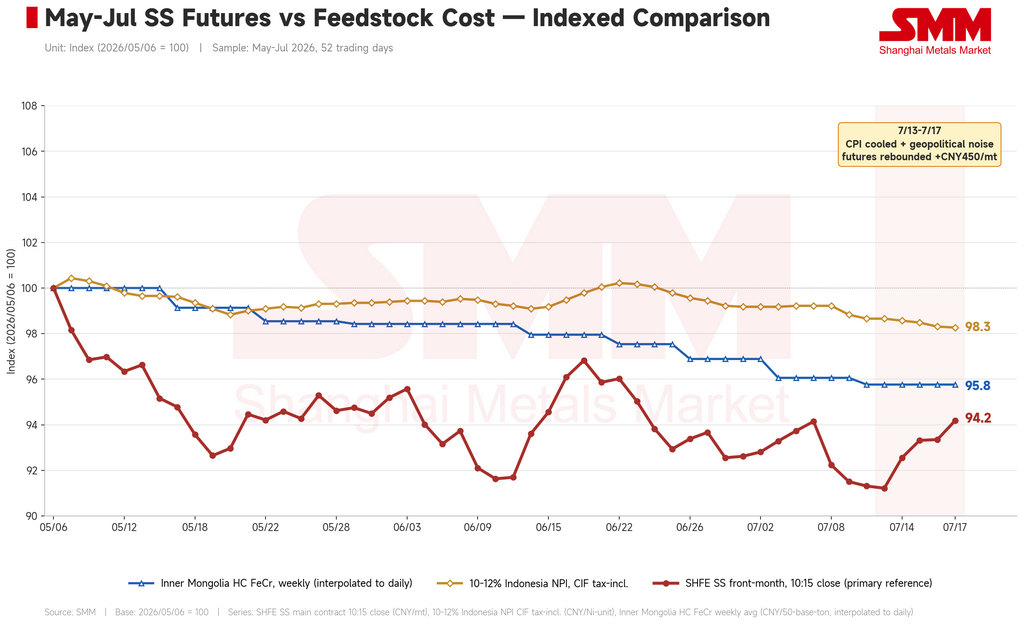

Esta semana (13–17 de julio), los futuros de acero inoxidable de China rebotaron desde su caída, impulsados por un doble viento a favor: los datos del IPC de junio en EE. UU. resultaron más débiles de lo esperado, enfriando las expectativas inflacionarias y aumentando el apetito por el riesgo, mientras que el limitado crecimiento de la oferta de mineral de níquel en Indonesia mantuvo una escasez de materias primas, sosteniendo los costos. El contrato de referencia cerró el viernes 17 de julio a 14.795 RMB/t (aprox. 2.185 USD/t), con un alza de 450 RMB/t —alrededor del 3,1%— frente a los 14.345 RMB/t (aprox. 2.119 USD/t) del viernes anterior. La característica definitoria de la semana siguió siendo la brecha entre futuros y contado: los futuros se dispararon gracias a la mejora del sentimiento macroeconómico, mientras que los precios al contado, aunque también más firmes, subieron mucho menos que el contrato de futuros.

En el frente macroeconómico y de noticias, el sentimiento tanto interno como externo mejoró de forma general, aunque las disrupciones geopolíticas continuaron siendo un factor imprevisible. En el exterior, el IPC de junio en EE. UU. se desaceleró al 3,5% interanual y cayó un 0,4% intermensual —la primera caída mensual de este tipo en seis años—, mientras que el IPP bajó un 0,3% intermensual, su primera caída desde el año pasado, y el IPP subyacente se desaceleró al 4,7% interanual. El enfriamiento generalizado de los datos de inflación reavivó las expectativas de recortes de tipos y elevó el apetito por el riesgo. Sin embargo, los funcionarios de la Reserva Federal se mantuvieron cautelosos en sus declaraciones públicas: los gobernadores Kevin Warsh y Lisa Cook, junto con el presidente de la Fed de Nueva York, John Williams, subrayaron la necesidad de devolver la inflación de forma sostenible al objetivo del 2%, sin ofrecer una señal clara de un inminente alivio monetario. Al mismo tiempo, las tensiones en Oriente Medio perturbaron repetidamente el sentimiento del mercado: Irán anunció brevemente el cierre del estrecho de Ormuz, Estados Unidos respondió bloqueando puertos iraníes y proponiendo un gravamen de tránsito del 20%, y luego las tensiones se aliviaron de nuevo, creando un tira y afloja sobre los precios del petróleo y las expectativas de costos de otras materias primas. A nivel nacional, la economía china mostró resiliencia incluso cuando el crecimiento se enfrió: el PIB creció un 4,3% interanual en el segundo trimestre y un 4,7% en el primer semestre, mientras que la demanda de electricidad nacional alcanzó repetidamente máximos históricos, brindando cierto soporte al sentimiento general.

En cuanto a los fundamentales, la reducción de existencias continuó y la demanda al contado mostró cierta resiliencia. El inventario social de acero inoxidable de la serie 300, según SMM, se situó en 591.000 t esta semana, 18.000 t menos que las 609.000 t de la semana anterior —una reducción significativa incluso en la tradicional temporada baja—, aliviando la presión a corto plazo por la acumulación de inventarios. Los precios al contado se mantuvieron por tres razones principales: primero, la llegada limitada de suministro — las acerías mantuvieron firmes sus precios y el tifón de esta semana perturbó la logística, ralentizando el ritmo de entrada de material nuevo al mercado; segundo, mejoró el ánimo comercial — el repunte de los futuros impulsó compras en las caídas, los usuarios finales liberaron demanda de reposición y el ambiente de negociación mejoró visiblemente frente a las últimas semanas; tercero, la cautela persistente de los usuarios finales — el mercado sigue en la pausa estacional tradicional, la demanda subyacente es débil en general y los compradores mostraron poco apetito por material más caro tras el repunte, con un compás de espera que aún limita el alza del contado respecto a los futuros.

En costes y suministro, los precios de las materias primas continuaron debilitándose, mejorando aún más la rentabilidad de las acerías. El arrabio de níquel indonesio (ley 10–12 %, una aleación de ferroníquel de baja calidad usada en la producción de acero inoxidable) se cotizó esta semana a RMB 1.132,5 por punto de níquel (aprox. $167/punto), ligeramente por debajo de RMB 1.137 (aprox. $168/punto), mientras las acerías seguían presionando a la baja los precios de compra. El ferrocromo de alto carbono de Mongolia Interior se cotizó a RMB 8.100 por tonelada métrica base 50 (aprox. $1.197) en la última lectura, una caída de RMB 25 frente a los anteriores RMB 8.125 (aprox. $1.200), con la base de costes de las materias primas mostrando una tendencia bajista constante. Los precios de los productos terminados, en cambio, subieron apoyados en el sostén de las acerías y la mejora de las transacciones, ampliando el diferencial entre productos terminados y materias primas. Esto impulsó directamente los márgenes de fusión del acero inoxidable, reforzó la rentabilidad del conjunto del sector, alivió la presión sobre los ingresos de producción y brindó cierto soporte a los programas de producción actuales, sin señales todavía de contracción de la oferta.

En conjunto, los futuros de acero inoxidable de China se estabilizaron y rebotaron esta semana gracias al efecto combinado de la mejora del sentimiento macro y el desstockeo en el mercado al contado, pero la divergencia futuros-contado no se ha reducido: las ganancias de los futuros superaron claramente al contado, que estuvo frenado por la débil aceptación del usuario final durante la temporada baja. De cara al futuro, la geopolítica de Oriente Medio sigue siendo la principal incertidumbre; una escalada adicional podría perturbar el mercado de futuros a través de los efectos en el lado de los costes y cambios en el apetito por el riesgo. En el lado sectorial, las preguntas clave son si el desstockeo en temporada baja puede continuar y si la voluntad de las acerías de mantener precios firmes es sostenible en un contexto de demanda débil. SMM espera que el contrato de referencia mantenga un tono moderadamente firme y dentro de un rango en el corto plazo, mientras persiste la divergencia entre futuros y contado. Se recomienda a los clientes del sector que observen con serenidad la volatilidad de los futuros impulsada por factores macro, sigan de cerca la duración real del desabastecimiento al contado fuera de temporada y los cambios en el apetito comprador de los usuarios finales, y mantengan un enfoque operativo estable y con gestión de riesgos.