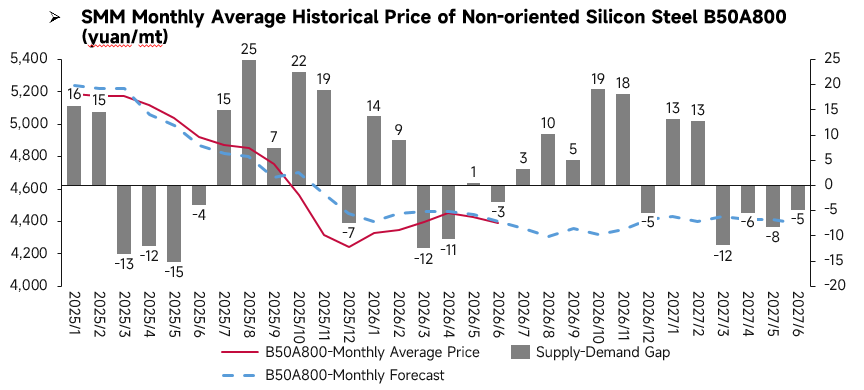

Revisión de Precios de Junio:

El precio promedio mensual del acero al silicio no orientado mostró una caída tocando fondo en junio. En el frente de oferta y demanda, el mercado pasó de un ligero equilibrio a una escasez ajustada, con fundamentos que continuaron mejorando marginalmente. El exceso de oferta que anteriormente presionaba al mercado se fue aliviando gradualmente, brindando soporte a los precios. Los precios al contado se comportaron mejor de lo esperado, retrocediendo solo ligeramente. Como mes de transición de temporada baja a temporada alta, el patrón de oferta y demanda mejoró en junio.

Análisis Fundamental:

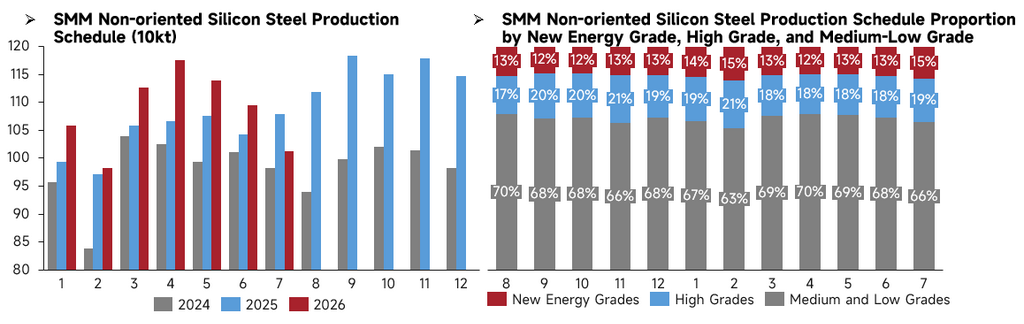

El plan de producción de China para acero al silicio no orientado continuó disminuyendo en julio. Comparado con el mismo período de años anteriores, la producción programada en julio de 2026 fue menor que la de julio de 2025. Analizando por calidad, la proporción de calidades NEV en el programa de producción de julio repuntó al 15 %, las calidades altas representaron el 19 %, mientras que la proporción de calidades de gama baja y media retrocedió al 66 %. Las acerías continuaron ajustando su combinación de productos, reduciéndose en consecuencia la producción programada de calidades convencionales de gama baja y media. Si bien la producción total programada siguió contrayéndose, la presión del lado de la oferta persistió. Mantener los niveles de producción originales para las calidades NEV y de alta gama mientras se reducían significativamente las de gama baja y media optimizó en cierta medida la estructura de oferta, respaldando la resistencia del mercado.

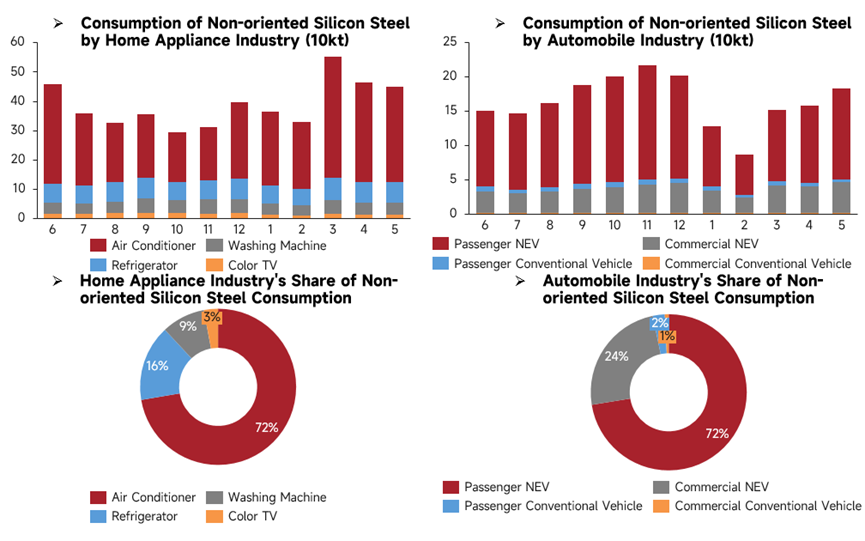

La demanda aguas abajo de acero al silicio no orientado mostró una divergencia estructural en mayo. En el sector de electrodomésticos, el consumo total de acero al silicio retrocedió intermensualmente, con los aires acondicionados manteniéndose como principal motor de demanda. La demanda del sector automotriz fue fuerte, escalando el consumo de acero al silicio a un nivel alto para el período en mayo. En particular, los vehículos eléctricos de pasajeros (NEVs) proporcionaron el mayor soporte a la demanda de acero al silicio automotriz. En general, la demanda tradicional de electrodomésticos se debilitó marginalmente, mientras que la demanda de NEV continuó fortaleciéndose. El centro de demanda se desplazó hacia el sector automotriz, generando beneficios estructurales para el acero al silicio no orientado de alta calidad y de grado NEV.

Perspectiva de Precios de Julio:

Por el lado de la oferta, el plan de producción programado de China para acero al silicio no orientado continuó disminuyendo en julio de 2026, con reducciones centradas principalmente en las calidades de gama baja y media. Por un lado, el impacto de la temporada baja se acentuó, la demanda derivada fue débil y el interés de compra disminuyó, frenando la actividad productiva. Por otro lado, líderes del sector como Baowu y Shougang mantuvieron los precios base sin cambios en julio, priorizando la estabilidad de precios, pero persistió el sentimiento bajista, con precios más propensos a bajar que a subir. La mayoría de los productores operaban con pérdidas y recortaron la producción por iniciativa propia. En cuanto a la demanda, en el sector de electrodomésticos, las empresas ralentizaron su ritmo productivo, con pedidos cayendo mensualmente. El festival de compras 618 no supuso un estímulo significativo en los pedidos. Afectadas por la baja demanda, altos inventarios y costes elevados, algunas empresas adelantaron recortes en sus programas de producción, y la implantación de nuevas normas de eficiencia energética para ciertos productos llevó a cambios de modelo que restringieron la producción. En el sector automovilístico, los fabricantes mantuvieron en general ritmos normales de producción, y algunos incrementaron sus programas este mes para alcanzar objetivos semestrales. Sin embargo, las promociones de ventas del festival 618 y las medidas políticas tuvieron un efecto impulsor limitado, y la presión en las ventas persistió. Desglosándolo, los vehículos de nueva energía (NEV) siguieron siendo el principal motor de ventas este mes, los pedidos de vehículos con motor de combustión interna no mostraron mejoras significativas, y las exportaciones se dirigieron principalmente a mercados como Rusia, Sudamérica y el Sudeste Asiático, con un volumen total de exportación del sector que se espera alcance los 12 millones de unidades en el año. En el apartado de costes, con los márgenes de las acerías en continuo descenso y las expectativas de restricciones normalizadas de producción por motivos medioambientales locales, se prevé que la producción de metal caliente siga retrocediendo. Pero a medida que se amplía el impacto de la temporada baja, se espera que el precio medio de la bobina laminada en caliente en julio descienda aún más respecto a junio, aunque la magnitud de la caída se reducirá. En resumen, SMM espera que los precios del acero al silicio no orientado de gama baja y media bajen en general en julio de 2026, con cierto margen para reducciones de precios.

![[Al Yamamah Steel avanza proyecto de palanquilla de acero]](https://imgqn.smm.cn/usercenter/UqlZJ20251217171717.jpg)

![[Breve de mineral de hierro de China] Los precios de los concentrados de mineral de hierro de China podrían mantenerse en horas bajas la próxima semana](https://imgqn.smm.cn/usercenter/crVox20251217171717.jpg)

![[SMM Volumen Diario de Negociación de Bobina Laminada en Caliente] El volumen de negociación al contado sigue consolidándose cerca del fondo](https://imgqn.smm.cn/usercenter/zLhJl20251217171720.jpg)