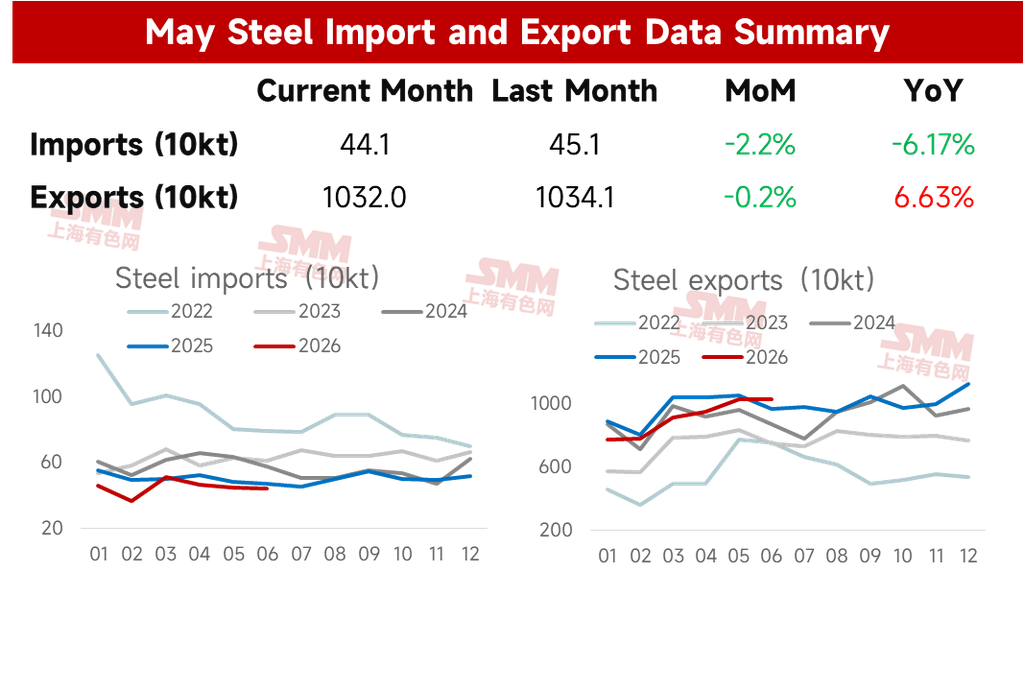

El 14 de julio, datos de la Administración General de Aduanas mostraron que China exportó 10,32 millones de toneladas de acero en junio de 2026, una disminución intermensual de 21.000 toneladas o del 0,2 %. Las exportaciones acumuladas de enero a junio alcanzaron 54,874 millones de toneladas, un 5,6 % menos interanual.

En junio de 2026, China importó 441.000 toneladas de acero, 10.000 toneladas menos intermensualmente o un 2,2 %. Las importaciones acumuladas de enero a junio fueron de 2,696 millones de toneladas, un 11,3 % menos interanual.

Tabla 1: Resumen de las importaciones y exportaciones de acero, enero-junio

Fuente: SMM

- Las exportaciones de acero se mantuvieron altas en junio

Según la encuesta de programación de producción para exportación de junio de SMM, el volumen planificado de exportación de HRC para el mes se situó en 1,05 millones de toneladas, ligeramente por debajo de las exportaciones reales de mayo, con una disminución relativamente limitada. Mientras tanto, los datos de pedidos de exportación de SMM mostraron que los pedidos de exportación de acero se mantuvieron altos a mediados de abril, sentando las bases para las altas exportaciones de acero en mayo-junio.

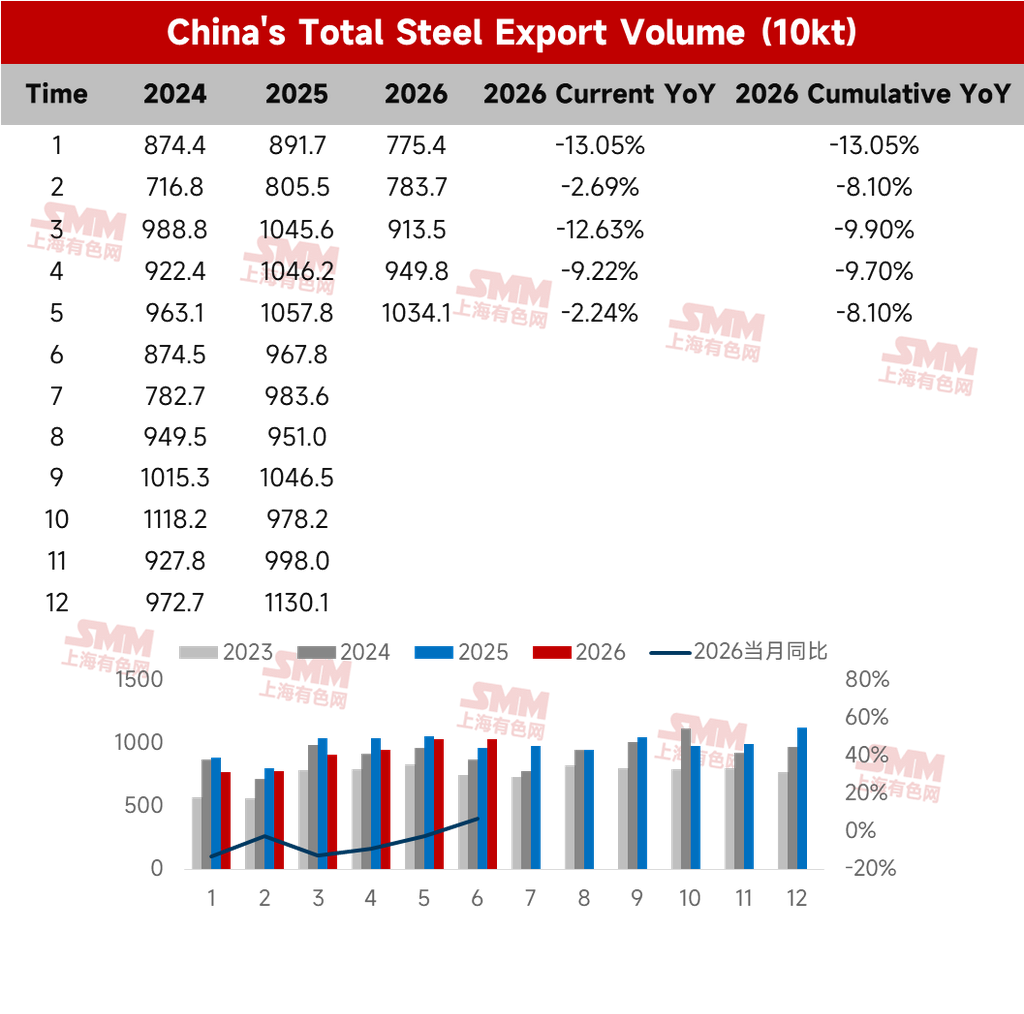

Tabla 2: Exportaciones totales de acero de China

Fuente: SMM

- Las importaciones de acero se mantuvieron bajas en junio

En el lado de las importaciones, las importaciones de acero en junio fueron de 441.000 toneladas, menos intermensualmente. Las importaciones acumuladas de enero a junio fueron de 2,696 millones de toneladas, un 11,3 % menos interanual. Las exportaciones netas de acero alcanzaron 52,178 millones de toneladas.

- Perspectiva a corto plazo de las exportaciones de acero

1. La manufactura mundial cayó intermensualmente; los nuevos pedidos de exportación nacionales se recuperaron marginalmente

Según los datos del PMI global de J.P. Morgan, el PMI manufacturero mundial se situó en 52,2 en junio de 2026, todavía en territorio de expansión pero con un impulso desacelerándose por segundo mes consecutivo, principalmente debido al almacenamiento previo para evitar los riesgos de envío en Oriente Medio, mientras que la demanda de almacenamiento preventivo disminuyó en junio. Además, la demanda de bienes de consumo final en Europa y EE. UU. fue débil, los pedidos de exportación mundiales cayeron por debajo de la marca de 50, y el PMI compuesto de la ASEAN cayó 1 punto intermensualmente, con un enfriamiento significativo del sentimiento regional. El índice de nuevos pedidos de exportación manufacturera de China, situado en el 50,1 % en junio, 1,5 puntos porcentuales más intermensualmente, señaló una recuperación marginal de la demanda externa.

2. La oferta fuera de China aumentó intermensualmente; la presión general de la oferta se intensificó

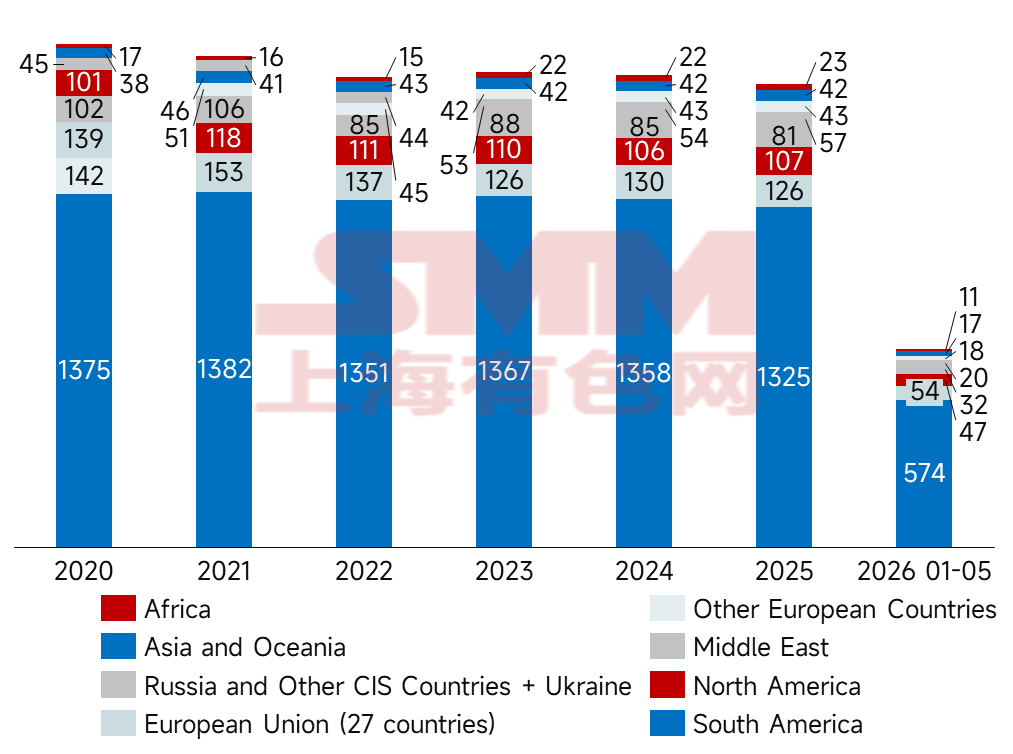

La producción mundial de acero bruto cayó un 0,3 % interanual hasta los 157,9 millones de toneladas en mayo de 2026. En China, en un contexto severo de desabastecimiento de acero terminado que no cumplió las expectativas y con pérdidas, las acerías adelantaron proactivamente sus planes de mantenimiento para controlar defensivamente la producción. Excluyendo China, la producción en el resto del mundo aumentó un 28,8 % interanual. El mercado asiático mostró una resistencia inusual, con la producción de acero bruto de la India registrando 14,1 millones de toneladas. Mientras tanto, la producción de Vietnam se disparó un 27,2 % interanual, impulsada no por una respuesta al estrés de las barreras comerciales, sino por la entrada de la fabricación transformadora en una fase de almacenamiento concentrado, junto con una demanda real de proyectos de infraestructura que se apresuran a cumplir plazos antes de la temporada de monzones. En contraste, la producción en Oriente Medio se desplomó un 19,4 % interanual en mayo, con los daños de guerra anteriores por conflictos geopolíticos y los controles energéticos de tiempos de guerra que siguen siendo un techo invisible y pesado que suprime la reanudación de la producción en la región. Las regiones productoras de Europa y EE. UU. (EE. UU. subió un 9,2 % interanual, Alemania un 7,3 %) mantuvieron tasas de operación relativamente activas, respaldadas por la nueva infraestructura de centros de datos y movimientos anticipatorios para adelantarse a barreras comerciales regionales como el Mecanismo de Ajuste en Frontera por Carbono (CBAM) de la UE. Se informa que Oriente Medio recientemente comenzó a ofrecer exportaciones de palanquilla y cerró acuerdos. Mientras tanto, el aumento de la producción en India, Vietnam y otros también presionó las exportaciones nacionales.

Figura 1: Producción mundial de acero bruto por región

Fuente: SMM

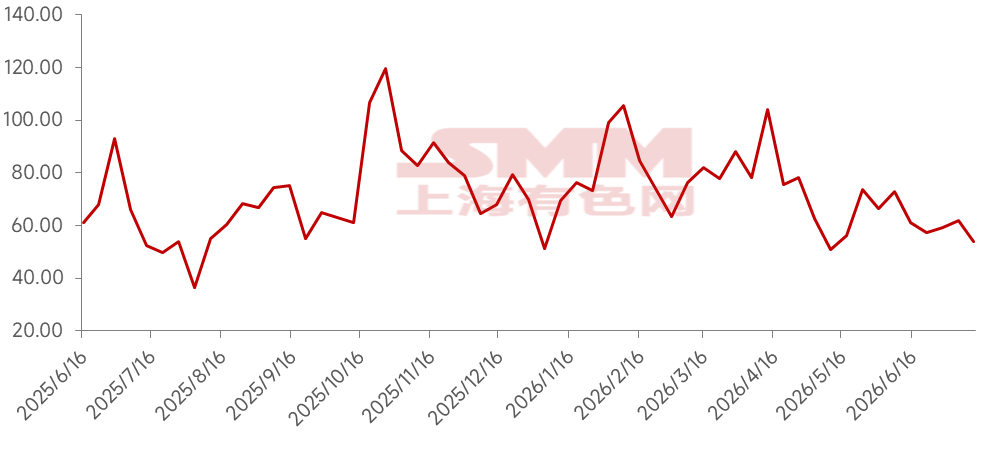

3. La ventaja de precios se redujo significativamente; la presión sobre los pedidos de exportación se intensificó

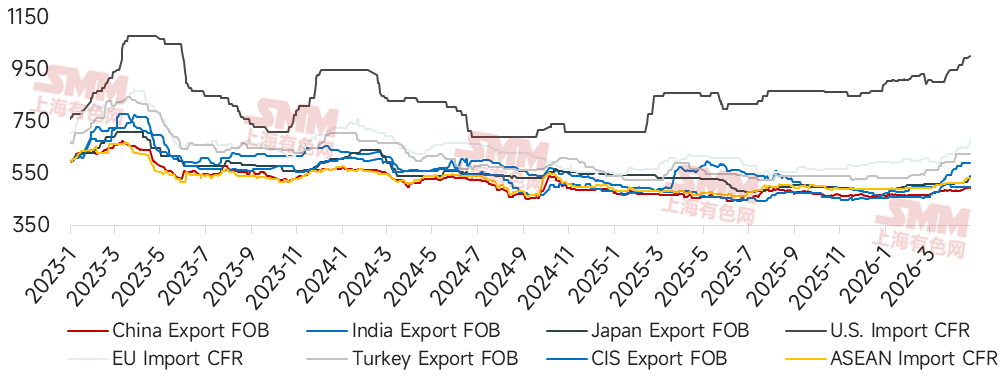

A fecha del 16 de julio de 2026, las cotizaciones de exportación FOB de bobinas laminadas en caliente (HRC) para India, Turquía y la CEI fueron de 510 $/t, 408 $/t y 530 $/t, respectivamente, mientras que la cotización de exportación FOB de HRC de China fue de 493 $/t. Actualmente, las cotizaciones chinas son 17 $/t, 115 $/t y 37 $/t inferiores a las de esos países. La ventaja de precio de exportación del acero chino se redujo significativamente respecto a junio en términos intermensuales. El mercado exterior siguió en temporada baja y la promoción de exportaciones a bajo precio continuó siendo el principal canal para aliviar la presión interna. En China, los precios se mantuvieron relativamente firmes respaldados por los costes. La diferencia de precios entre los mercados chino y extranjeros se estrechó marcadamente, intensificando la presión sobre los pedidos de exportación.

Figura 2: Cotizaciones de HRC en los Principales Mercados Mundiales

Fuente: SMM

4. Los Pedidos de Exportación se Mantuvieron Bajos en Mayo-Junio; un Aumento Repentino es Difícil

Según el último calendario de pedidos de exportación de acerías de SMM, las exportaciones previstas de HRC para este mes totalizaron 1,059 millones t, un 5,2 % más intermensual que las exportaciones reales del mes pasado. Los datos de pedidos de exportación de acero de SMM mostraron que, debido a la persistente temporada baja en el exterior y las continuas caídas de precios externos, los pedidos de exportación de acero en mayo-junio disminuyeron significativamente frente al período anterior.

Figura 3: Volúmenes de Pedidos de Exportación de Acero de SMM

Fuente: SMM

5. En Junio Aumentaron los Casos Antidumping con Impacto

Los nuevos casos relacionados con antidumping en China aumentaron en junio, afectando a productos como tubos de acero, chapas recubiertas, laminados en frío, acero inoxidable, laminados en caliente y chapas de espesor medio. Los detalles de los casos y los volúmenes afectados se muestran en la tabla siguiente.

Tabla 3: Nuevos Casos Antidumping en Junio

Fuente: SMM

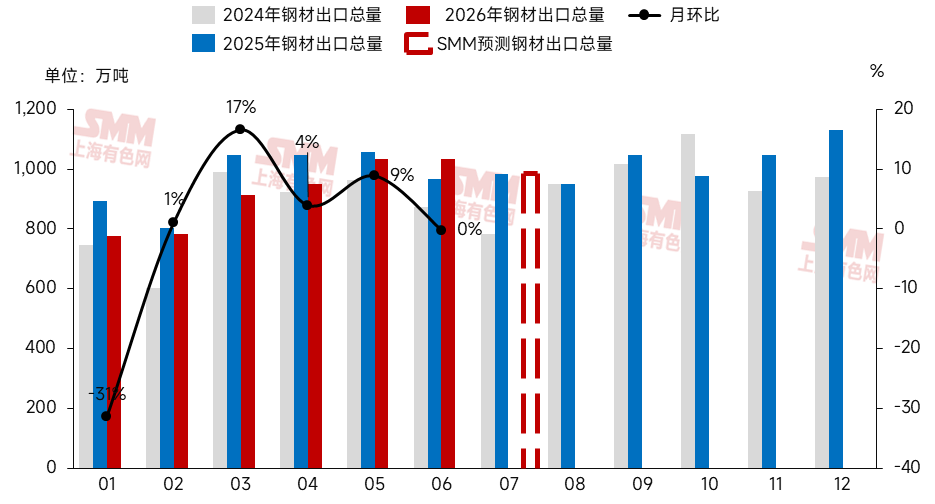

En conjunto, en un contexto de temporada baja exterior y una ventaja de precios que se estrecha, la debilidad previa de los pedidos de exportación puede reflejarse gradualmente en los datos de exportación. SMM prevé que las exportaciones reales de acero en julio enfrenten cierta presión a la baja. No obstante, a medida que los precios externos sigan retrocediendo y tocando fondo, podría liberarse nueva demanda de aprovisionamiento.

Figura 4: Exportaciones de Acero y Pronóstico, 2024-2026

Fuente: SMM

Declaración de la Fuente: Todos los datos distintos de la información disponible públicamente son procesados por SMM con base en información pública, comunicación del mercado y los modelos de la base de datos interna de SMM, y son solo para referencia y no constituyen ningún consejo para la toma de decisiones.

Nota: Este artículo es contenido original de esta cuenta oficial. Si necesita reimprimir, listarse en la lista blanca o cooperar, póngase en contacto con nosotros. Sin permiso, nadie puede reimprimir, modificar, usar, vender, transferir, mostrar, traducir, compilar, difundir o de otra manera divulgar el contenido anterior a terceros ni permitir que terceros lo utilicen. De lo contrario, Shanghai Metals Market (SMM) exigirá responsabilidades legales por infracción, incluidas, entre otras, la reclamación de responsabilidad contractual por incumplimiento, la restitución de enriquecimiento injusto y la indemnización por pérdidas económicas directas e indirectas. Escanee para Obtener Información Gratuita

![[SMM Analysis] Inventory Turns From Decline to Increase; Hot-Rolled Coil Supply-Demand Imbalance Gradually Intensifies](https://imgqn.smm.cn/usercenter/ntiFA20251217171719.jpg)