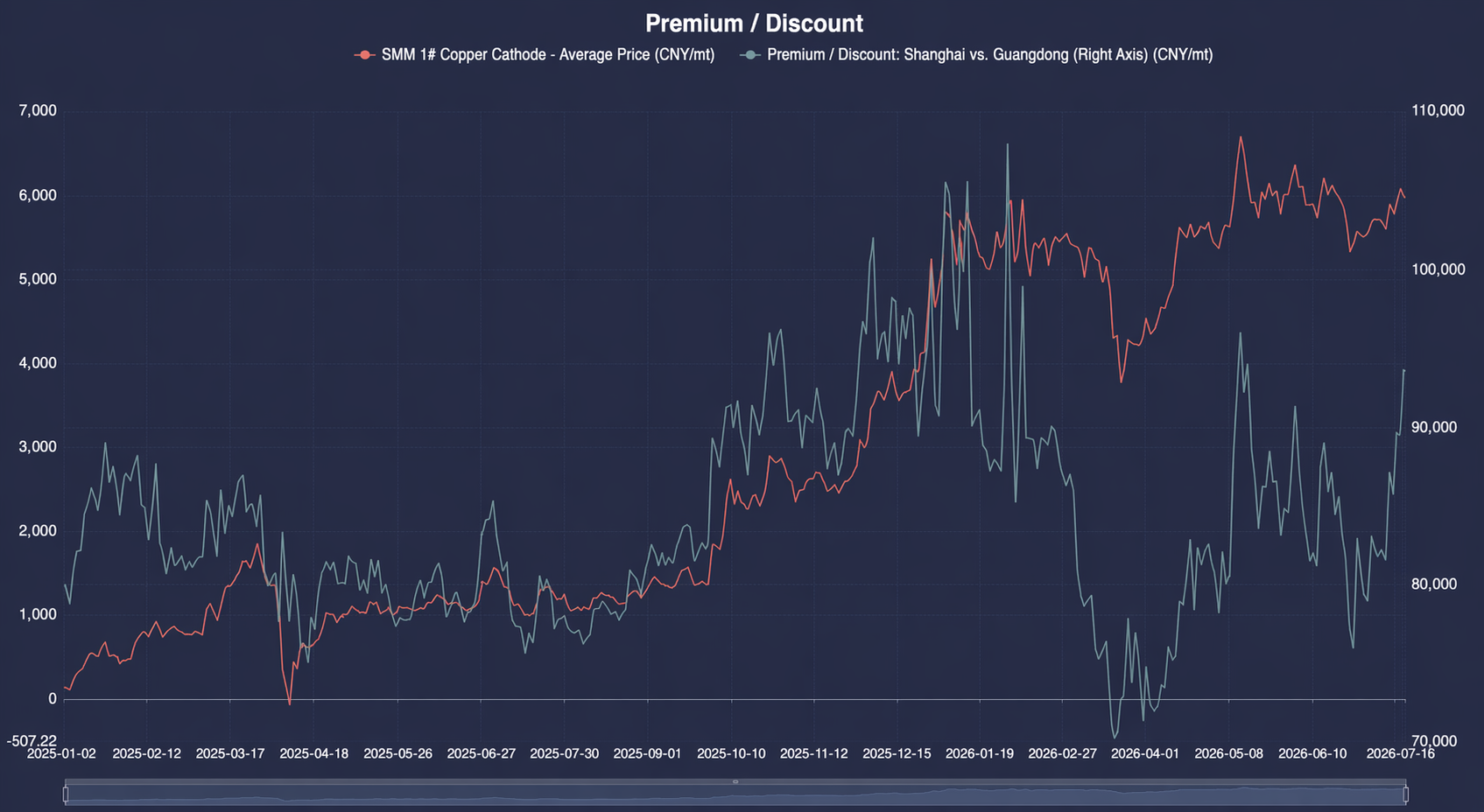

Noticias SMM del 16 de julio:

El contrato de cobre más negociado de la SHFE se disparó hasta los 105.020 yuan/tm a mediados de semana, con una ganancia de casi 2.000 yuan/tm en toda la semana en comparación con el inicio de la misma. Sin embargo, la chatarra de cobre se vio respaldada por los costos de cumplimiento normativo, y los proveedores mantuvieron los precios firmes, resistiendo las bajadas. La fluctuación semanal del precio de la chatarra de cobre fue inferior a 1.000 yuan/tm. La diferencia de precio entre el cátodo de cobre y la chatarra de cobre se amplió de 2.445 yuan/tm al inicio de la semana a 3.923 yuan/tm, un aumento de más de 2.200 yuan/tm respecto al fin de semana anterior. La expansión del diferencial fue impulsada totalmente por el aumento unilateral de los precios del cátodo de cobre, mientras que la resiliencia de los precios de la chatarra de cobre fue la característica principal del lado de la oferta esta semana.

El lado de la oferta continuó mostrando un patrón estructuralmente ajustado desde 2026, limitado por dos factores subyacentes. En primer lugar, los requisitos de cumplimiento de la facturación inversa: los efectos de las inspecciones de cumplimiento en el sur de China, como Jiangxi y Hubei, no habían disminuido, y las cuotas de facturación en lugares como Shuyang, Jiangsu, seguían siendo limitadas, lo que mantenía la chatarra de cobre conforme y deducible persistentemente escasa. En segundo lugar, tras la eliminación de las devoluciones fiscales ilegales locales mediante el Documento n.º 770 a finales de 2025, los pequeños y medianos comerciantes de chatarra de cobre "migratorios" que anteriormente dependían de subsidios continuaron saliendo del mercado. En general, los suministros disponibles se contrajeron significativamente en comparación con el mismo período de años anteriores. Además, los proveedores mantuvieron en general una barrera psicológica de "no vender barato antes de que los precios del cobre superen los 100.000 yuan/tm". El ritmo semanal de los envíos siguió de cerca las fluctuaciones del precio del cobre: al inicio de la semana, cuando los precios del cobre retrocedieron, el índice de sentimiento de ventas cayó a 2,37, los proveedores en general se abstuvieron de vender, los suministros del mercado se contrajeron y las empresas de varillas de cobre secundario tuvieron dificultades para encontrar material a bajo precio. A mediados de semana, cuando los precios del cobre se dispararon por encima de los 105.000 yuan/tm, la disposición de los proveedores a vender a precios fijos aumentó, impulsando el índice de sentimiento de ventas a 2,48. Sin embargo, debido a los débiles pedidos de temporada baja en los sectores consumidores de chatarra aguas abajo y a la baja aceptación de material a precios elevados, los envíos no experimentaron un volumen significativo. La mayor parte del material fue adquirido por empresas de varillas de cobre secundario utilizando una estrategia de cobertura de compra de materias primas y venta de futuros, más que para reposición de existencias de producción real. Muchas empresas de varillas de cobre dejaban de cotizar una vez que habían comprado material suficiente para la demanda del día en la sesión matutina, sin buscar precios más altos para comprar. Hacia finales de la semana, los precios del cobre se consolidaron y retrocedieron, y los proveedores volvieron a abstenerse de vender, ajustando nuevamente la oferta del mercado. La divergencia regional persistió: debido a los costes de cumplimiento y a una rotación de capital más lenta en el sur de China, los precios de compra del cobre brillante desnudo eran 400-600 yuan/tm inferiores a los del norte. La anómala estructura de precios diferentes para el mismo material continuó, y los comerciantes mantuvieron una estrategia de bajo inventario y rápida rotación, sin atreverse a acumular existencias previendo subidas de precios. El problema de los ciclos de cobro que se extienden a más de dos semanas seguía sin resolverse, limitando aún más la liberación elástica de la oferta. La demanda fue, en general, débil. Tanto las empresas de varillas de cobre secundario como las de ánodos de cobre derivados de chatarra se encontraban en la temporada baja de altas temperaturas, con pocos pedidos nuevos. Unido a las expectativas de nuevas caídas de los precios del cobre, las compras se vieron impulsadas principalmente por operaciones de cobertura y el reabastecimiento esencial. Incluso cuando el diferencial cátodo-chatarra se disparó por encima de 3.900 yuan/tm a mediados de semana, no hubo un reabastecimiento de producción a gran escala. Las empresas de alambres y cables de uso final mantuvieron un fuerte sentimiento de esperar y ver, comprando solo para satisfacer la demanda mínima de laminado. A lo largo de la semana, las transacciones de chatarra de cobre estuvieron impulsadas en gran medida por las fluctuaciones del precio del cobre y la demanda de cobertura, sin un aumento de volumen basado en tendencias.

De cara al futuro, si los precios del cobre se estabilizan por encima de 105.000 yuanes y la diferencia de precios entre el cátodo de cobre y la chatarra de cobre se mantiene por encima de 3.000 yuanes, la demanda de arbitraje podría seguir respaldando la circulación de chatarra de cobre. Sin embargo, si las normas detalladas de facturación inversa siguen sin estar claras y los pedidos de temporada baja continúan débiles, la estrechez estructural del lado de la oferta y la débil realidad del lado de la demanda seguirán compensándose mutuamente, dificultando que las transacciones logren una ruptura de tendencia.

![La actividad del mercado siguió floja, mientras que las primas al contado del norte de China se mantuvieron estables [SMM North China Spot Copper]](https://imgqn.smm.cn/usercenter/LbxVx20251217171714.jpeg)

![Aumentaron las llegadas, los proveedores bajaron proactivamente los precios para vender y las operaciones al contado estuvieron activas [SMM South China Spot Copper].](https://imgqn.smm.cn/usercenter/OsOmo20251217171709.jpg)