SMM, 15 de julio:

En el primer semestre de 2026, el mercado de ánodos precocidos de China experimentó un desplazamiento significativo al alza de su centro de precios, impulsado tanto por un fuerte empuje de costes como por la fijación de una demanda rígida, mientras que la rentabilidad de la industria atravesó una recuperación marcada por una debilidad inicial seguida de fortaleza. Por el lado de la oferta, la capacidad se expandió moderadamente, con un crecimiento de la producción atribuible principalmente a que los proyectos recién puestos en marcha en 2025 alcanzaron la producción plena de forma concentrada y a la paulatina rampa de nuevos proyectos. Por el lado de la demanda, el aluminio nacional alcanzó el techo de capacidad conforme a la normativa, con altas tasas de operación proporcionando un soporte rígido. Las exportaciones mostraron una divergencia estructural de “crecimiento en el Sudeste Asiático, contracción en Oriente Medio y desplome en Rusia”. De cara al segundo semestre, se espera que los fundamentos de oferta y demanda se mantengan en un equilibrio ajustado, y las tendencias de precios dependerán más del ritmo disruptivo de los mercados de materias primas (coque de petróleo, brea de alquitrán de hulla) y de los ciclos de compras y reposición de existencias de los transformadores. Mientras tanto, hay que vigilar posibles perturbaciones repentinas de la oferta, como las restricciones a la producción por motivos de protección ambiental.

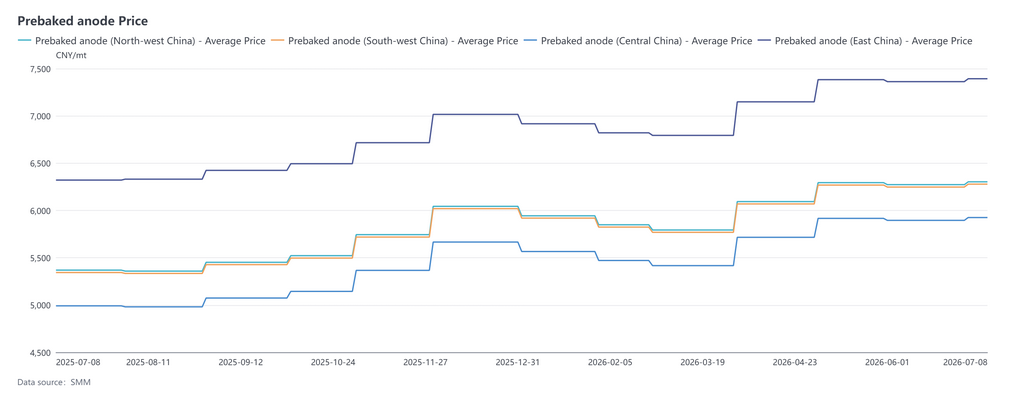

1. Precios spot nacionales: consolidación en mínimos en el 1T, fuerte subida en el 2T, el centro de precios del ánodo precocido se desplazó significativamente al alza en el 1S de 2026

En el primer semestre de 2026, el mercado de ánodos precocidos de China trazó en general una trayectoria de retroceso y consolidación en mínimos en el 1T, seguida de una fuerte subida en el 2T y un posterior movimiento lateral estrecho en máximos. Las tendencias de precios en el este de China, noroeste de China, suroeste de China y centro de China estuvieron altamente correlacionadas, mientras que los diferenciales de precios regionales se mantuvieron estables. Tras prolongar el repunte de finales de 2025 hasta principios de 2026, el mercado se vio afectado por la reducción del acopio de aluminio por parte de los transformadores en torno al Año Nuevo Chino y por unas reanudaciones de la producción que no alcanzaron las expectativas. Esto provocó un mayor deseo entre las fundiciones de aluminio de negociar precios a la baja, lo que hizo que los precios de los ánodos en todas las regiones retrocedieran desde máximos y tocaran su mínimo del primer semestre en marzo. El precio de referencia de compra de marzo de una gran fundición de aluminio en Shandong cayó a 5.174 yuanes/tm. Tras el Año Nuevo Chino, impulsados por la escalada de los precios del coque de petróleo y respaldados por una demanda estable de aluminio y el aumento de los pedidos de exportación desde fuera de China, los ánodos precocidos entraron en múltiples rondas de aumentos de precios escalonados. Los precios de compra en la gran fundición de Shandong se incrementaron en 300 yuanes/tm en abril y 200 yuanes/tm en mayo. Hacia finales del 2T, los precios de las materias primas comenzaron a ceder, con el coque de petróleo retrocediendo desde máximos de forma consolidada. Los productores de aluminio transformadores mostraron resistencia a los altos precios de las materias primas, el impulso alcista se desvaneció y las cotizaciones en todas las regiones entraron en una fase de consolidación en máximos. En junio, el precio medio del ánodo precocido de SMM se situó en 6.445 yuanes/tm, un 4,17 % más que en diciembre de 2025. El centro de precios general del 1S se movió notablemente al alza en comparación con 2025, con la lógica de fijación de precios de la industria muy dependiente de la dinámica de oferta y demanda del coque de petróleo.

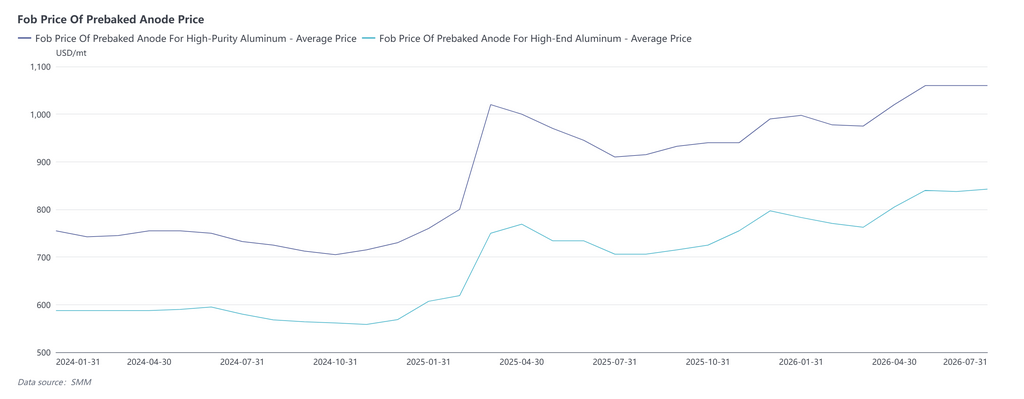

2. Precio FOB de exportación: impulsado por los costes de materias primas y las compras justo a tiempo en el extranjero, el precio FOB de exportación subió gradualmente en el 1S

En el primer semestre de 2026, los precios FOB de exportación de ánodos precocidos para aluminio de alta pureza y aluminio de alta gama extendieron su tendencia alcista general, moviéndose en línea con los precios spot de China. Los precios en el primer trimestre primero cayeron y luego subieron. A principios de año, el precio FOB promedio del ánodo precocido para aluminio de alta pureza rondaba los 998 $/tm, mientras que el de aluminio de alta gama estaba cerca de los 783 $/tm. Afectados por el Año Nuevo Chino, el soporte de los costes se debilitó y el ritmo de compras en el extranjero se ralentizó, provocando un retroceso simultáneo en los precios de exportación. Los precios se estabilizaron en niveles bajos en marzo, y a partir de abril, apoyados por el aumento de los costes de las materias primas nacionales y la demanda de aprovisionamiento de nueva capacidad de aluminio fuera de China, los precios dejaron de caer y repuntaron, entrando en un canal de deriva alcista. Al entrar en el segundo trimestre, una oferta más ajustada de coque de petróleo nacional elevó los costes de producción de ánodos, junto con el aumento de pedidos de almacenamiento de fundiciones de aluminio en Indonesia, Asia Central y otras regiones de ultramar, impulsando las cotizaciones FOB de ambos productos al alza de forma continua. A finales de junio, el precio FOB promedio del ánodo precocido para aluminio de alta pureza era de unos 1.060 $/tm, y el de aluminio de alta gama de unos 838 $/tm. Durante este periodo, los conflictos geopolíticos en Oriente Medio interrumpieron el transporte marítimo, provocando un estancamiento de la demanda de aprovisionamiento, mientras que la capacidad local de ánodos entró en funcionamiento gradualmente, desviando parte de los pedidos de exportación tradicionales. Esto ralentizó el ritmo de los aumentos de precios, dando lugar a una fase de ligeros ajustes en niveles elevados. En general, el centro de precios FOB de exportación del primer semestre se desplazó notablemente al alza en comparación con el mismo periodo de 2025, con las cotizaciones siguiendo en gran medida las fluctuaciones de los costes de las materias primas nacionales y la intensidad de las compras justo-a-tiempo en el extranjero.

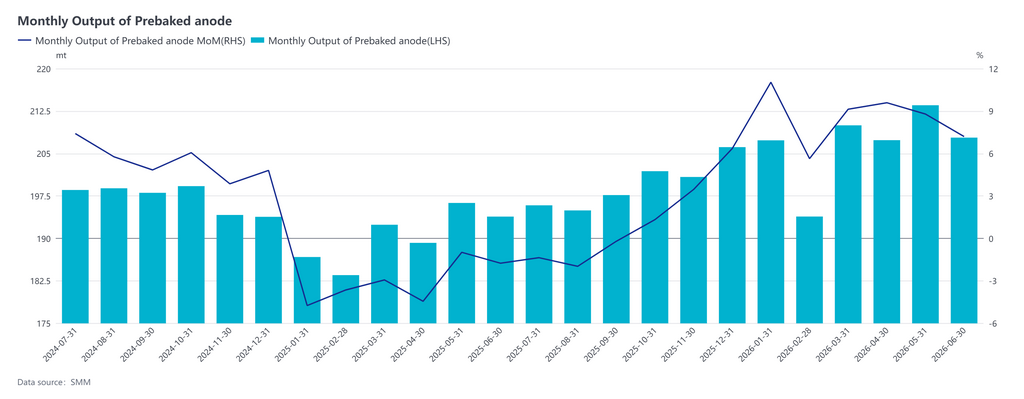

3. Lado de la Oferta: Ligera Expansión de la Capacidad y Aumento de la Producción de la Capacidad Existente Impulsando una Mayor Producción

En el primer semestre de 2026, la capacidad en la industria de ánodos precocidos continuó expandiéndose, con la capacidad total conforme aumentando a 32,635 millones de tm, un ligero incremento del 0,62 % respecto a la base de capacidad de todo el año 2025. Las adiciones de nueva capacidad durante el año se concentraron en áreas de apoyo a la industria del aluminio como el noroeste de China, Guangxi y Shandong, con nueva capacidad de los líderes de la industria siendo desplegada de manera ordenada. Mientras tanto, la industria continuó eliminando gradualmente la pequeña capacidad dispersa y obsoleta, manteniendo el crecimiento general de la capacidad moderado y la oferta total de la industria abundante. En el lado de la producción, según las estadísticas de SMM, la producción total de ánodos precocidos de China en el primer semestre de 2026 alcanzó los 12,3988 millones de tm, un aumento interanual del 8,57 %. La tasa de operación general de la industria se mantuvo alta en el primer semestre, mientras que las instalaciones recién puestas en servicio liberaron capacidad gradualmente. Junto con las plantas de carbono convencionales manteniendo en su mayoría una producción normal, esto impulsó la producción total al alza de manera constante.

4. Lado de la Demanda: la Demanda Interna Rígida se Mantiene Sólida, Mientras los Mercados de Exportación Muestran un Desempeño Desigual por Regiones

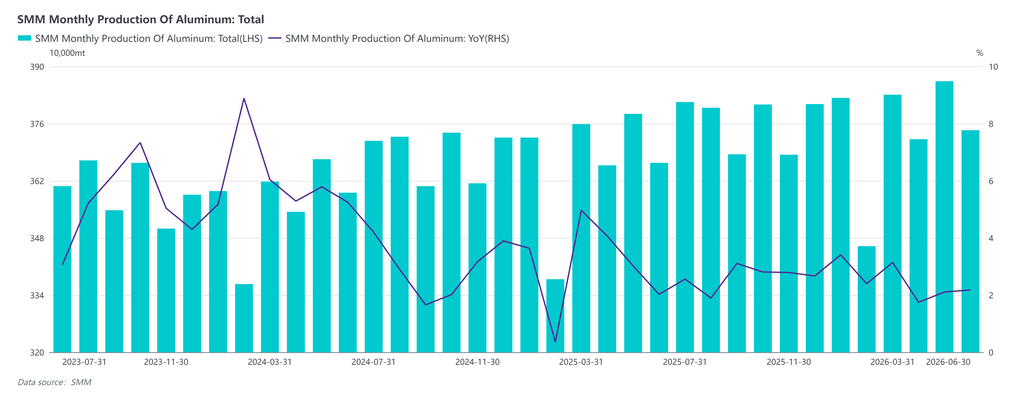

Mercado Chino: En el primer semestre de 2026, los persistentemente altos márgenes de beneficio de la industria de fundición magnificaron significativamente la flexibilidad de la producción. Por un lado, la fortaleza continua de los precios del aluminio mantuvo márgenes atractivos por tonelada, llevando a las empresas de aluminio a maximizar su disposición a producir. Por otro lado, los nuevos proyectos desde finales de 2025 hasta el primer semestre de este año continuaron entrando en sus ciclos de aumento y puesta en marcha, entregando un incremento constante mes a mes. La continua materialización de los incrementos de la rampa de producción de estos nuevos proyectos respaldó aún más la escala de producción de aluminio primario de China. Bajo el efecto combinado de estos dos impulsores, la producción total nacional de aluminio aumentó de manera constante en el primer semestre, dejando el mercado bien abastecido de materias primas. Según SMM, la producción total de aluminio de China en enero-junio de 2026 alcanzó los 22,444 millones de tm, un aumento interanual del 2,16 %. En general, la elasticidad del lado de la oferta del aluminio se mantuvo relativamente débil, con tasas de operación ancladas en niveles elevados a largo plazo, y los volúmenes de demanda de aprovisionamiento de ánodos fueron en gran medida fijos.

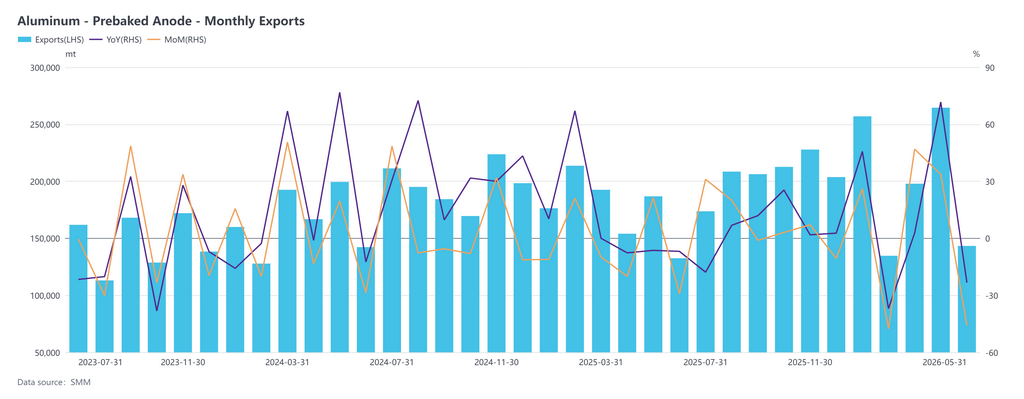

Mercado de Exportación: En enero-mayo de 2026, las exportaciones acumuladas de ánodos precocidos de China aumentaron un 8,01 % interanual, manteniendo una tendencia expansiva, pero los mercados extranjeros mostraron una divergencia pronunciada. Asia siguió siendo el principal destino de exportación. Las exportaciones a Malasia, Indonesia, Azerbaiyán y otros lugares aumentaron marcadamente en términos interanuales, beneficiándose de la robusta demanda de materias primas impulsada por la expansión continua de la capacidad de aluminio en esas regiones. Sin embargo, la demanda en los mercados de Oriente Medio como los EAU, Arabia Saudita y Omán se contrajo notablemente, ya que los recortes en la producción de aluminio combinados con ajustes en la oferta local pusieron las exportaciones bajo una presión visible. El mercado europeo presentó un panorama mixto. La demanda de importación de Noruega, Islandia, España y Francia se mantuvo robusta, compensando parcialmente el vacío dejado por el retroceso en las exportaciones a Alemania y Grecia. El bloque euroasiático se vio arrastrado por la Federación Rusa, con las exportaciones a ese mercado desplomándose un 69,09 % interanual, reflejando el impacto de gran alcance de los cambios geopolíticos y del entorno comercial que será difícil de revertir a corto plazo. En Norteamérica, Canadá mantuvo un ligero crecimiento positivo y se comportó de manera relativamente estable. De cara al futuro, se espera que la continua liberación de nueva capacidad de aluminio en el Sudeste Asiático y el Norte de Europa sea el principal motor del crecimiento de las exportaciones de ánodos.

5. Rentabilidad de la Industria: Materia Prima y Demanda Impulsan la Rentabilidad, Desde Estabilizarse a Debilitarse y Luego Recuperarse Gradualmente

Una revisión por fases de los cambios en la rentabilidad de la industria:

De enero a febrero de 2026, los precios de las materias primas y los ánodos se transmitieron sin problemas, y la industria mantuvo un margen de beneficio saludable en torno a los 200 yuanes/tm; de marzo a abril, el coque de petróleo y la brea de alquitrán de hulla se consolidaron generalmente en máximos y luego retrocedieron desde los picos del primer trimestre, mientras que el coque de petróleo de bajo azufre mantuvo la resistencia del precio apoyado por la demanda rígida de materiales de ánodo. La industria del aluminio se vio limitada por los controles de consumo energético, conformidad y capacidad, lo que llevó a algunas fundiciones de aluminio a ralentizar el ritmo de aprovisionamiento de materias primas y producción, debilitándose marginalmente la demanda de aprovisionamiento de ánodos. Al mismo tiempo, las empresas aún estaban digiriendo inventarios de materias primas de alto precio del primer trimestre, y los beneficios de costes derivados de la caída de los precios de las materias primas no pudieron trasladarse aguas abajo con facilidad. El deterioro del inventario erosionó aún más la rentabilidad, provocando que los beneficios generales de la industria se contrajeran de nuevo, y la presión operativa sobre las pequeñas y medianas empresas se intensificó significativamente. De mayo a junio, la presión de costes por el lado de las materias primas se alivió marginalmente, y el lastre sobre los beneficios por el deterioro de los inventarios de alto precio también se alivió; la demanda aguas abajo sostuvo los precios de venta de los ánodos, permitiendo que los precios se transmitieran sin problemas en consonancia con las fluctuaciones de las materias primas, con la rentabilidad de la industria volviendo a territorio positivo desde pérdidas anteriores, mostrando las plantas de ánodos grandes y medianas una recuperación más fuerte, revirtiendo pérdidas las pequeñas y medianas empresas, el margen de beneficio global de la industria recuperándose de manera constante hasta un rango razonable de alrededor de 100 yuanes/tm, la curva de costes totales bajando gradualmente desde máximos, y la presión por el lado de los costes debilitándose marginalmente.

De cara al segundo semestre de 2026, se espera que el mercado de ánodos precocidos busque el equilibrio en el tira y afloja entre vendedores y compradores. Por el lado de la oferta, la liberación de capacidad coexiste con la flexibilidad de la tasa de operación. Con los nuevos proyectos en Xinjiang, Guangxi y otras regiones entrando en funcionamiento gradualmente, la capacidad de suministro de la industria está mejorando de manera constante. Sin embargo, limitadas por los márgenes de beneficio, las empresas producen mayoritariamente en base a las ventas, y se espera que la tasa de operación se consolide dentro del rango del 75 %-80 %. El lado de la demanda muestra una fuerte resiliencia. La tasa de operación de las empresas de aluminio de China se mantiene alta, proporcionando un sólido soporte de demanda rígida para los ánodos precocidos. Mientras tanto, el mercado de exportación muestra una divergencia estructural. Aunque los mercados ruso y de Oriente Medio están bajo presión a corto plazo, el Sudeste Asiático y el Norte de Europa están viendo una demanda de importación en continuo aumento, impulsada por la nueva capacidad de aluminio, combinada con las expectativas de recuperación de la demanda en Oriente Medio en el segundo semestre. Se espera que esto compense parcialmente la caída de las exportaciones en otros lugares, con un volumen total de exportación para el año que se espera mantenga una ligera tendencia al alza. SMM espera que las exportaciones de ánodos precocidos de China crezcan hasta alrededor de 2,45 millones de tm en 2026, un aumento interanual del 6,99 %. Por el lado de los costes, los precios de las materias primas coque de petróleo y brea de alquitrán de hulla muestran una divergencia estructural, pero el soporte general de los costes se mantiene relativamente sólido. En resumen, se espera que los fundamentos de oferta y demanda del mercado de ánodos precocidos permanezcan estables en el segundo semestre, pero en el contexto de una nueva capacidad en continua liberación, la competencia en la industria puede intensificarse, y las tendencias de precios se verán más influenciadas por las fluctuaciones del lado de los costes y el ritmo de aprovisionamiento aguas abajo.

![[Los ingresos de Dongxing Aluminum aumentaron un 21,9 % en el primer semestre del año]](https://imgqn.smm.cn/usercenter/uoPaX20251217171651.jpg)