7.16

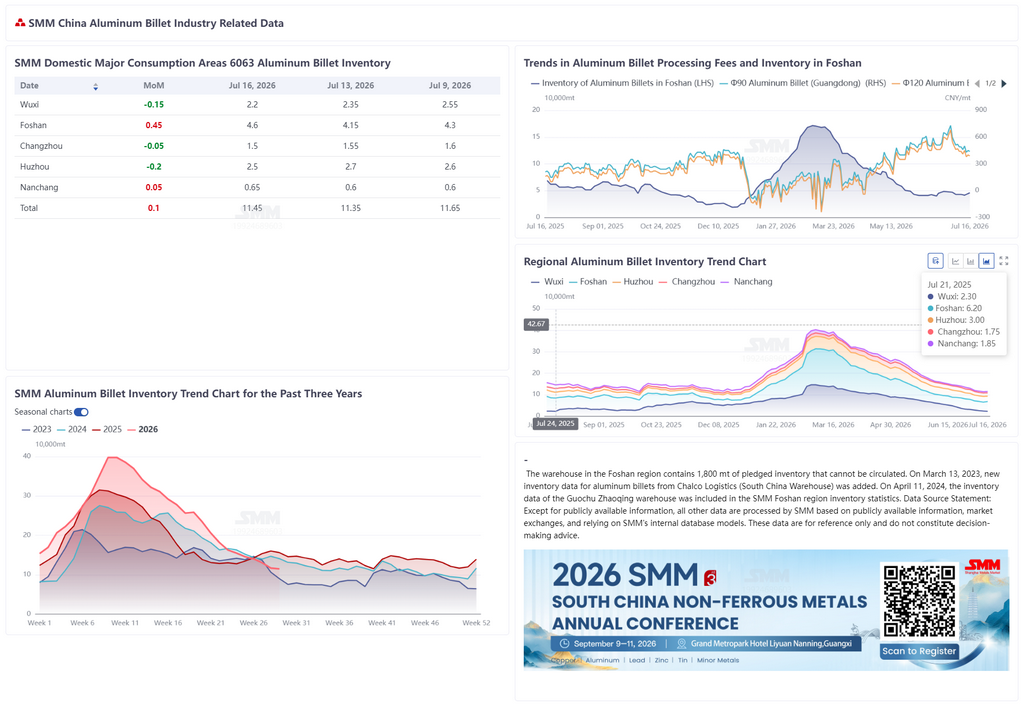

Según datos de SMM, el 16 de julio, el inventario de palanquillas de aluminio en las principales áreas de consumo de China se situó en 114.500 tm, un ligero aumento semanal de 1.000 tm respecto al lunes pasado, pero una disminución de 2.000 tm frente al jueves pasado. Esto marca la primera acumulación semanal de inventario de este año, aunque el incremento fue relativamente pequeño. En comparación con el mismo período de años anteriores, el inventario fue 41.500 tm inferior al de 2025, 26.200 tm inferior al de 2024, pero 24.800 tm superior al de 2023. El inventario total se mantuvo en niveles relativamente bajos para esta época del año en los últimos cuatro años. En cuanto a las salidas de almacén, las retiradas de palanquillas de aluminio durante el 7 y el 13 de julio alcanzaron las 42.100 tm, una caída semanal de 6.400 tm. Los volúmenes de retirada se mantuvieron altos, pero se moderaron en cierta medida. Actualmente, el inventario de palanquillas de aluminio mostró divergencias regionales: Foshan registró una acumulación de 4.500 tm, el principal impulsor del repunte general del inventario, debido principalmente a llegadas concentradas tras un período de bajas recepciones; las regiones de Wuxi, Changzhou y Huzhou continuaron con el desstocke, con Wuxi desacumulando 1.500 tm y Huzhou 2.000 tm, empujando los inventarios aún más a la baja; Nanchang anotó una ligera acumulación de 500 tm. En general, el inventario ha caído a niveles históricamente bajos para este período, dejando un margen limitado para nuevas reducciones. La próxima semana, se espera que el inventario de palanquillas de aluminio se consolide en torno a las 110.000 tm en un rango estrecho. La atención futura deberá centrarse en la absorción de llegadas por parte de Foshan y los cambios en los flujos de material entre regiones.

El precio del aluminio continuó su tendencia alcista esta semana. El precio spot A00 de SMM subió de 22.950 yuan/tm el jueves pasado a 23.170 yuan/tm, un aumento acumulado de unos 220 yuan/tm. En un contexto de precios del aluminio al alza, las tarifas de procesamiento divergieron por región, y Wuxi mostró una tendencia de firmeza. Por región, en Foshan, las tarifas de procesamiento para la palanquilla de aluminio φ90 se cotizaron a 440 yuan/tm y la φ120 a 390 yuan/tm, cada una con una baja de 50 yuan/tm respecto al jueves pasado. En Wuxi, las tarifas para φ90 y φ120 fueron de 620 yuan/tm y 520 yuan/tm, respectivamente, un alza de 80 yuan/tm frente al jueves pasado, con un claro sentimiento de firmeza. En Nanchang, las tarifas para φ90 y φ120 se situaron en 460 yuan/tm y 410 yuan/tm, cada una con una caída de 140 yuan/tm. Las tarifas de Wuxi subieron contra la corriente esta semana, debido principalmente a la escasez de oferta en circulación. Algunos productores de palanquillas de aluminio informaron que los envíos activos al mercado eran relativamente ajustados, y algunos desviaron suministros a Guangdong, resultando en bajas llegadas a Wuxi, lo que alimentó un significativo ánimo de firmeza. En Foshan, las tarifas retrocedieron bajo la presión del aumento de llegadas recientemente, mientras que Nanchang siguió la tendencia general a la baja. La próxima semana, se espera que las tarifas de procesamiento sigan siendo divergentes entre regiones. Apoyadas por la oferta ajustada, es probable que las tarifas de Wuxi se mantengan altas, mientras que Foshan y Nanchang aún tienen margen para aflojar ante la presión de las llegadas. Deberá prestarse atención al ritmo de los flujos de material entre regiones y a la transmisión de las tendencias del precio del aluminio a las tarifas de procesamiento.

![[SMM Analysis] El mercado de aluminio secundario del sudeste asiático sigue en la atonía, mientras que la ventana de importación ha mejorado pero las transacciones aún no se recuperan.](https://imgqn.smm.cn/usercenter/iCOMR20251217171653.jpg)