Noticias SMM, 15 de julio:

Mercado de metales:

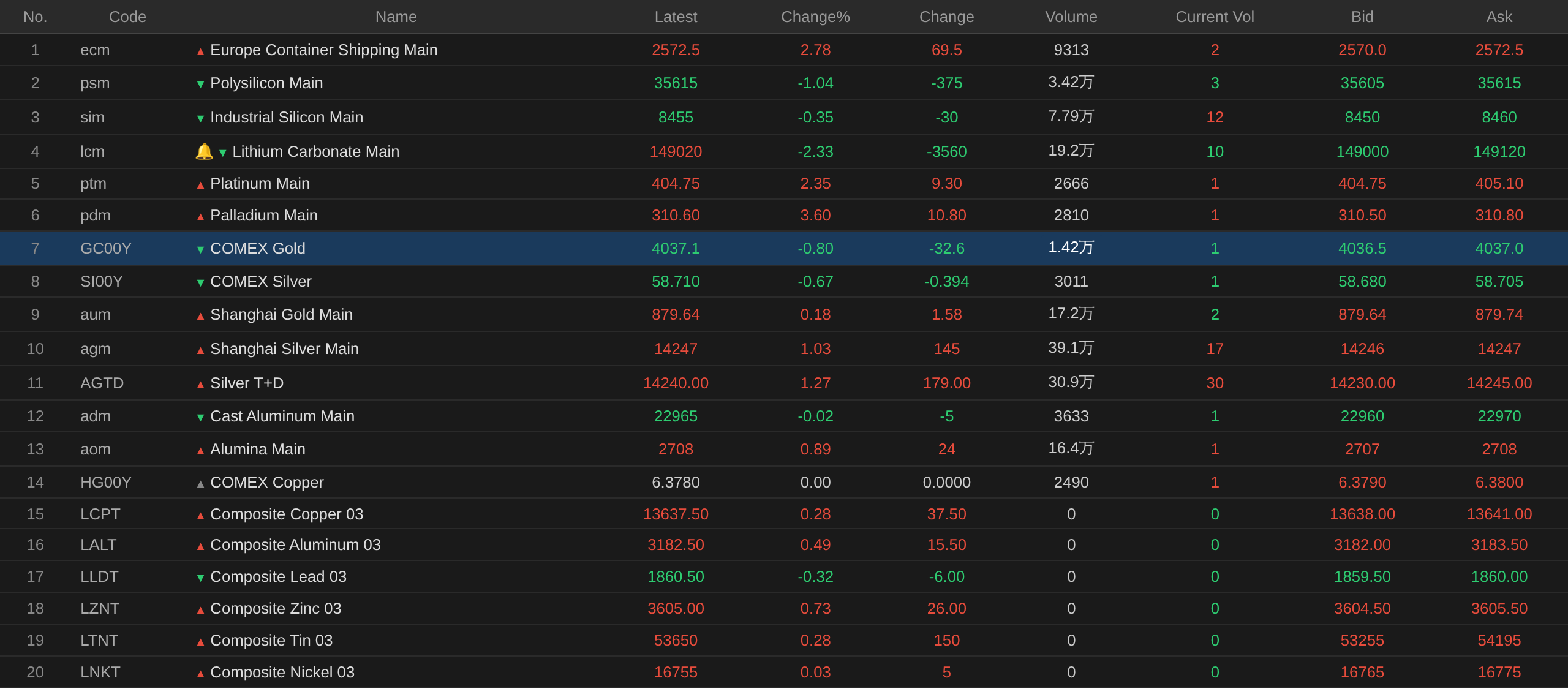

Al cierre del mediodía, los metales básicos nacionales mostraron un comportamiento mixto: el cobre SHFE subió un 0,57%, el aluminio SHFE bajó ligeramente, el plomo SHFE cayó un 1,8%, el zinc SHFE subió un 0,45%, el estaño SHFE subió un 1,36% y el níquel SHFE bajó un 0,43%.

Además, los futuros más negociados de fundición de aluminio bajaron ligeramente, los más negociados de alúmina subieron un 0,89%, los más negociados de carbonato de litio cayeron un 2,33%, los más negociados de silicio metálico cayeron un 0,35% y los futuros más negociados de polisilicio cayeron un 1,04%.

Los metales ferrosos subieron en su totalidad. El mineral de hierro subió un 1,13%, la barra corrugada subió un 1,24%, la bobina laminada en caliente subió un 1,09% y el acero inoxidable subió un 0,76%. Carbón coquizable y coque: El contrato más negociado de carbón coquizable subió un 2,12% y el contrato más negociado de coque subió un 1,1%.

Mercado de metales básicos en el extranjero: A las 11:42, los metales LME subieron casi todos. El cobre LME subió un 0,28%, el aluminio LME subió un 0,49%, el plomo LME cayó un 0,32%, el zinc LME subió un 0,73%, el estaño LME subió un 0,28% y el níquel LME subió ligeramente.

Metales preciosos: A las 11:42, el oro COMEX cayó un 0,8% y la plata COMEX cayó un 0,67%. Metales preciosos nacionales: el oro SHFE subió un 0,18%; los futuros más negociados de plata SHFE subieron un 1,03%.

Además, al cierre del mediodía, los futuros más negociados de platino subieron un 2,35% y los futuros más negociados de paladio subieron un 3,6%.

Al cierre del mediodía, el contrato de futuros más negociado de transporte marítimo europeo subió un 2,78% hasta los 2.572,5 puntos.

A las 11:42 del 15 de julio, cotizaciones de futuros al mediodía:

Al contado y fundamentales

Cobre: Hoy, cátodo de cobre Guangdong #1 al contado frente al contrato del mes actual: el cobre de alta calidad se cotizó con una prima de 80 yuan/mt, sin cambios respecto al día de negociación anterior; el cobre de calidad estándar se cotizó con un descuento de 20 yuan/mt, sin cambios respecto al día de negociación anterior; el cobre SX-EW se cotizó con un descuento de 80 yuan/mt, sin cambios respecto al día de negociación anterior. El precio promedio del cátodo de cobre Guangdong #1 fue de 105.205 yuan/mt, un aumento de 1.100 yuan/mt respecto al día anterior, y el precio promedio del cobre SX-EW fue de 105.095 yuan/mt, un aumento de 1.085 yuan/mt. Mercado al contado: El inventario de Guangdong interrumpió una racha alcista de dos sesiones y volvió a caer hoy, debido principalmente a la reducción de las llegadas...

Frente macroeconómico

Nacional:

[Oficina Nacional de Estadística (ONE): El PIB del primer semestre subió un 4,7 % interanual; la economía nacional funcionó dentro de un rango razonable; el nuevo impulso creció rápidamente] La Oficina Nacional de Estadística (ONE) publicó datos que muestran que, según estimaciones preliminares, el PIB del primer semestre alcanzó los 69,57 billones de yuanes, un aumento interanual del 4,7 % a precios constantes. Por sectores, el valor añadido del sector primario fue de 3,15 billones de yuanes, un 3,7 % más; el del secundario, de 25,05 billones, un 3,9 % más; y el del terciario, de 41,37 billones, un 5,2 % más. Por trimestres, el PIB del T1 creció un 5,0 % interanual y el del T2, un 4,3 %. En términos intermensuales, el PIB del T2 subió un 0,9 %. En términos generales, la economía nacional funcionó dentro de un rango razonable en el primer semestre, con unas fuerzas productivas de nueva calidad cultivadas y fortalecidas y un desarrollo de alta calidad que avanza hacia nuevas cotas. Al mismo tiempo, debemos reconocer que las inestabilidades e incertidumbres externas van en aumento, la contradicción entre una oferta fuerte y una demanda débil en China sigue siendo pronunciada y la base para la mejora económica aún necesita consolidación. En la siguiente fase, nos atendremos al principio de buscar el progreso manteniendo la estabilidad, mejorando la calidad y la eficiencia, intensificaremos los ajustes anticíclicos e intercíclicos, seguiremos ampliando la demanda interna y optimizando la oferta, impulsaremos el crecimiento y revitalizaremos los activos existentes, nos centraremos en construir un sólido mercado chino, aceleraremos el cultivo y fortalecimiento del nuevo impulso, redoblaremos los esfuerzos para estabilizar el empleo, las empresas, los mercados y las expectativas, y promoveremos la mejora efectiva de la calidad y el crecimiento razonable de la cantidad en la economía.

[Las operaciones de repos inversos del BPC supusieron una inyección neta de 911,5 mil millones de yuanes en el día] Hoy, el BPC realizó operaciones de repos inversos a 7 días por 426,5 mil millones de yuanes y operaciones de repos inversos directos a 6 meses por 1,4 billones de yuanes. Con vencimientos de repos inversos a 7 días por 15 mil millones de yuanes y de repos inversos directos por 900 mil millones, las operaciones resultaron en una inyección neta de 911,5 mil millones de yuanes en el día.

Dólar estadounidense:

A las 11:42, el índice del dólar prolongó el descenso de la sesión anterior, cayendo un 0,11 % hasta 100,83. Datos: Apareció una señal clave de punto de inflexión en la inflación de EE. UU. El IPC de junio registró su primer descenso intermensual en seis años, mientras que la inflación subyacente se mantuvo prácticamente plana, lo que llevó al mercado a reducir drásticamente las apuestas por una subida de tipos de la Fed en julio. El martes, los datos publicados por la Oficina de Estadísticas Laborales de EE. UU. mostraron que el Índice de Precios al Consumo (IPC) de junio subió un 3,5 % interanual, por debajo de las expectativas del mercado del 3,8 % y un retroceso significativo desde el 4,2 % anterior. El IPC subyacente subió un 2,6 % interanual, también por debajo del 2,8 % esperado y del 2,9 % anterior. (Wall Street See)

Según la herramienta FedWatch de CME: La probabilidad de que la Fed mantenga los tipos en julio es del 84,5 %, mientras que la probabilidad de una subida acumulada de 25 puntos básicos es del 15,5 %. Para septiembre, la probabilidad de mantener los tipos es del 42,2 %, la de una subida acumulada de 25 puntos básicos es del 50 % y la de 50 puntos básicos, del 7,8 %. (Aplicación de Datos Jin10)

El presidente de la Fed, Walsh, afirmó que otorga igual importancia a los mandatos de empleo e inflación de la Fed, un punto que ha recalcado repetidamente desde que asumió el cargo. «En el mandato que nos han encomendado, no favorecemos una parte sobre la otra», dijo Walsh a los miembros del Comité de Servicios Financieros de la Cámara. «La estabilidad de precios y el pleno empleo no son excluyentes. Estoy comprometido a lograr ambos». Cuando más tarde se le preguntó si apoyaba medidas específicas para abordar las brechas de tasa de desempleo y oportunidades de empleo entre estadounidenses blancos y negros, Walsh afirmó: «EE. UU. no debe dejar a nadie atrás. La oportunidad económica es fundamental para la trayectoria de crecimiento de EE. UU. en los próximos cinco a diez años, lo que significa que cada estadounidense necesita la oportunidad de ser productivo». (Aplicación de Datos Jin10)

Una nota de investigación de CICC indicaba que el IPC estadounidense de junio cayó un 0,4 % intermensual en términos desestacionalizados, con un crecimiento interanual que retrocedió al 3,5 %; el IPC subyacente se mantuvo plano intermensualmente y subió un 2,6 % interanual, ambos por debajo de las expectativas del mercado. El descenso de los precios de la energía fue el principal impulsor del enfriamiento de la inflación. De cara al futuro, a medida que se recrudecen las tensiones entre EE. UU. e Irán, las perspectivas para la inflación energética siguen siendo inciertas. Mientras tanto, el efecto inflacionario de la IA se está materializando gradualmente, con un desajuste entre la oferta y la demanda de hardware ascendente, el aumento de los precios del software y productos relacionados, y el gasto de capital en IA que impulsa la demanda agregada, todo lo cual podría hacer que la inflación subyacente sea más persistente. En cuanto a la política, los datos de inflación más fríos de junio respaldan que la Fed mantenga los tipos en su reunión de julio, pero los recientes comentarios de Waller sugieren [1] que la Fed está reevaluando la posibilidad de una «subida preventiva de tipos». Mantenemos nuestro escenario base de que no habrá subidas de tipos en el año, pero señalamos que el listón para subirlos ya ha bajado. Si aparecen uno o dos datos de inflación más altos de lo esperado, podrían llevar a la Fed a discutir más a fondo las opciones de subida.

Una nota de investigación de CITIC Securities afirmaba que el IPC estadounidense de junio fue inferior a lo esperado en todos los aspectos, los precios minoristas de la gasolina cayeron, la inflación de los servicios subyacentes se mantuvo plana intermensualmente y el efecto de segunda ronda de la inflación fue mínimo. CITIC Securities considera que la inflación estadounidense no es persistente, señalando que el IPC general interanual ha superado definitivamente su pico cíclico y se espera que tenga una tendencia bajista suave en el T3, toque fondo en septiembre, suba a un pico secundario hacia finales de año y luego disminuya rápidamente el próximo marzo. CITIC Securities sigue esperando que la Fed mantenga los tipos sin cambios durante todo el año, ve margen para que las expectativas de subida de tipos incorporadas en los derivados se revisen aún más a la baja, considera que los bonos del Tesoro estadounidense no son adecuados actualmente para oportunidades de asignación —siendo más favorables los bonos a corto plazo que los de largo plazo— y cree que al índice del dólar le resultará difícil sostener el impulso alcista, pero tiene soporte, mientras que el tema impulsado por la tecnología en las acciones estadounidenses conserva su atractivo.

En cuanto a los datos:

Hoy se publicarán, entre otras, las cifras del consumo total de electricidad de China en junio interanual, el consumo total de electricidad de China en junio, la tasa anual del IPP de EE. UU. en junio, la tasa mensual del IPP de EE. UU. en junio, el índice manufacturero Empire State de la Fed de Nueva York de julio, la tasa intermensual de producción industrial de la eurozona en mayo, la tasa intermensual de ventas mayoristas de Canadá en mayo y la decisión sobre tipos de interés del Banco de Canadá a 15 de julio.

Además, hay que prestar atención a: la publicación por parte de la Oficina Nacional de Estadística (ONE) del informe mensual sobre los precios de venta de viviendas en 70 ciudades grandes y medianas; la rueda de prensa de la Oficina de Información del Consejo de Estado sobre el estado de la economía; la rueda de prensa de la Oficina de Información del Consejo de Estado para informar sobre la ejecución de la política monetaria y las estadísticas financieras del primer semestre de 2026; la publicación por parte de la Administración Nacional de Energía de los datos de consumo total de electricidad en torno al día 15 de cada mes. El gobernador de la Fed, Barr, interviene sobre inteligencia artificial en la conferencia anual de la Fed sobre inclusión financiera. Goolsbee, miembro con voto del FOMC en 2027 y presidente de la Fed de Chicago, participa en una charla informal. La gobernadora de la Fed, Lisa Cook, pronuncia un discurso en dicha conferencia. La gobernadora Bowman interviene en la misma. Williams, miembro permanente con voto del FOMC y presidente de la Fed de Nueva York, pronuncia un discurso. El presidente de la Fed, Warsh, testifica ante el Comité de Banca, Vivienda y Asuntos Urbanos del Senado en la audiencia sobre el Informe Semestral de Política Monetaria de la Fed. El gobernador del Banco de Inglaterra, Bailey, interviene. El Banco de Canadá anuncia su decisión sobre tipos de interés y su Informe de Política Monetaria. El gobernador del Banco de Canadá, Macklem, y el subgobernador senior Rogers ofrecen una rueda de prensa sobre política monetaria. ASML (ASML) publica sus resultados financieros del segundo trimestre de 2026.

Petróleo crudo:

A las 11:42, los precios del petróleo en ambos mercados subieron, con el WTI avanzando un 1,02 % y el Brent un 1,32 %.

Aunque el enfriamiento de la inflación ha mejorado el sentimiento de riesgo, la evolución del mercado del crudo sigue dominada por la geopolítica. Estados Unidos anunció la reanudación del bloqueo naval a los buques que transiten por puertos y zonas costeras iraníes, lo que intensifica las tensiones geopolíticas en Oriente Medio y respalda los precios del crudo. Al mismo tiempo, los mercados de productos refinados estadounidense y europeo presentan condiciones históricamente ajustadas, y las tensiones en Oriente Medio han agravado la preocupación por el suministro de combustibles, ejerciendo una presión continua sobre los consumidores debido a los altos precios del petróleo. Privorotsky, de Goldman Sachs, considera que un Brent en torno a 85 dólares es, en sí mismo, aún manejable, y que la verdadera cuestión está en los productos refinados. Los destilados, no el crudo, son la auténtica señal de inflación. Los futuros del gasóleo de calefacción han alcanzado nuevos máximos desde el estallido del conflicto, lo que pone de relieve el estrechamiento del mercado de productos. Cualquier perturbación adicional tendría un impacto desproporcionado sobre la inflación. (Wall Street News)

Además, la Guardia Revolucionaria Islámica de Irán declaró el día 15 que, mientras Estados Unidos continúe con los ataques a Irán, no se exportará «ni una sola gota» de petróleo o gas natural de la región. (Agencia de Noticias Xinhua)

Resumen del mercado al contado:

►

►

►

►

►

►

►

![[En vivo] Análisis de los patrones de desarrollo de cables de potencia en el XV Plan Quinquenal, análisis del mercado de cobre y aluminio, explorando oportunidades en Oriente Medio y África, y perspectivas para el alambre esmaltado fotovoltaico](https://imgqn.smm.cn/usercenter/oeWiG20251217171714.jpeg)

![Futuros del cobre, fluctuaciones del precio spot y estado actual de la industria de alambres y cables [South China Cable Conference]](https://imgqn.smm.cn/usercenter/vcsIC20251217171710.jpg)

![Zinc de Guangdong: Sube el centro de futuros, las primas al contado carecen de impulso alcista [Comentario de mediodía de SMM]](https://imgqn.smm.cn/usercenter/qTzTI20251217171754.jpg)