I. Reseña del mercado en el primer semestre

Oferta: menores tasas de operación interanuales, prolongación del descanso por el Festival de la Primavera limitó la producción

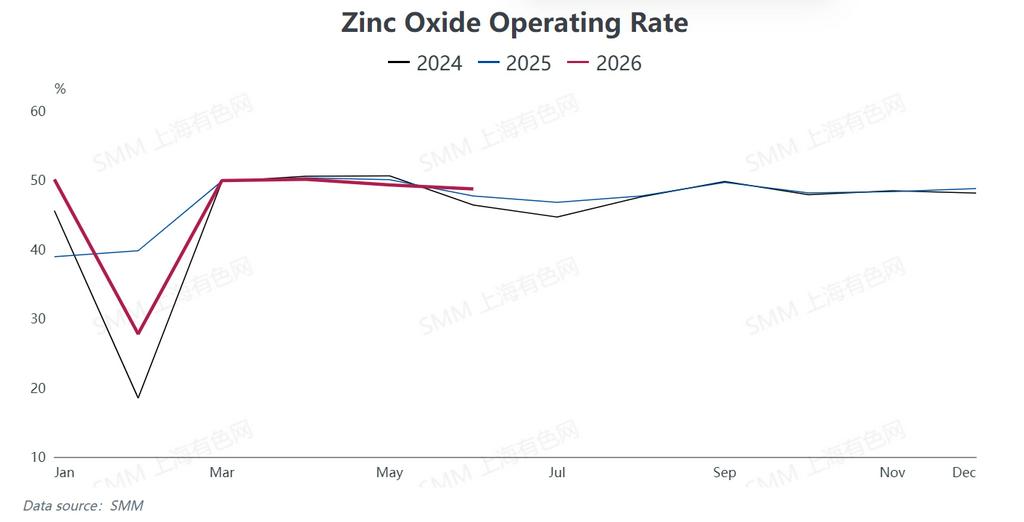

La oferta global de la industria de óxido de zinc en el primer semestre de 2026 se caracterizó por una “contracción de la producción y débiles tasas de operación”. Los precios del zinc se dispararon muy por encima de lo esperado en torno al Festival de la Primavera, lo que llevó a los usuarios finales a mantenerse al margen ante la preocupación por los altos precios. La pausa media de la industria fue de 21,35 días, 1,25 días más que en el mismo período del año anterior, lo que frenó la liberación de capacidad a principios de año.

La reanudación de la producción tras las vacaciones fue lenta. La tasa de operación del sector repuntó brevemente por encima del 50,43 % en marzo. El segundo trimestre marcó la tradicional temporada baja de consumo. A ello se sumó el persistente alto costo de las materias primas, que redujo los márgenes de producción, por lo que la tasa de operación bajó del 49,95 % en abril al 47,96 % en junio.

En conjunto, la tasa de operación del sector en el primer semestre siguió una trayectoria de “desplome durante el Festival de la Primavera, recuperación temporal tras las vacaciones y nueva caída en temporada baja”. La tasa media de operación del primer semestre bajó 0,11 puntos porcentuales interanualmente.

Demanda: desempeño desigual de los mercados finales, con una divergencia evidente entre los segmentos descendentes

La demanda final de óxido de zinc mostró una marcada divergencia estructural en el primer semestre, en un contexto de escasa actividad general del mercado, con puntos brillantes solo en unos pocos segmentos especializados.

La demanda de óxido de zinc de grado caucho, principal producto de consumo del sector, siguió bajo presión. La producción y las ventas nacionales de automóviles cayeron interanualmente en el primer semestre, mientras que los inventarios de los concesionarios aumentaron al mismo tiempo. Además, los conflictos geopolíticos en Oriente Medio elevaron los precios de las materias primas del caucho, lo que llevó a los fabricantes de neumáticos a reducir sus compras, afectando gravemente el interés de compra de óxido de zinc de grado caucho.

Los pedidos de óxido de zinc de grado alimentación animal se mantuvieron débiles debido a la prolongada crisis de la industria de cría de cerdos. El crecimiento de la demanda de óxido de zinc de grado cerámico se vio limitado por el estancamiento del sector inmobiliario. Solo el óxido de zinc de grado electrónico mostró una demanda resistente, aunque su volumen total de consumo en el mercado fue demasiado pequeño para compensar la debilidad de la demanda en toda la industria.

Costos: acumulación de múltiples presiones y persistente escasez de materias primas

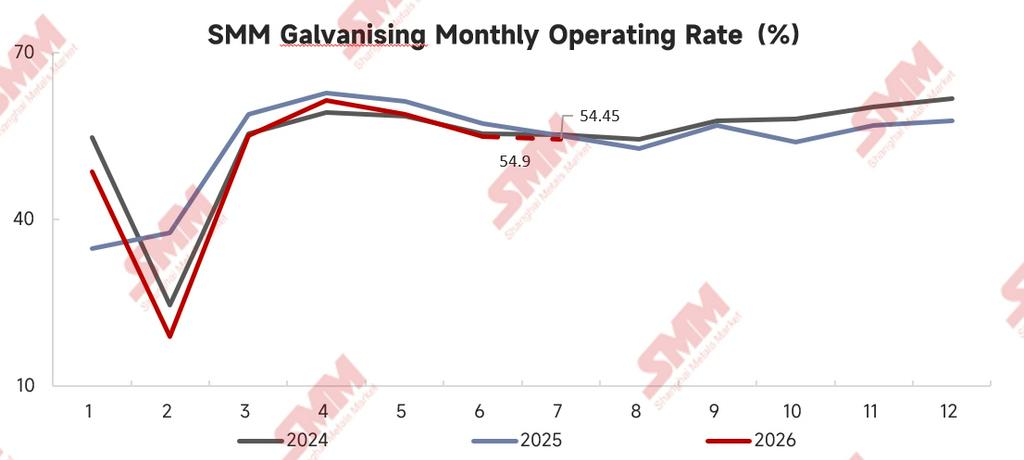

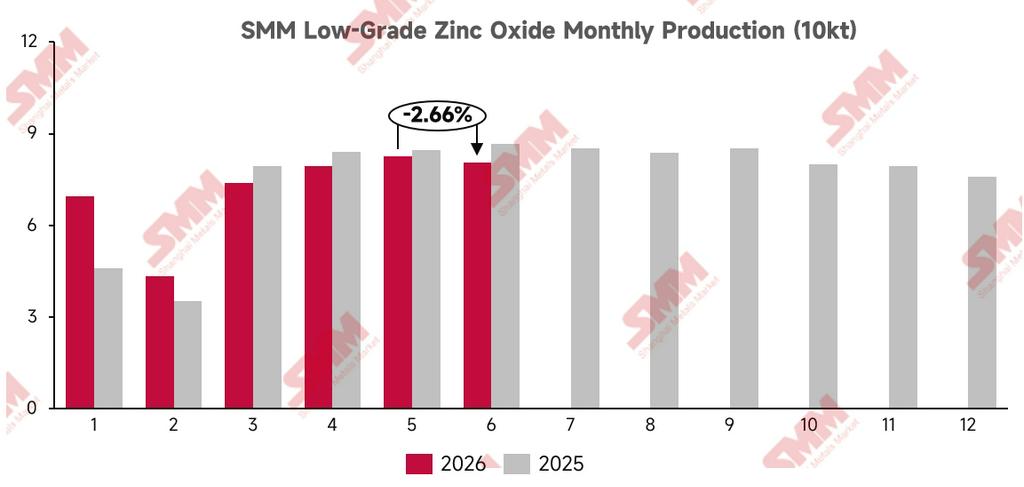

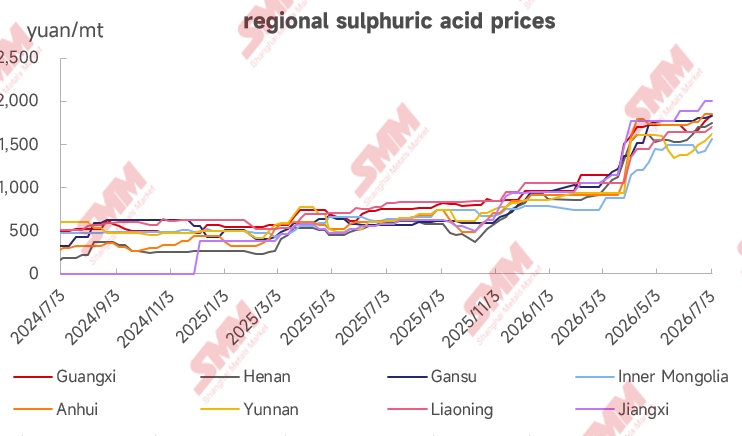

Las tasas de operación de galvanización nacional disminuyeron interanualmente en el primer semestre, lo que provocó una caída continua de la producción de óxido de zinc secundario. Los precios de materias primas e insumos auxiliares, como escorias de zinc, óxido de zinc secundario y ácido sulfúrico, subieron en general, elevando los costos de producción de algunos fabricantes de óxido de zinc.

Sin embargo, afectados por el exceso de capacidad industrial y la escasa demanda de los usuarios finales, los precios de los productos no pudieron subir en paralelo. Los productores no lograron trasladar las presiones de costos a los eslabones descendentes de manera efectiva, lo que redujo continuamente los márgenes industriales.

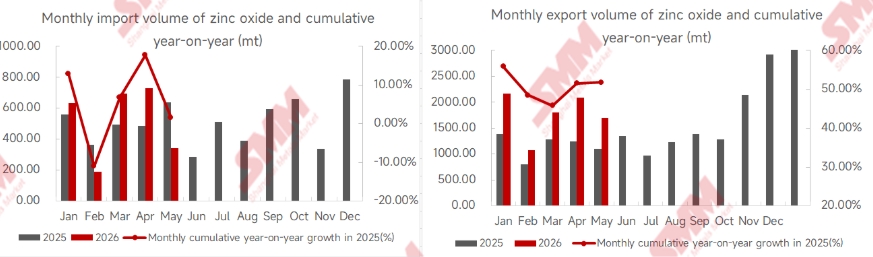

Importación y exportación: las exportaciones mantienen un sólido crecimiento mientras las importaciones aumentan ligeramente

El mercado chino de importación y exportación de óxido de zinc presentó un patrón de “exportaciones fuertes e importaciones moderadas” en el primer semestre de 2026.

De enero a mayo, las exportaciones acumuladas de óxido de zinc nacional alcanzaron 8.831,86 toneladas, un aumento interanual del 51,82 %. Este fuerte crecimiento exportador se sustentó en dos factores principales: primero, la baja relación de precios del zinc SHFE/LME otorgó al óxido de zinc de producción nacional una notable competitividad de precio; segundo, la continua reubicación de industrias descendentes, como la fabricación de neumáticos, hacia el sudeste asiático impulsó los envíos al exterior de productos complementarios de óxido de zinc. Como resultado, las exportaciones compensaron parcialmente la débil demanda interna.

En el frente de las importaciones, las compras acumuladas alcanzaron 2.592,66 toneladas de enero a mayo, un leve aumento interanual del 1,70 %. Actualmente, China cuenta con suficiente capacidad de producción de óxido de zinc, mientras que los precios internacionales del zinc se mantienen altos, lo que debería haber frenado la demanda de importación de óxido de zinc de grado industrial común. El ligero repunte de las importaciones totales se debió principalmente a la dependencia de suministros extranjeros para pequeños volúmenes de óxido de zinc de grado electrónico de alta pureza, lo que elevó marginalmente la cifra global de importaciones.

Importación y exportación: las exportaciones mantienen un sólido crecimiento mientras las importaciones aumentan ligeramente

El mercado chino de importación y exportación de óxido de zinc presentó un patrón de “exportaciones fuertes e importaciones moderadas” en el primer semestre de 2026.

De enero a mayo, las exportaciones acumuladas de óxido de zinc nacional alcanzaron 8.831,86 toneladas, un aumento interanual del 51,82 %. Este fuerte crecimiento exportador se sustentó en dos factores principales: primero, la baja relación de precios del zinc SHFE/LME otorgó al óxido de zinc de producción nacional una notable competitividad de precio; segundo, la continua reubicación de industrias descendentes, como la fabricación de neumáticos, hacia el sudeste asiático impulsó los envíos al exterior de productos complementarios de óxido de zinc. Como resultado, las exportaciones compensaron parcialmente la débil demanda interna.

En el frente de las importaciones, las compras acumuladas alcanzaron 2.592,66 toneladas de enero a mayo, un leve aumento interanual del 1,70 %. Actualmente, China cuenta con suficiente capacidad de producción de óxido de zinc, mientras que los precios internacionales del zinc se mantienen altos, lo que debería haber frenado la demanda de importación de óxido de zinc de grado industrial común. El ligero repunte de las importaciones totales se debió principalmente a la dependencia de suministros extranjeros para pequeños volúmenes de óxido de zinc de grado electrónico de alta pureza, lo que elevó marginalmente la cifra global de importaciones.

![Zinc de Guangdong: Futuros se consolidan en máximos, compras just-in-time en el mercado [Comentario de mediodía SMM]](https://imgqn.smm.cn/usercenter/PEqzX20251217171755.jpg)

![Shanghai Zinc: Los precios de futuros del zinc bajaron ligeramente, algunos comerciantes subieron las ofertas de zinc al contado [SMM Midday Review]](https://imgqn.smm.cn/usercenter/tAyyp20251217171754.jpg)