T1: Tira y afloja geopolítico y macroeconómico, la liquidación de existencias y el almacenamiento se consolidan en mínimos

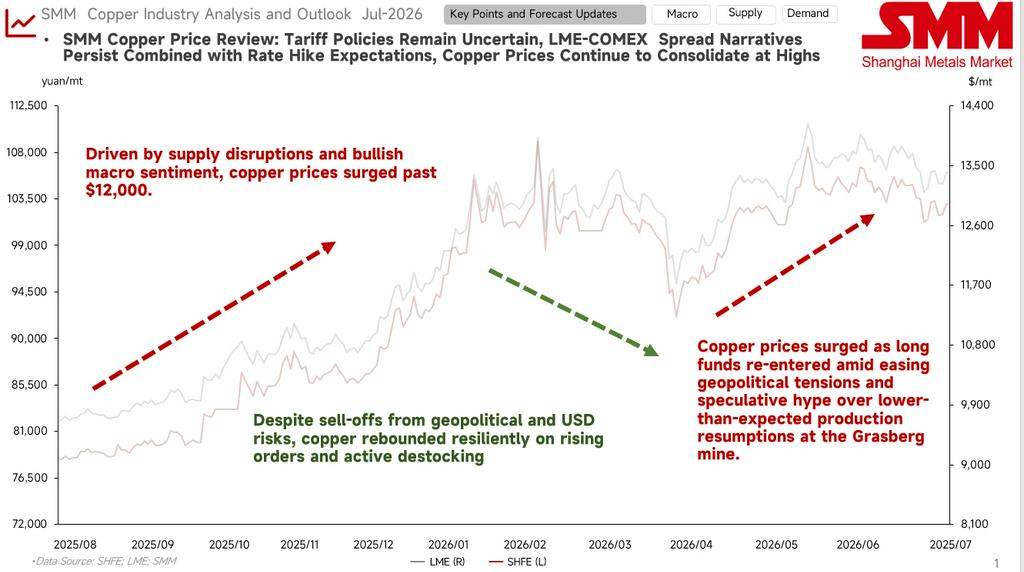

Choques macroeconómicos y retroceso tras un rápido aumento: A principios de año, los flujos de capital impulsaron los futuros a superar brevemente la marca de 110.000 yuan/tm. Posteriormente, Warsh fue nominado como presidente de la Fed, y las expectativas de un dólar fuerte presionaron rápidamente los precios del cobre a la baja.

Los fundamentos ofrecieron soporte y estabilización en mínimos: Al cierre del trimestre, el índice del dólar se debilitó desde máximos, y con el lanzamiento de la ola de almacenamiento en China y la rápida entrada del inventario social de cátodo de cobre en una fase de desestocaje, las compras al contado respaldaron efectivamente los precios.

T2: Las interrupciones del suministro impulsan al alza, las expectativas arancelarias marcan la pauta para la consolidación en máximos

Escasez de suministro de mineral y ruptura impulsada por el impulso: En abril, la lógica de desestocaje persistió y los futuros se mantuvieron firmemente por encima de los 100.000 yuan/tm. En mayo, las reactivaciones de producción en la mina Grasberg no alcanzaron las expectativas, reavivando la narrativa de contracción del suministro de mineral e impulsando un rápido aumento de los precios del cobre.

Arbitraje LC y estancamiento de posiciones largas y cortas: En junio, con la política arancelaria del cobre en EE.UU. aún en el aire, la fijación de precios por anticipado por parte del mercado provocó una ampliación significativa del diferencial LC (COMEX-LME). Los fondos de arbitraje entre mercados y las expectativas de reabastecimiento en el mercado estadounidense proporcionaron soporte a la baja para los futuros. Sin embargo, a medida que se intensificaron las expectativas de subidas de tipos de la Fed a finales de año, junto con la entrada de China en la temporada baja de consumo tradicional, surgió una fuerte resistencia al alza, y los precios se establecieron en 103.000 yuan/tm.

El actual tira y afloja entre largos y cortos en el mercado del cobre es intenso, con un patrón general de "soporte desde abajo, resistencia desde arriba."

Factores alcistas: El enfriamiento de las nóminas no agrícolas de EE.UU. ha aliviado marginalmente la presión macroeconómica; las dudas sobre la reactivación de la producción minera y el almacenamiento temprano provocado por la incertidumbre arancelaria han construido un suelo sólido para los precios del cobre.

Factores bajistas: La inflación persistente provoca la recurrencia de expectativas de subidas de tipos; a medida que julio entra en la temporada baja de consumo, los altos precios frenan severamente la demanda de los sectores tradicionales, limitando el impulso al alza.

Según los datos fundamentales, ¿son los precios del cobre en el segundo semestre "más propensos a subir que a bajar"?

Las interrupciones del suministro de mineral son más probables que las nuevas incorporaciones.

↓

La producción mundial de cátodos de cobre sigue aumentando, con una elevada demanda de expansión en China.

↓

El crecimiento de la demanda de cobre en sectores emergentes brinda soporte, y el consumo tradicional toma el relevo cuando los precios del cobre son bajos.

↓

La chatarra de cobre sigue influida en general por las políticas, con el ánimo vendedor dependiendo de los precios del cobre.

Las interrupciones en las minas son frecuentes y actualmente los TC/RC continúan debilitándose, tocando repetidamente nuevos mínimos históricos; las negociaciones de fin de año sin un benchmark fijo han dejado al mercado sin poder mantener una perspectiva optimista sobre la situación del suministro de mineral.

En 2025, la distribución de la producción mundial de cátodos de cobre siguió concentrándose en China. La capacidad de fundición se concentró aún más en unas pocas regiones, aumentando la concentración de la industria. Comparando los promedios anuales, la dispersión en 2026 ya es inferior al promedio trienal de 2022-2025. En cuanto a los cambios en la producción, se espera que la nueva producción de China en 2026 aporte un crecimiento de 704 kt, superando con creces a otros países; mientras que Japón, Corea del Sur, Chile y otros muestran un crecimiento negativo, en parte debido a la transformación tecnológica de instalaciones obsoletas o a restricciones en el suministro de materias primas. La región de la RDC mantiene una tasa de crecimiento relativamente alta, con un incremento de producción previsto de 221 kt. De cara al futuro, el beneficio de la fundición de cobre en el T3 mantendrá un patrón de cobertura de "fuerte soporte del ácido sulfúrico, TC profundamente negativo", con un beneficio global de fundición positivo pero ya en el rango superior de este ciclo. Si los altos precios del ácido sulfúrico persisten en la temporada alta, la ventana de beneficios podría prolongarse más de lo esperado; sin embargo, una vez que la oferta se recupere y la demanda se debilite, la presión por pérdidas en la fundición de cobre, anteriormente enmascarada por los altos precios del ácido, reaparecerá, y el riesgo de transmisión en la cadena industrial merece una vigilancia máxima.

Por el lado de la oferta, la principal contradicción sigue estando en el mineral. Por el lado de la demanda, la demanda mundial sigue impulsada por el crecimiento de los sectores emergentes; el cobre aún tiene impulso para subir en medio de las narrativas tecnológicas como la IA, pero esto debe ir acompañado del sentimiento macroeconómico.

De cara al segundo semestre, la atención macroeconómica debería centrarse en los próximos movimientos de subida de tipos de la Reserva Federal de EE. UU. y en los resultados pendientes de la investigación arancelaria de la Sección 232. La evolución posterior de los altos inventarios del COMEX y las negociaciones de contratos anuales a largo plazo de mineral y cátodos de cobre a final de año también serán un foco de atención. En cuanto a los fundamentos, actualmente la aceptación por parte de los eslabones posteriores a 103 000 yuan/tm es moderada, pero al acercarse al nivel de 100 000, el ánimo de pedidos del usuario final es alto, y el nivel de 100 000 muestra una fuerte resistencia a las caídas.