Shanghai Metals Market (SMM) se complace en anunciar la celebración de la los días 26 y 27 de noviembre de 2026 en Kuala Lumpur, Malasia. Este evento es la plataforma de referencia en el mercado de metales ferrosos de la ASEAN, que reúne a más de 400 tomadores de decisiones de minas, acerías, comercializadoras, procesadores, proveedores de equipos y tecnología, y operadores logísticos en un mismo escenario, justo cuando el orden regional se está redefiniendo.

La industria siderúrgica de la ASEAN está experimentando una profunda transformación, impulsada por el fuerte crecimiento de la demanda, la expansión de la capacidad, el cambio en los flujos comerciales y políticas comerciales cada vez más complejas. El consumo aparente de acero en las seis principales economías de la ASEAN superó los 81 millones de toneladas en 2024 y se proyecta que alcance los 87,9 millones de toneladas en 2026, un 2,6 % más que en 2025 y un 8,2 % más que en 2024. Vietnam fue el mercado de mayor crecimiento de la región en 2024, con una expansión superior al 21 %, mientras que se espera que Vietnam, Indonesia y Filipinas lideren el incremento de la demanda en 2026.

La demanda continúa expandiéndose. En 2024, el consumo aparente de acero en las seis principales economías de la ASEAN superó los 81 millones de toneladas, y se espera que alcance los 87,9 millones de toneladas para 2026. Vietnam registró un crecimiento superior al 21 % en 2024 y liderará el crecimiento regional.

La capacidad se expande rápidamente. En 2025, la producción de acero bruto de la ASEAN superó los 60 millones de toneladas y se prevé que alcance los 90,6 millones de toneladas para 2030, convirtiéndola en la región de mayor crecimiento mundial. Sin embargo, la tasa de penetración de importaciones se mantiene por encima del 60 % y las importaciones de acero aumentaron en 5 millones de toneladas en 2025. La estructura de capacidad está experimentando una profunda transformación: la participación del BF-BOF aumentó del 6 % en 2011 al 30 % en 2020; Indonesia y Vietnam controlan conjuntamente el 74 % de la producción de acero bruto, y las inversiones de las siderúrgicas chinas en el extranjero se concentran principalmente en estos dos países.

Los flujos comerciales se están reconfigurando. En 2024, China exportó 28,219 millones de toneladas de acero a la ASEAN, un 29,3 % más interanual; en el primer semestre de 2025, las exportaciones de palanquilla de acero se dispararon a 5,89 millones de toneladas, un 300,3 % más interanual. En marzo de 2026, Vietnam suspendió las exportaciones de desbastes y se estima que la brecha de oferta de la ASEAN es de 2,3 millones de toneladas. Ha surgido una estratificación de precios: Vietnam se convirtió en la zona regional de bajo precio (482 $/t), Japón y Corea del Sur dominan el mercado de gama alta, Malasia registró un aumento acumulado del 78,9 % en tres años, absorbiendo la demanda derivada, mientras que el precio medio de Indonesia fue a contracorriente, subiendo a 522 $/t, con importaciones claramente centradas en productos de alta gama.

La expansión de la oferta y la demanda, la iteración de capacidad, la reestructuración del comercio y la divergencia de los diferenciales de precios: múltiples variables se entrelazan. El sector necesita urgentemente una plataforma de diálogo de alto nivel para identificar puntos críticos y descubrir oportunidades de negocio.

Aspectos destacados de la conferencia

1. Perspectivas del mercado del acero en la ASEAN

Un análisis en profundidad de la demanda regional de acero, con un consumo que se espera alcance 87,9 millones de t en 2026, impulsado principalmente por Vietnam, Indonesia y Filipinas.

2. China—ASEAN: reestructuración del comercio y de la cadena de suministro

Exploración de los cambios en los flujos de HRC, palanquilla, planchón y otros productos siderúrgicos en un contexto de patrones de suministro cambiantes, medidas de defensa comercial y dinámica de los mercados regionales.

3. Expansión de capacidad y transición de la producción

Análisis de la evolución del panorama siderúrgico de la ASEAN, incluido el crecimiento de la capacidad BF-BOF, el desarrollo de EAF, la inversión en el extranjero y nuevos polos regionales de producción.

4. Políticas comerciales y acceso al mercado

Evaluación de medidas antidumping, aranceles, oportunidades relacionadas con el RCEP y cambios regulatorios que están reconfigurando el comercio del acero en la ASEAN.

5. Demanda de alto crecimiento y oportunidades de producto

Identificación de oportunidades derivadas de infraestructura, construcción, automoción y aplicaciones avanzadas del acero, con foco en Indonesia, Vietnam y otros mercados emergentes.

6. Networking ejecutivo y cooperación regional

Conexión de productores líderes, comerciantes, compradores, inversores, asociaciones, responsables de políticas y expertos del sector en la ASEAN, China y los mercados globales.

Imágenes de conferencias anteriores

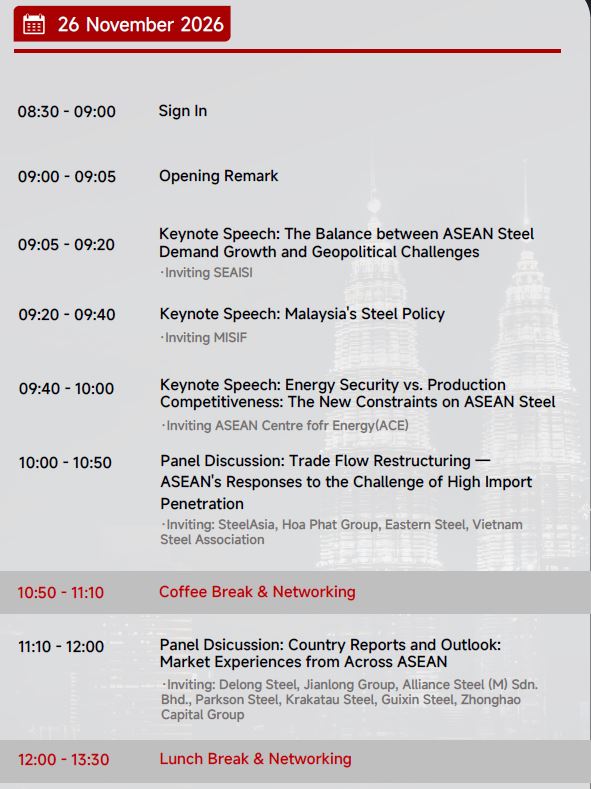

Agenda de la conferencia

Empresas a invitar

Las empresas que invitaremos a esta conferencia abarcan varios segmentos de la cadena de valor de los metales ferrosos, incluyendo

- Acerías/Fundiciones (42)

- Comercio / Procesamiento y comercio de acero (12)

- Equipos metalúrgicos / Tecnología de ingeniería (5)

- Materiales refractarios / Materiales auxiliares (2)

- Electrodos / Productos de carbono (3)

- Asociaciones / Instituciones (9)

- Internacional (1)

- Tecnología / Digitalización (6)

- Plataforma digital / Acero verde (1)

- Comercio de carbono / Finanzas verdes (1)

- Consultoría (1)

- Inversión / Finanzas (1)

- Aplicaciones de acero aguas abajo (3)

- Construcción de ingeniería (1)

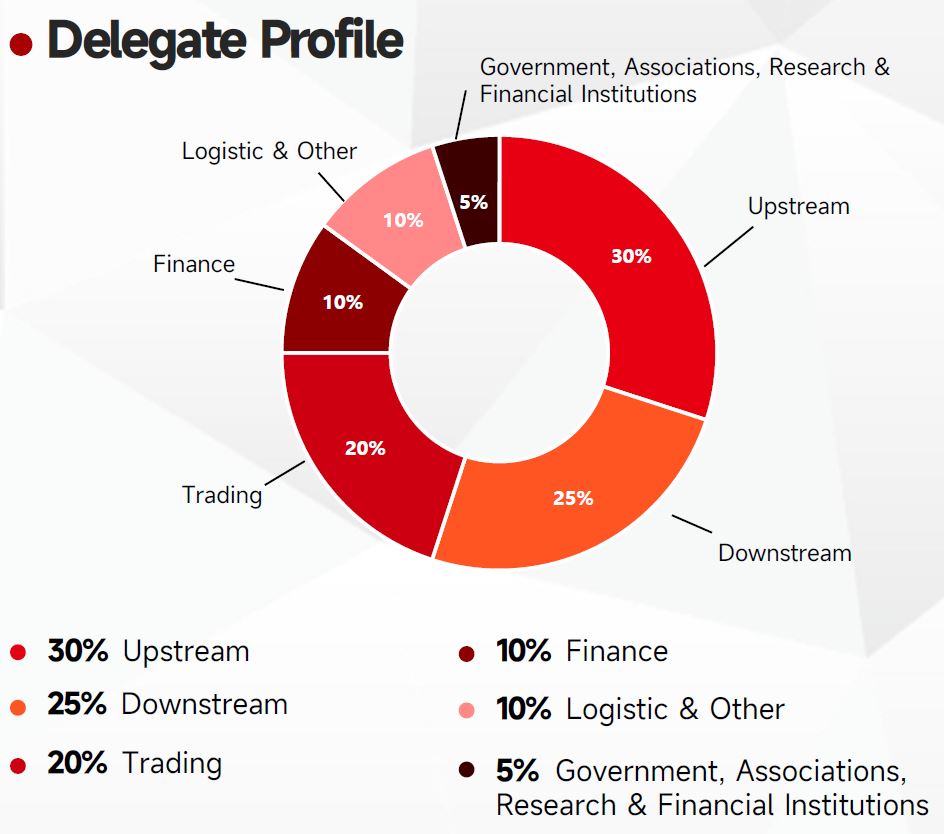

Estructura de composición

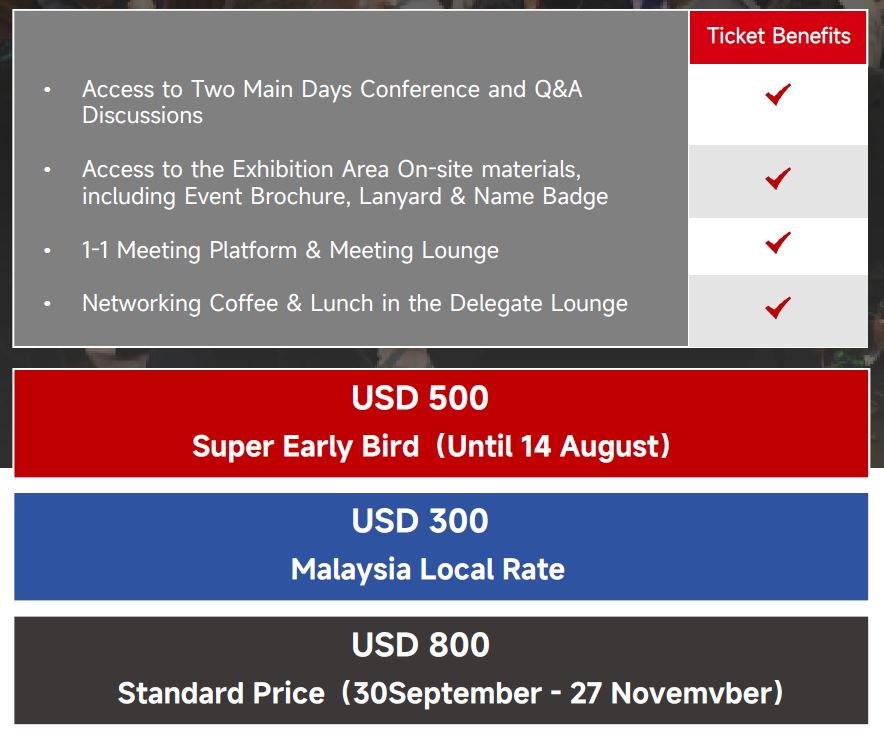

Precios de las entradas

Contacto: Horin Dong

WhatsApp: +8618721310824

Correo electrónico:

Escanee el código QR para ver los detalles de la conferencia y más información sobre descuentos

![[Volumen de operaciones diarias de HRC de SMM] El volumen de operaciones al contado disminuyó significativamente](https://imgqn.smm.cn/usercenter/zbJUC20251217171718.jpg)