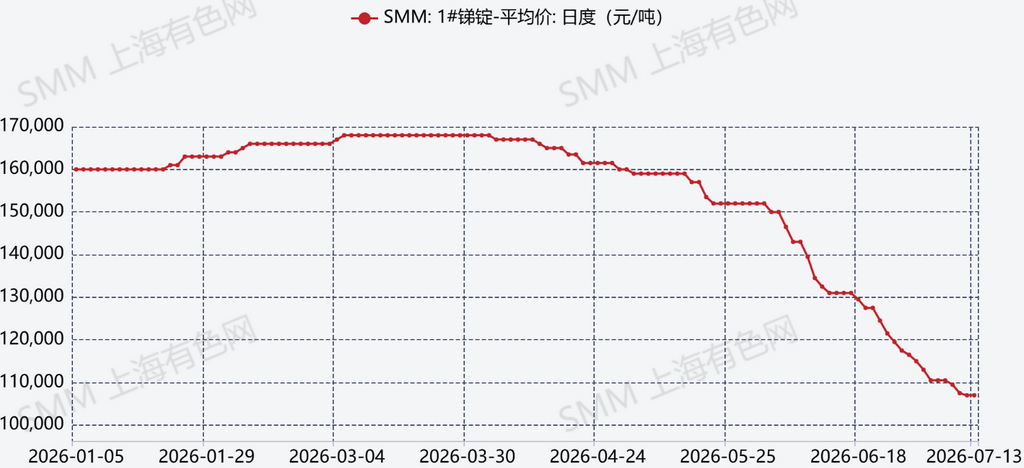

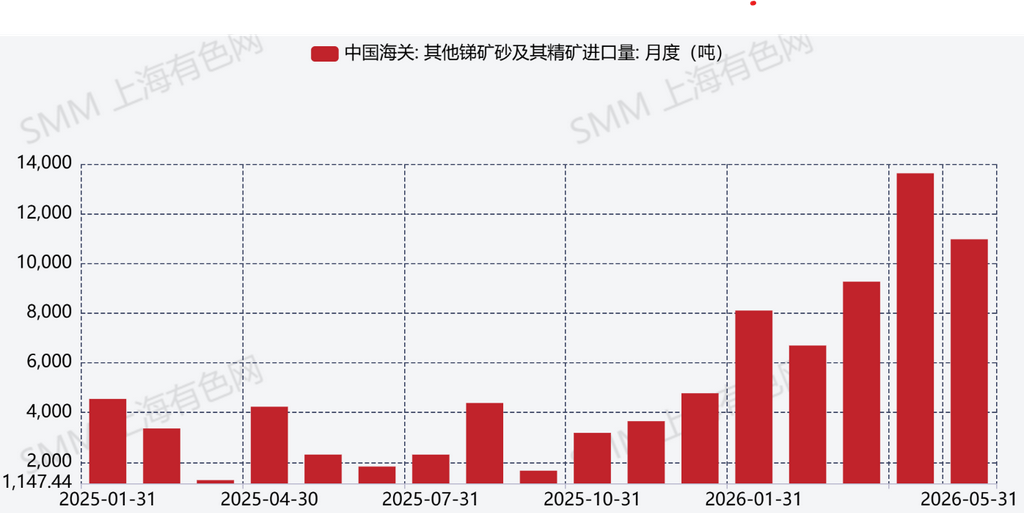

En el primer semestre de 2026, el mercado del antimonio mostró una tendencia persistentemente débil y marcadamente bajista, caracterizada por fuertes caídas de precios. Durante este periodo, la producción acumulada de enero a junio registró una ligera disminución interanual de aproximadamente el 8 %. Sin embargo, las importaciones masivas de minerales y concentrados de antimonio —por un total aproximado de 48.658 toneladas métricas entre enero y mayo, un asombroso aumento interanual del 209 %— se espera que se conviertan gradualmente en oferta nacional. Es probable que esta afluencia amplifique el potencial de aumento de la producción nacional en los próximos meses. En la actualidad, el precio al contado del lingote de antimonio nacional 1# promedia aproximadamente 110.000 CNY/tonelada, lo que representa una fuerte caída de aproximadamente 50.000 CNY/tonelada con respecto al comienzo del año.

Del lado de la oferta, a pesar de los cambios limitados en la producción total, la tasa de operación del sector no se ha modificado significativamente. Algunas empresas que enfrentan escasez de recursos de antimonio siguen manteniendo bajas tasas de operación o permanecen paralizadas. En los últimos seis meses, con precios en constante tendencia bajista, el riesgo de comprar materias primas a precios elevados mientras se venden productos a precios bajos ha reducido aún más la disposición de estos productores a adquirir materiales de antimonio, lo que dificulta cada vez más cualquier recuperación significativa de las tasas de operación.

Por el lado de la demanda, los sectores descendentes, en particular la industria de retardantes de llama y la fabricación de vidrio fotovoltaico, muestran un interés persistentemente moderado por acumular existencias, y los compradores siguen mostrándose generalmente reacios a comprar. Esta debilidad se debe principalmente a dos factores: (i) menores volúmenes de pedidos debido al estancamiento de estas industrias, y (ii) —más importante— las perspectivas bajistas de precios predominantes, por las que los usuarios finales siguen comprando estrictamente en función de sus necesidades, retrasando el almacenamiento siempre que sea posible. Mientras tanto, los participantes especulativos que antes estaban activos han mostrado una confianza menguante, retirándose temporalmente del mercado y adoptando una actitud de espera.

En cuanto a las importaciones y exportaciones, la reducción del diferencial de precios entre los mercados nacional e internacional ha impulsado la entrada de importaciones de mineral de antimonio en China en busca de una monetización más rápida. Los principales países de origen se concentran en el sudeste asiático, especialmente Myanmar y Tailandia.

De cara al segundo semestre del año, se prevé que la producción anual supere las 80.000 toneladas métricas, lo que representa un aumento interanual superior al 5 %. Si los precios del antimonio logran estabilizarse, repuntar y recuperarse en la segunda mitad del año, se espera que el precio medio anual se sitúe en aproximadamente 140.000 CNY/tonelada.

Los principales factores a vigilar incluyen:

-

Fluctuaciones en los volúmenes de importación de mineral de antimonio;

-

Dinámica de la demanda descendente;

-

Posibles cambios en las políticas de regulación de las exportaciones que puedan tener repercusiones en el mercado.

Además, si los precios se estabilizan y se recuperan —dado que los niveles actuales se acercan al mínimo de los últimos tres años— debe prestarse especial atención a las compras especulativas de almacenamiento, ya que este comportamiento de compra podría influir aún más en los precios del mercado del antimonio.

![Precios del antimonio continúan a la baja [SMM Revisión semanal del mercado spot de antimonio]](https://imgqn.smm.cn/usercenter/TdoSs20251217171724.jpeg)