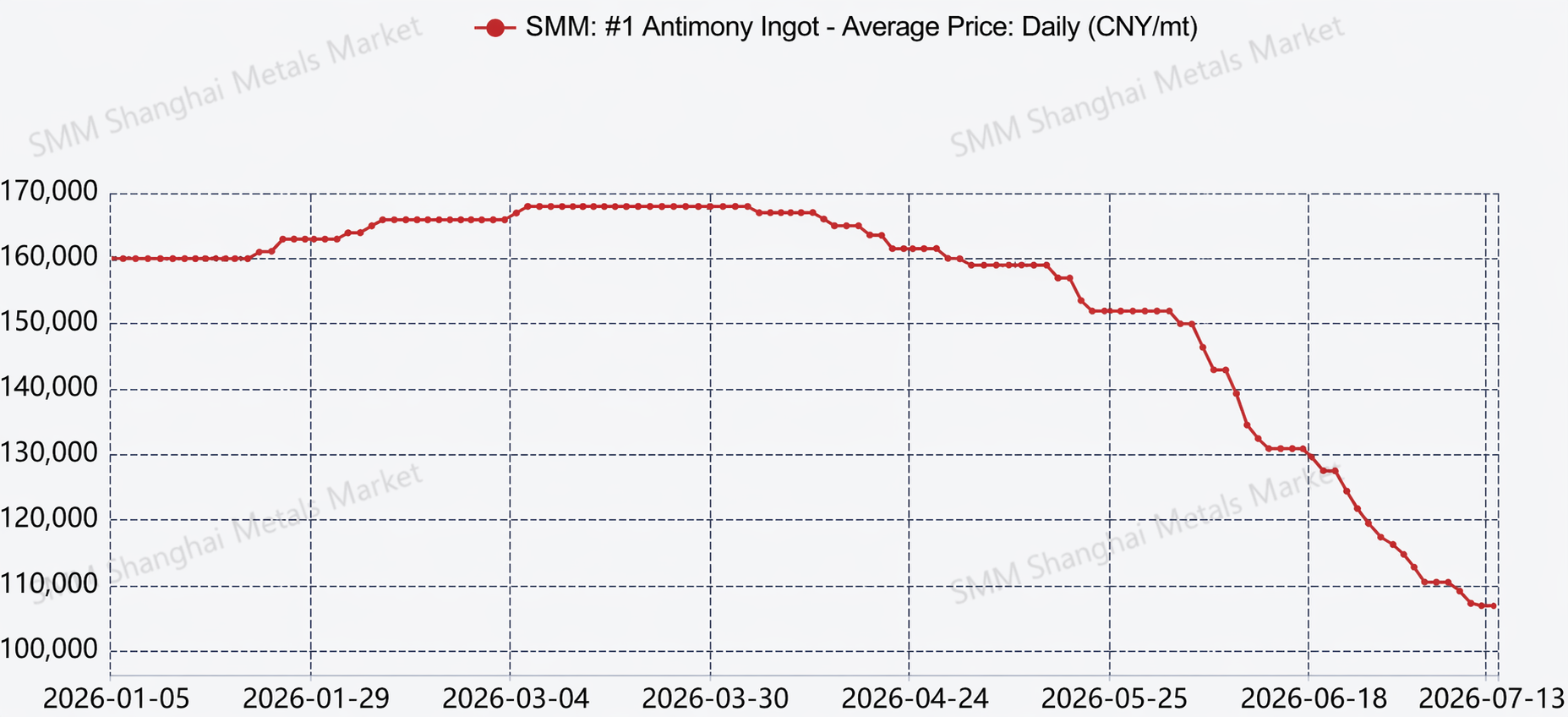

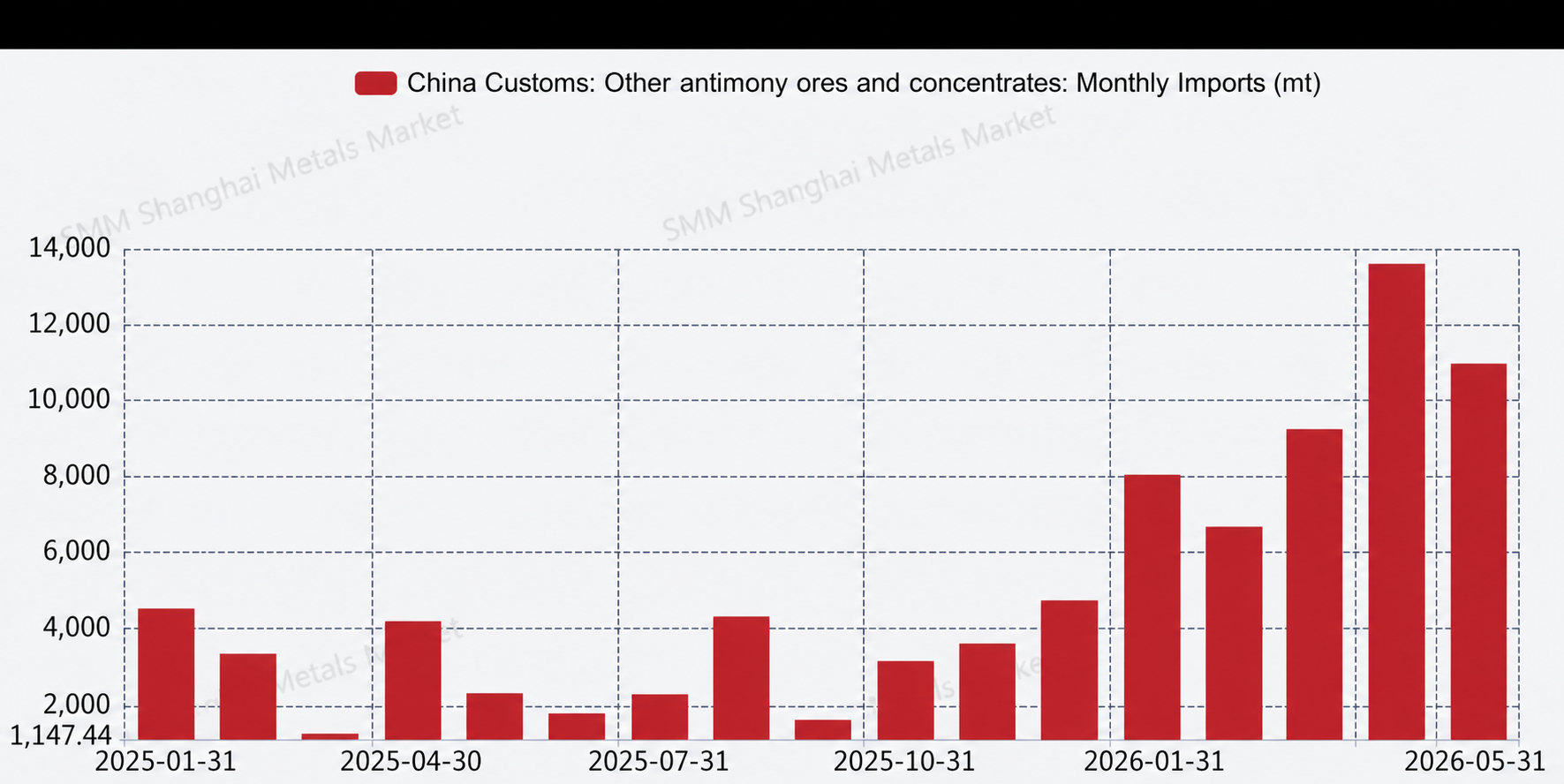

En el primer semestre de 2026, el mercado del antimonio se mostró en general débil y en una persistente caída pronunciada. Durante este período, de enero a junio, la producción acumulada de antimonio fue ligeramente inferior a la del mismo período del año anterior, con un descenso interanual de alrededor del 8 %; sin embargo, las importaciones de otros minerales y concentrados de antimonio de enero a mayo ascendieron a unas 48.658 tm, disparándose un 209 % interanual. El gran volumen de materias primas de antimonio que entró en China se convertirá gradualmente en oferta productiva en el período venidero, lo que probablemente aumente la probabilidad de que la producción nacional repunte en los próximos meses. Tomando como ejemplo el lingote de antimonio #1 nacional, el precio spot medio ronda actualmente los 110.000 yuan/tm, una fuerte caída de unos 50.000 yuan/tm respecto al precio spot de principios de año.

Por el lado de la oferta, aunque la producción no varió mucho —debido a que la tasa de operación del sector apenas registró cambios—, algunas empresas con escasos recursos de antimonio mantuvieron bajas tasas de operación o permanecieron paralizadas. En el último semestre, a medida que los precios seguían una tendencia bajista, surgió el riesgo de comprar materias primas caras y vender productos baratos, lo que provocó que estos productores se mostraran aún menos interesados en adquirir materias primas de antimonio y dificultó la recuperación de las tasas de operación. Por el lado de la demanda, el ánimo de acumulación de existencias en los principales sectores de consumo intermedio, como los retardantes de llama y el vidrio fotovoltaico, se mantuvo constantemente mediocre, con un débil interés de compra. Una de las razones principales fue que las propias industrias, relativamente lentas, provocaron una disminución del número de pedidos; sobre todo, ante las expectativas de precios del antimonio persistentemente bajos, los usuarios finales compraron sistemáticamente en función de sus necesidades, se mostraron bajistas respecto a las perspectivas del mercado e intentaron retrasar la acumulación de existencias todo lo posible. Al mismo tiempo, las fuerzas especulativas que antes estaban activas en el mercado también mostraron falta de confianza y abandonaron temporalmente el mercado para situarse al margen. En cuanto a las importaciones y exportaciones, afectadas principalmente por la reducción del diferencial de precios fuera de China, el mineral de antimonio importado empezó a fluir hacia el mercado chino para una monetización rápida. Las fuentes de importación fueron principalmente países del sudeste asiático como Myanmar y Tailandia.

De cara al segundo semestre, se espera que la producción anual supere las 80.000 tm, lo que supone un aumento interanual superior al 5 %. Si los precios del antimonio logran dejar de caer, estabilizarse y repuntar en el segundo semestre, el precio medio anual se situará previsiblemente en torno a los 140.000 yuan/tm. Hay que prestar mucha atención a las tendencias de aumento o disminución del mineral de antimonio importado, las variables de la demanda y si habrá cambios en las políticas de exportación y su posible impacto en el mercado. Además, si los precios del mercado del antimonio se estabilizan y repuntan, dado que los precios actuales del antimonio han vuelto a niveles cercanos al mínimo de hace tres años, también se debe prestar especial atención al impacto de las compras especulativas de almacenamiento en los precios del mercado del antimonio.

![Precios del antimonio continúan a la baja [SMM Revisión semanal del mercado spot de antimonio]](https://imgqn.smm.cn/usercenter/TdoSs20251217171724.jpeg)