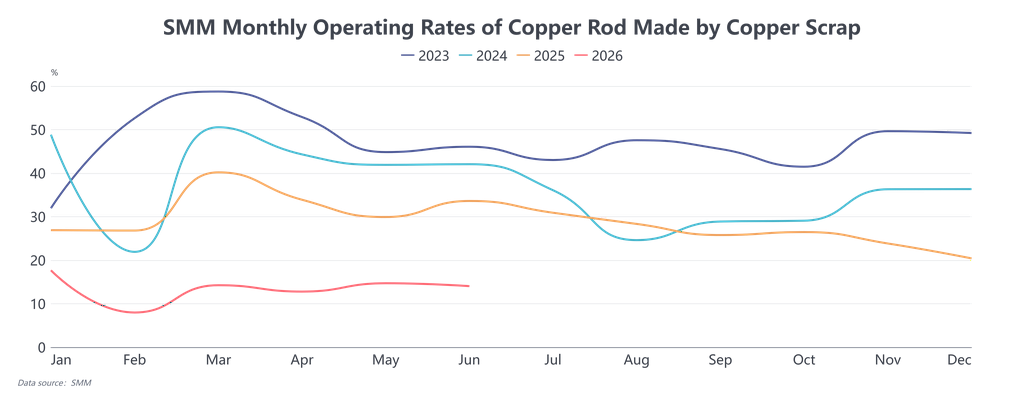

En el primer semestre de 2026, el mercado de varilla de cobre secundario se desvinculó por completo del marco tradicional de fijación de precios basado en el "precio del cobre–oferta y demanda". Fue impactado principalmente por los dos choques de política: la "facturación inversa", que pasó de una revisión transitoria a su plena implementación, y la eliminación de los incentivos y subsidios fiscales locales no conformes (Documento N.º 770). Sumado a que el contrato de cobre más negociado de la SHFE retrocedió desde su máximo histórico de 113.800 yuan/t a principios de año y se mantuvo en el nivel de 100.000 yuan/t hasta mediados de año en medio de amplias fluctuaciones, todo el sector quedó sumido en un profundo estancamiento donde "la política determinó la estructura, las facturas bloquearon las transacciones y los precios del cobre marcaron el ritmo". La tasa operativa se desplomó interanualmente, y las empresas en general anduvieron en la cuerda floja entre la presión del cumplimiento normativo y la débil demanda.

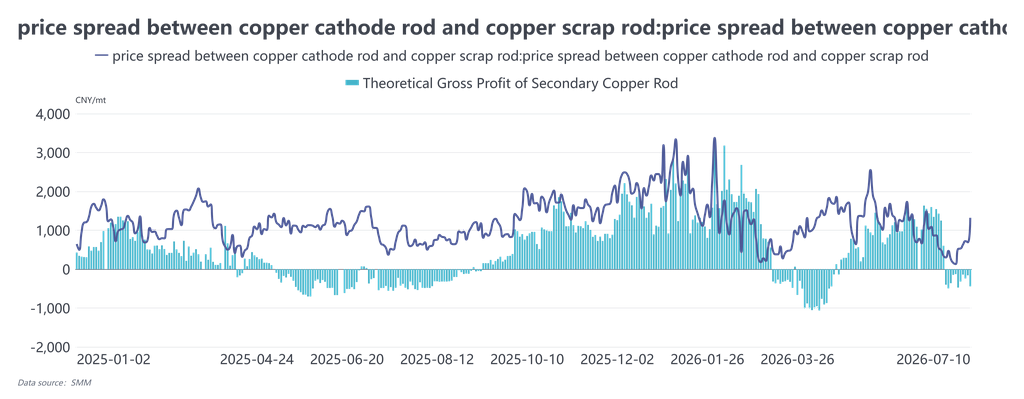

La contradicción central del lado de la oferta nunca ha sido una escasez general de chatarra de cobre, sino una insuficiencia de suministros efectivos que sean "conformes para facturar y que garanticen un cobro estable". Esta fue también la variable fundamental que limitó la oferta en el primer semestre. A principios de año, con la implementación inicial de la política de facturación inversa, las auditorías fiscales se intensificaron en todas las regiones. Las empresas se vieron obligadas a abandonar las fuentes no conformes y de bajo precio que utilizaban anteriormente, y a migrar por completo a la compra de chatarra de cobre nacional con impuestos incluidos o importada, con tipos impositivos de factura más altos. El tipo impositivo de facturación subió del 9,1%–9,3% a principios de año a más del 10,5% en marzo. El costo de las materias primas con impuestos incluidos aumentó de forma rígida, llegando incluso a generar pérdidas cuando los precios de la chatarra de cobre con impuestos incluidos superaban los precios al contado del cátodo de cobre, congelando directamente el piso de costo de la varilla de cobre secundario. Incluso cuando los precios del cobre retrocedían, los precios de las materias primas tenían dificultades para bajar a la par. En el segundo trimestre, regiones del sur de China como Jiangxi, Hubei y Shuyang en Jiangsu avanzaron sucesivamente las inspecciones de conformidad sobre la facturación inversa y restringieron los cupos de facturación. Muchas pequeñas y medianas empresas de varilla suspendieron la producción por falta de facturas, endureciendo aún más la oferta de material conforme y facturable, y se acentuó la divergencia regional: en el sur de China, debido a la lenta rotación del capital de trabajo y los altos costos de cumplimiento, el precio de compra del cobre brillante desnudo era entre 400 y 600 yuan/t inferior al del norte. Esta estructura anormal de precios distintos para un mismo material era inherentemente una diferencia geográfica en los costos de cumplimiento normativo, no una brecha de oferta y demanda. Entretanto, el plazo de cobro se amplió de los anteriores 3–5 días a más de dos semanas. Los comerciantes enfrentaban graves inmovilizaciones de capital y no estaban dispuestos a acumular inventario apostando por subidas de precios, optando en general por una estrategia de "entrar rápido, salir rápido para asegurar el flujo de caja". Algunos incluso adoptaron un modelo de "consignación de materias primas más liquidación a plazos" con las empresas de varilla, lo que elevó aún más el costo real de circulación de las materias primas. Condicionada por estos factores, la tasa de operación media de la varilla de cobre secundario en el primer semestre fue de apenas el 13,8%, 18 puntos porcentuales menos que en el mismo período de 2025. Tras el Año Nuevo chino, la tasa de operación semanal más baja fue de tan solo el 2,15%, e incluso en marzo, temporada alta tradicional, solo repuntó al 14,25%. La capacidad nunca pudo liberarse. Algunas empresas, debido a que sus contratos a largo plazo de placas de ánodo eran estables y ofrecían un descuento respecto a los futuros, optaron por mantener la capacidad de placas de ánodo, reduciendo aún más la elasticidad de la oferta de varilla de cobre secundario. Por el lado de la demanda, condicionada por los altos precios del cobre, la inestabilidad de los diferenciales y las restricciones de la facturación inversa, nunca cobró un impulso de crecimiento endógeno. En el primer semestre, los precios absolutos del cobre se mantuvieron por encima de los 100.000 yuan/t, y los pedidos de los sectores terminales como alambres y cables, inmobiliario e infraestructura ya eran débiles. Adoptaron ampliamente una estrategia de “aplazamiento de la demanda” a la espera de correcciones en los precios del cobre. Particularmente en el segundo trimestre, cuando los precios del cobre ponían a prueba repetidamente la marca de los 100.000, los usuarios finales formaron un consenso de “comprar solo después de perforar los 100.000,” limitando las compras a impulsos de demanda rígida. La actividad tradicional de acumulación de inventarios para el Año Nuevo chino y el Festival del Bote del Dragón no llegó a materializarse en absoluto. El diferencial de precios entre la varilla de cátodo de cobre y la varilla de cobre secundario osciló violentamente en el primer semestre, desplomándose desde un máximo histórico de 6.000 yuan/t en enero hasta territorio negativo en marzo. Durante la mayor parte del segundo trimestre, fluctuó entre 300 y 1.500 yuan/t, sin situarse nunca de forma estable por encima del umbral de viabilidad económica de 1.500 yuan/t para la varilla de cobre secundario. Debido a la rigidez de los costos de las materias primas, la varilla de cobre secundario se negociaba con frecuencia con prima respecto a los futuros del cobre, lo que llevó a los usuarios finales a preferir la varilla de cátodo de cobre o la varilla de horno de cuba, reduciendo aún más la demanda de varilla secundaria. Al mismo tiempo, la demanda también se vio limitada por la facturación inversa: las compras posteriores requerían facturas de entrada conformes que coincidieran. Incluso si los precios de la varilla de cobre secundario eran bajos, las transacciones seguían siendo difíciles si los proveedores no podían emitir facturas, comprimiendo aún más la demanda efectiva. A lo largo del primer semestre, las transacciones de varilla de cobre secundario fueron provocadas en gran medida por las fluctuaciones de los precios del cobre, sin liberación continua de volúmenes. Aunque los márgenes brutos de las empresas fluctuaban con los diferenciales y se situaban en torno a los 1.000 yuan/t, la estabilidad era extremadamente pobre; la mayor parte del tiempo sobrevivían recurriendo a inventarios acumulados anteriormente o al arbitraje de diferenciales, con una resistencia al riesgo muy débil.

En conjunto, la lógica central del mercado de varilla de cobre secundario en el primer semestre ha pasado de un juego tradicional de “precio–oferta/demanda” a un juego estructural de “costos de cumplimiento–liquidación de facturas–pedidos de usuarios finales”. La esencia de la “escasez de cobre” es una “escasez de cobre liquidable de manera conforme”. De cara al segundo semestre, la clave para romper el estancamiento depende de dos variables: primero, si las normas de aplicación de la facturación inversa pueden aclararse más; si se flexibilizan los cupos de facturación y se simplifican los procedimientos, la rigidez de la oferta conforme podría aliviarse; segundo, si los precios del cobre pueden caer por debajo de la marca de los 100.000 yuan/t para liberar la demanda contenida de los usuarios finales, y si, junto con una recuperación sustancial de los pedidos de los sectores de redes eléctricas, infraestructura y otros, se restablece de manera estable la viabilidad económica de la varilla de cobre secundario, las transacciones podrían experimentar una mejora marginal. Si ninguna de las dos variables avanza positivamente, persistirá el estancamiento de una oferta y demanda débiles, y la industria podría seguir operando dentro del triángulo de “obligación de producir–bloqueo por facturas–control de los plazos de cobro”.