SMM, 12 de julio:

En el primer semestre de 2026, la industria china de extrusión de aluminio presentó un patrón extremo de divergencia estructural. La demanda de extrusión para construcción tradicional se mantuvo persistentemente débil, lastrando la carga operativa general del sector, mientras que la extrusión industrial mantuvo una alta prosperidad, respaldada por los sectores de nuevas energías, electricidad y disipación térmica, constituyendo el pilar central de la industria. Paralelamente, la volatilidad vinculada de los precios del aluminio se intensificó tanto dentro como fuera de China, con una reducción reiterada del diferencial de precios. El mercado de exportación experimentó una trayectoria de "recuperación en forma de V profunda", y el desempeño general del sector se caracterizó por una "débil recuperación de la demanda interna, una supresión inicial seguida de recuperación en la demanda externa y un marcado contraste entre segmentos estructurales fuertes y débiles".

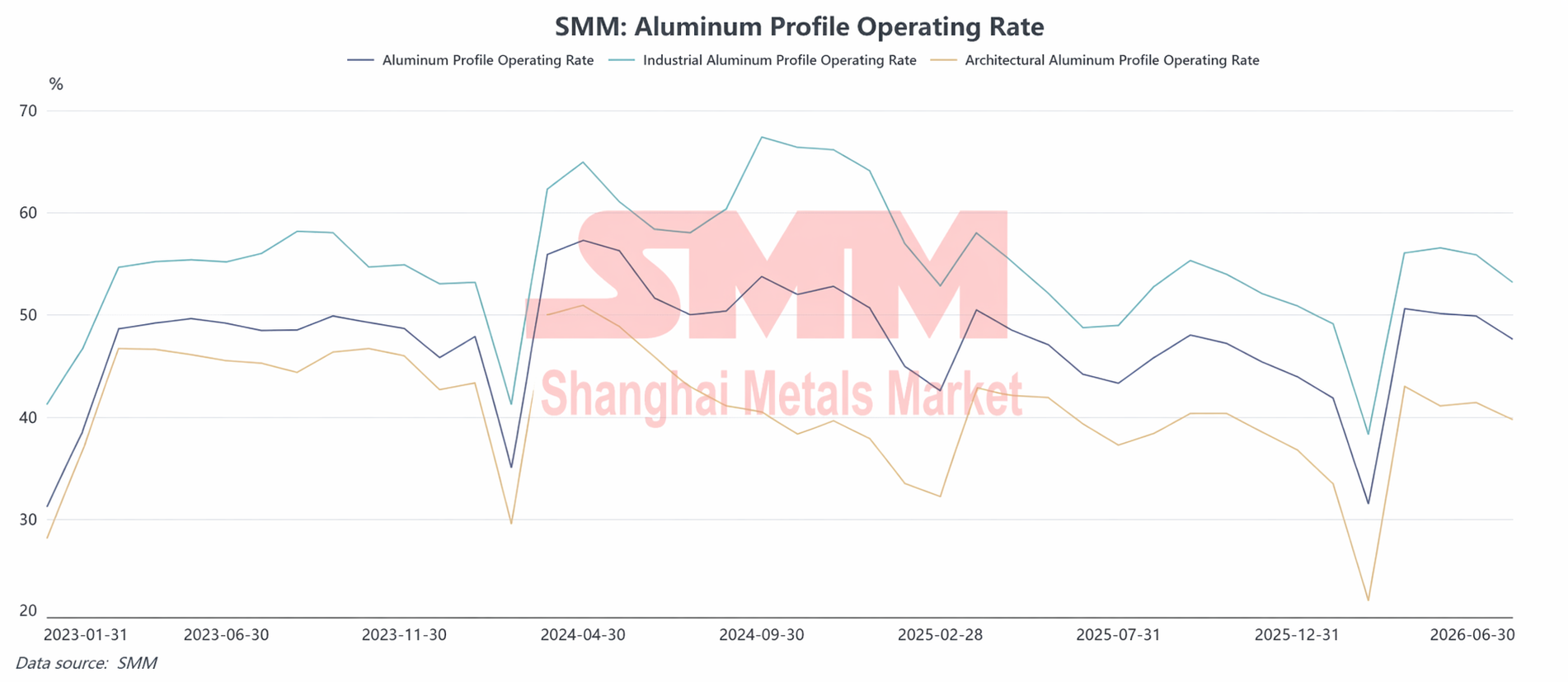

1. Tasas de operación de extrusión: la extrusión para construcción siguió lastrando, la resiliencia de la extrusión industrial apuntaló al sector

Tras el Año Nuevo chino de 2026, el sector entró en su temporada alta tradicional de reactivación laboral. En marzo, las empresas de extrusión concentraron las reanudaciones productivas y los clientes intermedios realizaron un reabastecimiento concentrado, impulsando la tasa operativa compuesta del sector hasta su pico semestral del 50,6 %. Al entrar en el segundo trimestre, la demanda real subsiguiente fue insuficiente, los precios de las materias primas fluctuaron en niveles elevados y el sector se vio adicionalmente afectado por la temporada de lluvias en el sur de China y las inspecciones de protección ambiental en algunas regiones. Como resultado, la tasa operativa del sector continuó retrocediendo ligeramente, cayendo al 47,6 % en junio, con un nivel operativo general más débil que el promedio del mismo período de los últimos tres años.

La extrusión para construcción fue el principal punto débil que lastró las operaciones generales del sector. En el primer semestre, los datos de transacciones de vivienda comercial y nuevos inicios de construcción en China se mantuvieron persistentemente débiles; la posición financiera de los promotores no mostró una mejora significativa y los cobros de las obras fueron lentos. Los pedidos de extrusión para puertas, ventanas y muros cortina relacionados con la edificación continuaron contrayéndose. De enero a mayo, los precios internos del aluminio se consolidaron generalmente en niveles altos, y los usuarios finales mostraron una fuerte resistencia a las materias primas de precio elevado. Los comerciantes y las plantas de procesamiento mantuvieron, por lo general, niveles de inventario bajos, moviendo las mercancías con rapidez y con escasa disposición a recomponer existencias. Aunque el sector amplió activamente la demanda de construcción no residencial procedente de parques industriales, fábricas estándar y edificios públicos gubernamentales y empresariales, y la decoración del hogar para reformas de viviendas existentes y el comercio minorista de decoración se recuperaron ligeramente, el volumen incremental fue limitado y no pudo compensar en absoluto la caída de los pedidos de proyectos a granel. En el primer semestre, las operaciones de extrusión para construcción siguieron bajo presión, siendo el mayor lastre para el sector.

La prosperidad estructural del segmento de extrusión industrial siguió aumentando, respaldando con fuerza las tasas de operación del sector. La demanda de perfiles para transmisión y transformación de energía, componentes estructurales para almacenamiento de energía, extrusiones para disipación de calor industrial y perfiles de soporte para tránsito ferroviario mantuvo un crecimiento constante. En el caso de la extrusión fotovoltaica, afectada por la cancelación oficial de la política de devolución de impuestos a la exportación para productos fotovoltaicos el 1 de abril, los clientes extranjeros concentraron pedidos por adelantado y las empresas se apresuraron a cumplir los plazos de producción en el primer trimestre, lo que impulsó un aumento temporal de las tasas de operación de los marcos y las extrusiones de montaje fotovoltaicos. Una vez que la política entró en vigor, el impulso de los pedidos urgentes del exterior se desvaneció y los programas de producción de extrusión fotovoltaica volvieron a la racionalidad, manteniendo una operación estable de abril a junio. Las extrusiones para vehículos de nueva energía mostraron una divergencia estructural: la demanda de extrusiones ligeras para carrocería y chasis se mantuvo sólida, mientras que la demanda de extrusiones interiores ordinarias se debilitó. En conjunto, la resonancia del dinamismo en múltiples segmentos de extrusión industrial compensó con eficacia la débil demanda de materiales de construcción tradicionales, poniendo de relieve la resistencia estructural del sector.

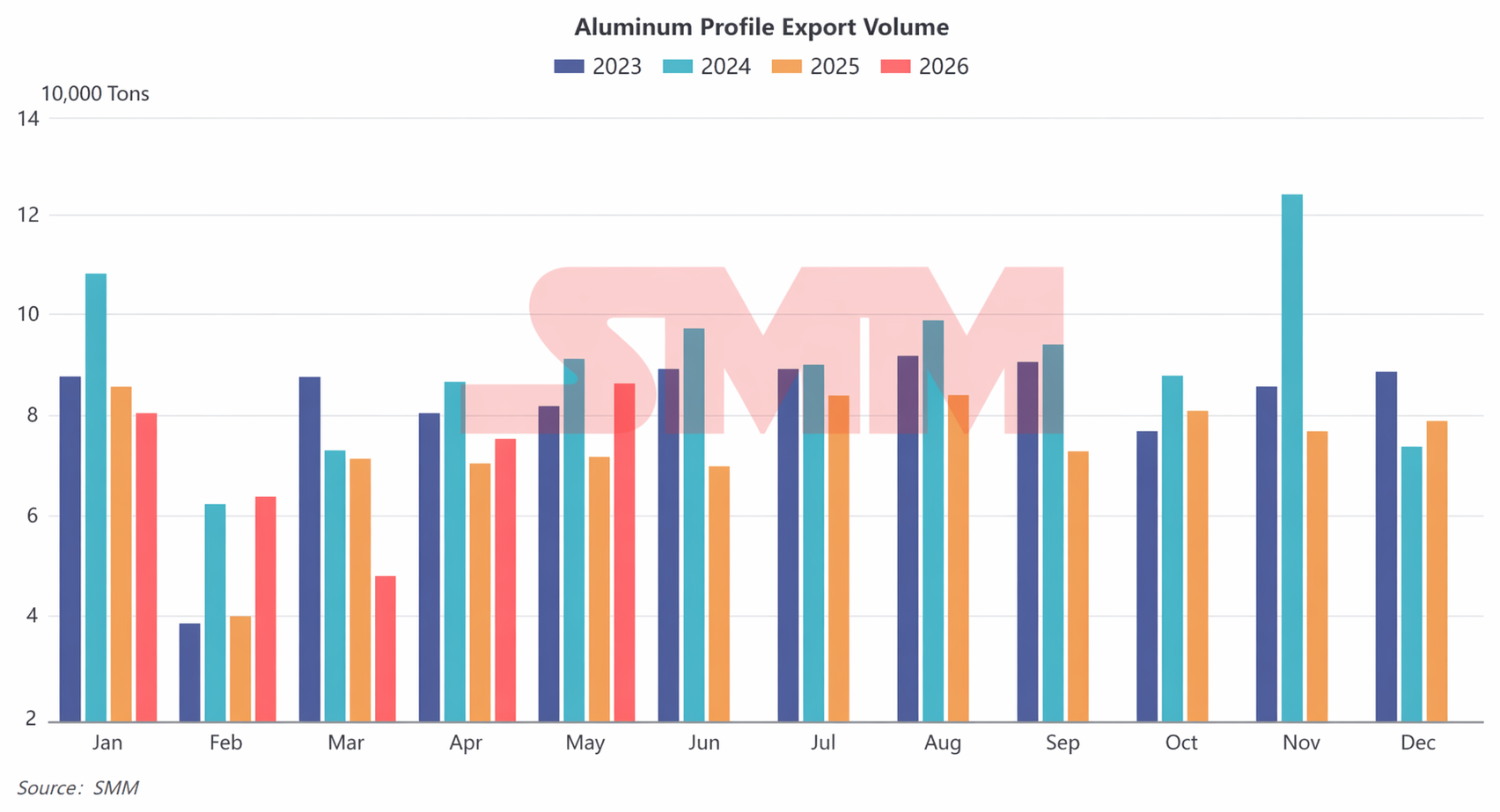

2. Exportaciones de extrusión de aluminio: bajo fuerte presión en el primer trimestre, recuperación continua en el segundo, reversión en V en el primer semestre

En el primer semestre de 2026, las exportaciones chinas de extrusión de aluminio siguieron una tendencia general en forma de V, con un fuerte descenso en el primer trimestre seguido de recuperaciones consecutivas en el segundo. La lógica subyacente pasó de las inversiones de precios y los efectos de la temporada baja en el extranjero a principios de año, hacia la liberación de la demanda en los mercados emergentes y la transferencia de las ventajas de procesamiento y fabricación de China.

Primer trimestre: la inversión de los precios del aluminio nacional e internacional, combinada con la temporada baja en el extranjero, provocó un fuerte debilitamiento de las exportaciones

Las exportaciones de enero a febrero mostraron resistencia fuera de temporada, respaldadas principalmente por las entregas de pedidos realizados antes del Nuevo Año chino. En enero, China exportó 81.000 toneladas de perfiles de aluminio, un ligero aumento del 1,4% intermensual, pero una ligera disminución del 5,3% interanual. En febrero, las interrupciones por las vacaciones del Año Nuevo chino hicieron caer las exportaciones a 64.000 toneladas, una disminución intermensual del 20,4%, pero un fuerte aumento interanual del 62%, superando notablemente las pronunciadas caídas de períodos anteriores del Año Nuevo chino. La razón principal fue que las empresas de extrusión de aluminio secundario en Guangdong y Fujian se concentraron en entregar pedidos para el Sudeste Asiático y Oriente Medio antes de las vacaciones, mientras que algunas empresas de extrusión industrial adoptaron un modelo de "procesamiento preliminar nacional y procesamiento profundo en el extranjero" para acelerar el cumplimiento de contratos, lo que sostuvo los volúmenes de exportación a principios de año.

En marzo, las exportaciones de la industria tocaron su punto más bajo del primer semestre, con exportaciones mensuales de solo 48.000 toneladas, una caída del 24,8% intermensual y un desplome del 32,8% interanual. La razón principal de este desplome exportador no fue un único factor geopolítico, sino la resonancia de múltiples factores negativos: primero, los pedidos realizados antes del Año Nuevo chino agotaron la demanda de febrero y marzo, tras lo cual los mercados extranjeros entraron en la tradicional temporada baja de consumo; segundo, el aluminio en la LME experimentó fuertes oscilaciones en marzo y los precios del aluminio interno y externo se invirtieron rápidamente, comprimiendo los márgenes de exportación de las extrusiones nacionales, lo que llevó a las empresas a controlar proactivamente los volúmenes y aceptar menos pedidos; tercero, los aranceles al carbono CBAM de Europa y EE. UU. continuaron frenando las exportaciones de extrusiones de alta gama, provocando una contracción continua de ese mercado, junto con una desaceleración de la logística y los trámites aduaneros en algunas regiones de Oriente Medio. Estos múltiples factores causaron una importante contracción de los volúmenes de exportación en marzo.

Segundo trimestre: Aumento del volumen en mercados emergentes, las exportaciones registran crecimiento interanual e intermensual durante dos meses consecutivos

A partir de abril, el diferencial de precios entre China y los mercados extranjeros se recuperó gradualmente, terminó la temporada baja en el exterior y las exportaciones de la industria iniciaron un canal de recuperación continua. Ese mes, las exportaciones alcanzaron 76.000 toneladas, un aumento intermensual del 56,8% y un 6,9% interanual, regresando al rango normal de años anteriores. El orden comercial y logístico en Oriente Medio se restableció, comenzó el almacenamiento preventivo en el Sudeste Asiático antes de la temporada de lluvias y las empresas nacionales aceleraron su implantación en mercados emergentes de Asia Central y América Latina. Aprovechando almacenes afiliados en el exterior y modelos de almacenamiento transfronterizo para captar de manera continua pedidos de demanda rígida de puertas, ventanas y muros cortina en el extranjero, la actividad exportadora se recuperó rápidamente.

En mayo, las exportaciones mantuvieron su fuerte impulso de crecimiento, alcanzando el pico mensual del primer semestre con 87.000 tm, un 14,6 % más intermensual y un 20,1 % interanual. La estructura exportadora siguió optimizándose; los perfiles de construcción de gama baja mostraron un crecimiento incremental constante, mientras que la cuota de exportación de componentes industriales de aluminio de alto valor añadido, semielaborados de aluminio para exterior y perfiles de soporte fotovoltaico continuó aumentando. El Sudeste Asiático, Australia, Sudamérica y Asia Central se convirtieron en los cuatro mercados clave de crecimiento para las exportaciones nacionales de perfiles, compensando eficazmente la contracción de la demanda en los mercados europeo y estadounidense.

3. Perspectivas para el segundo semestre de 2026: demanda interna débilmente estable, debilidad marginal de las exportaciones y divergencia estructural persistente

De cara al segundo semestre de 2026, se espera que el patrón de divergencia estructural en la industria china de perfiles de aluminio se afiance aún más, con una evolución general caracterizada por «consolidación en un tono contenido, soporte industrial y lastre de los materiales de construcción».

En el frente de la demanda interna, los fundamentos del sector inmobiliario difícilmente experimentarán una recuperación sustancial a corto plazo. Se prevé que las viviendas iniciadas y los cobros de proyectos sigan siendo débiles, y la demanda de perfiles de construcción continuará en un rango bajo sin una recuperación tendencial. La infraestructura no residencial y las reformas de viviendas solo podrán compensar ligeramente, sin lograr revertir la debilidad general de los perfiles de construcción. Los perfiles industriales seguirán siendo el pilar central del sector: en el segundo semestre, el aumento constante de las instalaciones fotovoltaicas nacionales impulsará la liberación continua de demanda de marcos y perfiles de soporte fotovoltaicos; la demanda de perfiles para nuevos sistemas de almacenamiento energético, disipación de calor en centros de datos y equipos eléctricos mantendrá un crecimiento incremental estable. Los perfiles para vehículos de nueva energía mostrarán una divergencia entre segmentos fuertes y débiles; la demanda de componentes estructurales ligeros de alta gama se mantendrá firme, pero el exceso de capacidad general del sector y la intensificación de la competencia entre usuarios finales ejercerán una presión contractiva marginal sobre la demanda de perfiles de automoción convencionales. En conjunto, los perfiles industriales pueden defender la base del sector, pero difícilmente compensarán la presión a la baja de los perfiles de construcción. En el segundo semestre, la tasa operativa global del sector podría ser ligeramente inferior a la del primero.

La presión en el frente exportador comenzará a manifestarse paulatinamente, y la tendencia podría pasar del alto crecimiento del segundo trimestre a una moderada desaceleración. En el segundo semestre, la ventaja de las temporadas altas tradicionales en el extranjero se irá desvaneciendo, mientras el diferencial de precios del aluminio entre el mercado nacional y el extranjero se estrecha, los márgenes del procesamiento para exportación se comprimen y la capacidad de procesamiento local de aluminio en el extranjero sigue liberándose, junto con barreras comerciales persistentes contra los productos semielaborados de aluminio chinos en algunos países. Esto debilitará gradualmente la ventaja de precio de las exportaciones nacionales de perfiles de aluminio. Aunque las exportaciones de extrusión de aluminio secundario aún puedan mantener ventajas de coste, la competencia homogeneizada en productos de gama baja es feroz y los márgenes siguen comprimidos. Se espera que la tasa de crecimiento de las exportaciones de perfiles de aluminio se desacelere gradualmente en el segundo semestre, con volúmenes totales inferiores a los del segundo trimestre.

En resumen, a lo largo de 2026, se prevé que la industria de extrusión de aluminio muestre de forma continua características estructurales de debilidad en construcción, fortaleza en el sector industrial, demanda interna estable pero débil y exportaciones altas en la primera mitad y bajas en la segunda. La competencia se concentrará aún más en la extrusión industrial de alta gama, el procesamiento profundo de alto valor añadido y los mercados emergentes en el extranjero, mientras que la capacidad de extrusión para construcción de gama baja entrará continuamente en una fase de eliminación.

![Aproximándose el fin de semana, los precios vuelven a subir, se intensifica la presión del aluminio al contado [SMM South China Spot Aluminum Daily Review]](https://imgqn.smm.cn/usercenter/VTjoW20251217171653.jpg)