I. Balance del mercado de chapas, láminas, bandas y papel de aluminio en el primer semestre de 2026

1. Fundamentos de oferta y demanda

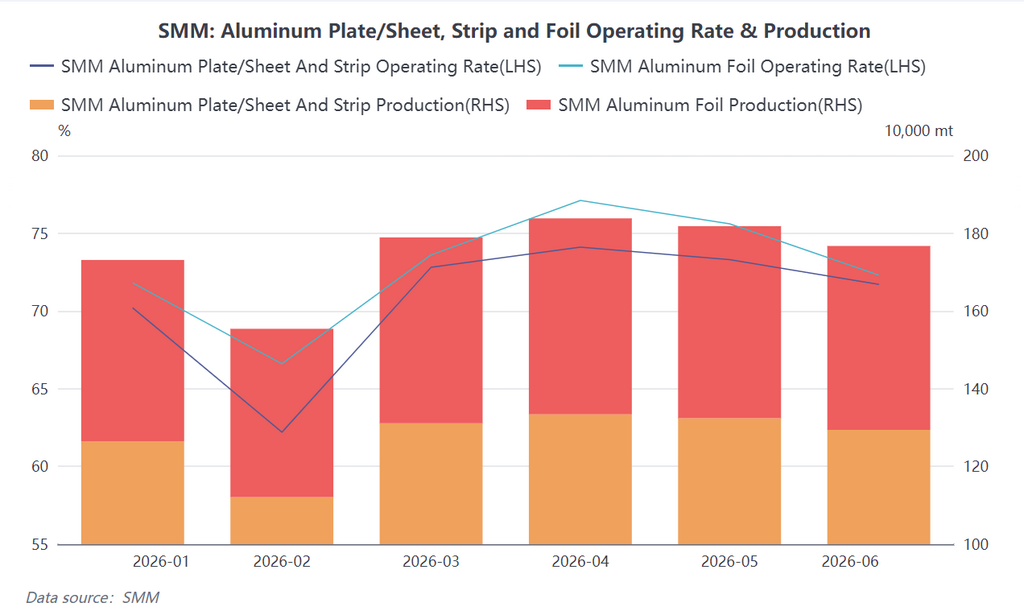

En el primer semestre, la producción total china de chapas, láminas, bandas y papel de aluminio alcanzó aproximadamente 7,649 millones de toneladas, un 8,6% interanual más; la producción de papel de aluminio fue de unos 2,848 millones de toneladas, un 5,8% interanual más. La oferta mostró una clara recuperación a doble vía con una dinámica de "demanda interna como motor, demanda externa como impulso", evolucionando en tres etapas:

Etapa 1, enero-febrero: Temporada baja más activa de lo habitual, con el fin de las restricciones productivas por motivos ambientales y un débil apoyo de recomposición de existencias prevacacional. La tasa operativa del sector repuntó inesperadamente en enero, impulsada sobre todo por la reanudación productiva en Henan tras el levantamiento de dichas restricciones. Sin embargo, los altos precios del aluminio frenaron la disposición de los transformadores a acumular existencias de forma centralizada: la mayoría optó por compras a medida y ciclos de aprovisionamiento más cortos. Las vacaciones del Año Nuevo chino provocaron un retroceso estacional de las tasas operativas en febrero: las de chapas, láminas, bandas y papel cayeron al 62,2% y las de papel al 66,6%. La recuperación de la oferta en esta etapa dependió sobre todo de la reanudación en Henan y de contadas necesidades rígidas de reposición, con una sostenibilidad limitada.

Etapa 2, marzo-abril: Materialización de la temporada alta, con las existencias para envases de latas y el almacenamiento energético como motores que llevaron las tasas operativas a máximos. Con la llegada de la temporada alta de consumo, la demanda de reposición de los usuarios finales se liberó de forma concentrada. La demanda de envases para latas destacó especialmente —su tasa de crecimiento anual de producción se espera que alcance el 8%— y fue el soporte central de las tasas operativas de chapas, láminas y bandas. El pujante sector del almacenamiento energético impulsó los pedidos de productos de alto valor añadido, como carcasas de baterías y materiales de soldadura fuerte. En papel de aluminio, la demanda de papel para envases alimentarios y farmacéutico fue robusta, mientras que el papel para baterías alcanzó plena producción gracias al aumento de la demanda de almacenamiento energético. Las tasas operativas de chapas, láminas, bandas y papel tocaron sus picos anuales en abril: 74,1% y 77,1%, respectivamente.

Etapa 3, mayo-junio: La debilidad de la demanda interna afloró gradualmente y los pedidos de exportación tomaron el relevo como motor principal. A partir de mayo, la divergencia en la demanda interna se acentuó. Los pedidos de sectores tradicionales, como chapas comunes para uso civil y muros cortina arquitectónicos, se debilitaron bajo la presión de los altos precios del aluminio. Aunque las chapas para automoción mostraron una recuperación marginal, los planes de "sustitución de acero por aluminio" de los fabricantes ya sembraban dudas. En ese momento, los mercados fuera de China se convirtieron en una variable clave: beneficiándose de un déficit mundial de oferta de aluminio y del buen comportamiento del LME, los pedidos de exportación de las empresas chinas crecieron considerablemente, y los plazos de entrega de chapas, láminas, bandas y papel se extendieron en general hasta el tercer trimestre. Las fuertes exportaciones compensaron con creces el retroceso de la demanda interna, pero las tasas operativas de junio aun así bajaron al 71,7% y 72,3%, respectivamente, situando al sector en una senda de ajuste "fuerte fuera, débil dentro". Lado de la demanda: Las estructuras de demanda interna y externa divergieron, y las exportaciones fueron el mayor punto positivo. En demanda interna, los envases de latas, el almacenamiento energético y las chapas para vehículos eléctricos proporcionaron el soporte fundamental, mientras que la construcción tradicional y las chapas comunes estuvieron notablemente lastradas por los altos precios, mostrando un "rendimiento inferior en temporada alta". En demanda externa, datos aduaneros mostraron que, de enero a mayo, las exportaciones acumuladas de chapas y bandas de aluminio subieron un 13,8% interanual, mientras que las de papel de aluminio aún caían un 4,6% interanual, aunque las exportaciones mensuales no dejaron de subir. Cabe destacar especialmente que, de marzo a mayo, las exportaciones de chapas y bandas a EE. UU. se dispararon debido a transferencias de pedidos causadas por un incendio en una planta líder norteamericana, con volúmenes mensuales que escalaron de 15.000 a 37.000 toneladas, convirtiéndose en el origen central del crecimiento exportador a corto plazo. Al mismo tiempo, aunque los conflictos geopolíticos en Oriente Medio perturbaron brevemente los flujos comerciales, los pedidos acumulados se liberaron al reanudarse el transporte marítimo con desvíos. El auge coyuntural de los mercados de exportación mejoró de forma efectiva el equilibrio oferta-demanda del sector.

2. Existencias

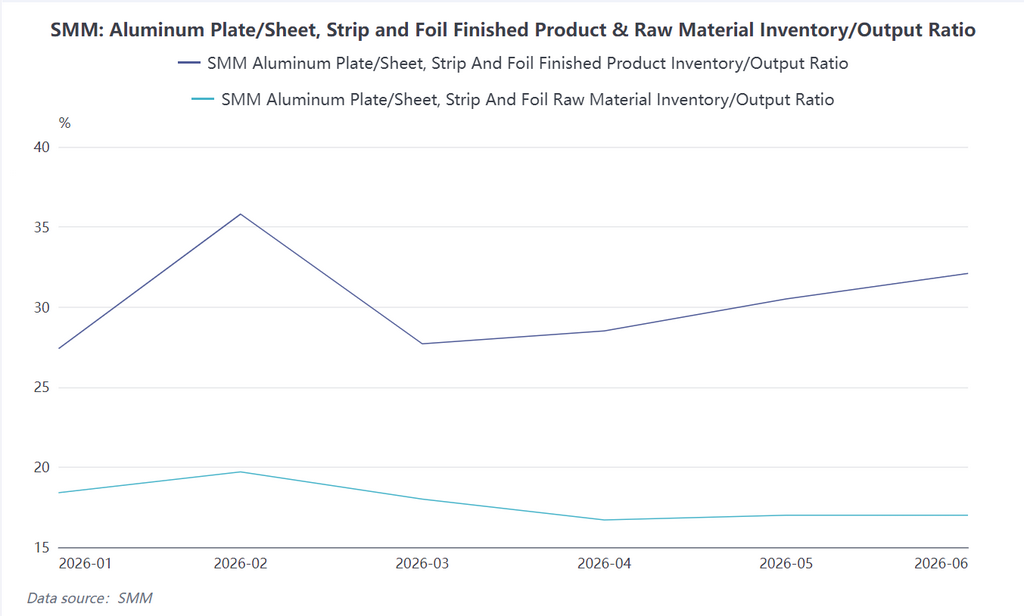

La acumulación para el Año Nuevo chino y la reanudación productiva de enero-febrero elevaron las existencias de producto terminado. En marzo-abril, la temporada alta arrancó y aceleró la reducción de existencias, devolviéndolas a niveles normales. Sin embargo, al entrar en mayo-junio, los precios del aluminio oscilaron con fuerza en zonas altas y cundió entre los eslabones posteriores la actitud de "comprar al subir y esperar al bajar", lo que debilitó la disposición de los usuarios finales a retirar mercancía y provocó una nueva acumulación de existencias de producto terminado. En junio, la ratio existencias/producto terminado para chapas, láminas, bandas y papel repuntó hasta el 32,1%, manteniéndose en un nivel relativamente alto en el año. A su vez, las existencias de materias primas en las empresas usuarias finales eran generalmente bajas, pues el temor a los precios altos coexistía con las compras justo a tiempo, generando una marcada divergencia estructural de inventarios en toda la cadena industrial.

II. Perspectivas del mercado de chapas, láminas, bandas y papel de aluminio en el segundo semestre de 2026

Lado de la oferta: Las tasas operativas afrontan presiones a la baja y el ajuste estructural se acelera. De cara al segundo semestre, se espera que la tasa operativa de la industria de chapas, láminas y bandas de aluminio muestre una tendencia de "primero estable, luego descenso". El efecto amortiguador de la demanda externa persistirá en el tercer trimestre, con un margen limitado de caída de las tasas operativas apoyadas por los pedidos de exportación. A medida que se desvanezca el efecto de los pedidos transferidos tras la reanudación de las plantas norteamericanas, los ciclos de reposición en el extranjero lleguen a su fin y la tradicional temporada baja interna haga acto de presencia, las presiones a la baja sobre las tasas operativas se intensificarán notablemente. Cabe destacar que la evolución de la estructura de la oferta, impulsada por la acelerada reconversión de capacidad de papel doble cero hacia papel para baterías, tensará el equilibrio oferta-demanda del papel para envases hasta un ajuste apretado, manteniendo altas las tarifas de transformación. Mientras, el papel para aire acondicionado se verá limitado por la atonía de las terminaciones inmobiliarias y los altos inventarios en el canal, empujando al segmento a un período de profundo ajuste con posibles salidas de capacidad. En la segunda mitad, se espera que las tasas operativas de chapas, láminas y bandas oscilen entre el 65% y el 70%, y las de papel de aluminio entre el 67% y el 72%.

Lado de la demanda: Los dividendos exportadores se desvanecen gradualmente, mientras encontrar un ancla para la demanda interna sigue siendo todo un reto. El mercado de exportación afronta un patrón de primero alto y luego bajo. En el tercer trimestre aún estará respaldado por el déficit mundial de oferta de aluminio y los contratos a largo plazo firmados previamente, manteniendo elevados los plazos de entrega. Sin embargo, se vislumbran dos variables: primera, una vez que la principal laminadora norteamericana reanude su producción, los pedidos transferidos de envases para latas y chapas de automoción captados por China se reducirán significativamente a partir de julio; segunda, el impacto sustancial de la tasa al carbono CBAM de la UE y de las investigaciones antidumping contra China en varias regiones se manifestará paulatinamente, elevando los costes de cumplimiento a largo plazo. En demanda interna, el sector del almacenamiento energético sigue siendo la mayor fuente de crecimiento seguro. Tras el sprint del plazo de conexión a red del "630", el tercer trimestre traerá un breve respiro, pero se espera que la producción mundial de celdas para almacenamiento energético alcance los 1.033 GWh en el conjunto del año, lo que proporcionará un impulso sólido y sostenido a carcasas de baterías, materiales de soldadura fuerte y papel para baterías. El mercado de envases para latas se enfrenta a un compás de espera en la acumulación de existencias antes de la entrada en vigor de la nueva norma nacional (en septiembre), con los fabricantes de latas controlando activamente los inventarios y los pedidos a proveedores ya mostrando signos de debilidad. En chapas para automoción, la tendencia a la "sustitución de acero por aluminio" se acelerará en el segundo semestre. La proporción de paneles exteriores de acero en modelos de gama baja y media aumentará, limitando el espacio de crecimiento del consumo de chapas de aluminio. No obstante, una tasa de penetración de vehículos eléctricos superior al 60% establecerá un suelo para la demanda de chapas de aluminio de gama alta.

Resumen del balance oferta-demanda en el segundo semestre:

En resumen, el mercado de chapas, láminas, bandas y papel de aluminio pasará gradualmente del patrón del primer semestre de "fuerte demanda externa y demanda interna divergente" a un proceso de reequilibrio en el segundo semestre de 2026 caracterizado por una "demanda externa menguante y una demanda interna consolidándose en mínimos". La contracción de los pedidos de exportación transferidos pondrá a prueba la capacidad de absorción de la demanda interna. El mercado de envases para latas, que pierde pedidos transferidos y se ve alterado por la nueva norma nacional, afronta un serio desafío para cubrir el vacío de demanda en la segunda mitad. Aunque el consumo del almacenamiento energético mantiene un gran dinamismo, difícilmente podrá compensar por completo la ralentización de la demanda de los sectores tradicionales (electrodomésticos, construcción). El patrón global de oferta y demanda en el segundo semestre se relajará, las tasas operativas caerán bajo presión y la industria entrará en un ciclo de reducción activa de existencias. Las fluctuaciones del precio del aluminio seguirán siendo una variable central durante todo el año. En un contexto de primas del aluminio que se diluyen y de mayores expectativas de descenso, la disposición a reponer existencias de los usuarios finales permanecerá contenida. Se espera que los márgenes de beneficio del sector se mantengan bajos y que la competencia entre empresas evolucione profundamente desde la "expansión de escala" hacia el "control de costes y la optimización estructural".

![Aproximándose el fin de semana, los precios vuelven a subir, se intensifica la presión del aluminio al contado [SMM South China Spot Aluminum Daily Review]](https://imgqn.smm.cn/usercenter/VTjoW20251217171653.jpg)