SMM, 10 de julio:

En el primer semestre de 2026, el mercado de alambrón de cobre secundario se desvinculó por completo del marco tradicional de fijación de precios “precio del cobre–oferta-demanda”, impactado principalmente por los choques duales de las políticas: la transición de la facturación inversa de auditorías transitorias a la implementación total y la eliminación de los programas ilegales de premios fiscales locales y subsidios (Documento Nº 770), junto con las amplias fluctuaciones del contrato de cobre más negociado en la SHFE, que retrocedió desde el máximo histórico de 113.800 yuan/tm a principios de año y se mantuvo persistentemente en la marca de los 100.000 yuan/tm a mediados de año. Toda la industria quedó sumida en un profundo estancamiento caracterizado por “las políticas que definen la estructura, las facturas que bloquean las transacciones y los precios del cobre que marcan el ritmo”. Las tasas de operación se desplomaron interanualmente y las empresas, en general, caminaron por la cuerda floja entre las presiones de cumplimiento y la débil demanda.

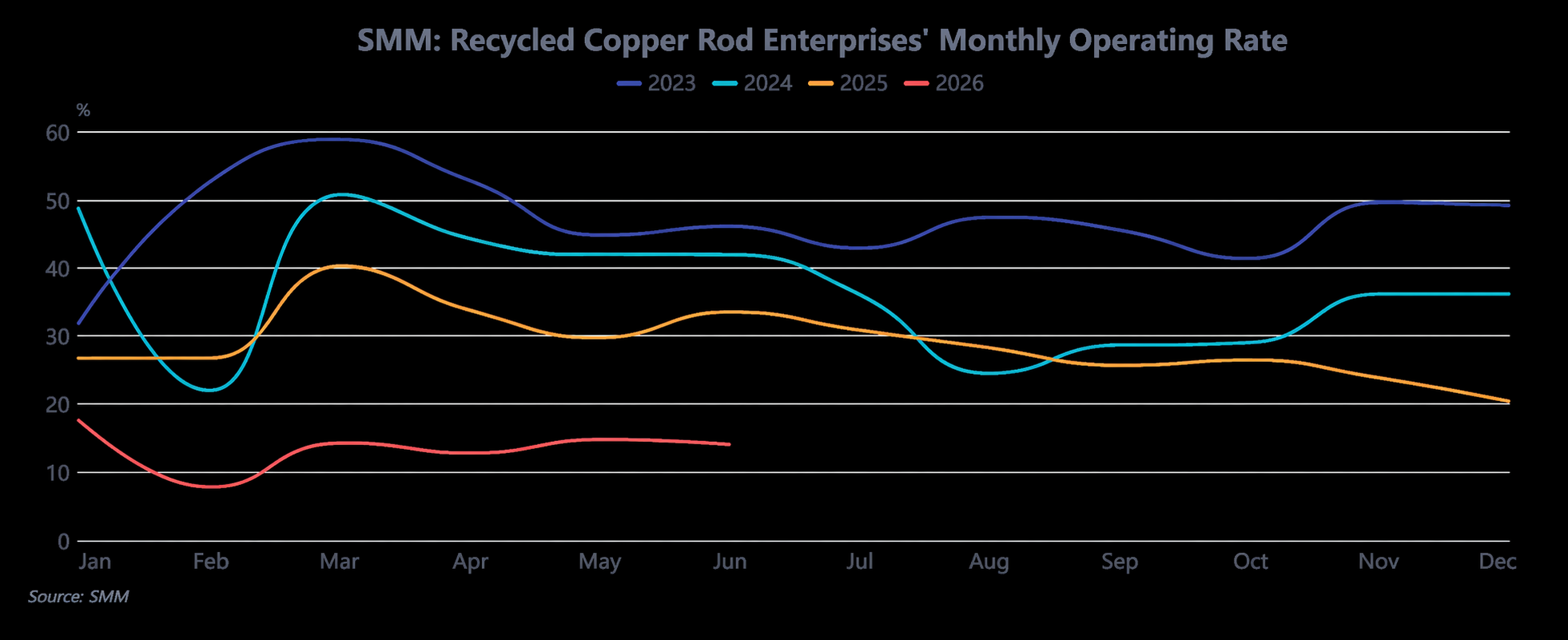

La contradicción central en el lado de la oferta nunca fue una escasez en el volumen total de chatarra de cobre, sino la escasez de oferta conforme que pudiera facturarse adecuadamente y garantizar una recogida estable; esta fue la variable fundamental que frenó la oferta en el primer semestre. A principios de año, cuando se implementó por primera vez la facturación inversa, las auditorías fiscales locales se endurecieron, obligando a las empresas a abandonar las fuentes de bajo precio previamente no conformes y a cambiar completamente a la compra de chatarra de cobre nacional con impuestos incluidos o importada, con tasas impositivas de factura más altas. La tasa impositiva de facturación se disparó del 9,1 %-9,3 % a principios de año a más del 10,5 % en marzo, lo que provocó un aumento rígido del coste de las materias primas con impuestos incluidos e incluso inversiones de costes en las que “el precio de la chatarra de cobre con impuestos incluidos > precio al contado del cátodo de cobre”. Esto fijó directamente un suelo firme en el coste del alambrón de cobre secundario, lo que significó que incluso cuando los precios del cobre retrocedían, los precios de las materias primas no disminuían en conjunto. En el segundo trimestre, regiones del sur de China como Jiangxi, Hubei y Shuyang en Jiangsu avanzaron sucesivamente en las inspecciones de cumplimiento de la facturación inversa e impusieron límites a las cuotas de facturación, lo que provocó que un gran número de pequeños y medianos productores de alambrón detuvieran la producción por falta de facturas, endureciendo aún más la oferta conforme. La divergencia regional se hizo pronunciada: en el sur de China, debido a una rotación de capital más lenta y mayores costes de cumplimiento, los precios de compra del cobre brillante desnudo fueron 400-600 yuan/tm más bajos que en el norte. La inusual estructura de precios diferentes para el mismo material reflejaba esencialmente diferencias regionales en los costes de cumplimiento, más que disparidades entre oferta y demanda. Mientras tanto, el plazo de cobro se amplió de los 3-5 días originales a más de dos semanas, inmovilizando gravemente el capital de los comerciantes', lo que los hizo reacios a acumular inventario y apostar por subidas de precios, pasando ampliamente a una estrategia de "rotación rápida para preservar el flujo de caja". Algunos incluso adoptaron un modelo de "consignación de materia prima más liquidación a plazos" con los productores de alambrón, lo que elevó aún más el coste real de circulación de las materias primas. Limitada por estos factores, la tasa media de operación de los productores de alambrón de cobre secundario en el primer semestre fue solo de alrededor del 13,8%, 18 puntos porcentuales menos que en el mismo periodo de 2025. Tras el Año Nuevo chino, la tasa de operación semanal cayó hasta un mínimo del 2,15%, e incluso en marzo, tradicionalmente temporada alta, solo repuntó al 14,25%. La capacidad se mantuvo limitada y no pudo liberarse. Algunas empresas, al ver que sus contratos de ánodos de cobre a largo plazo eran estables y con descuento respecto a los futuros, optaron por mantener la capacidad de producción de ánodos, comprimiendo aún más la elasticidad de la oferta de alambrón de cobre secundario.

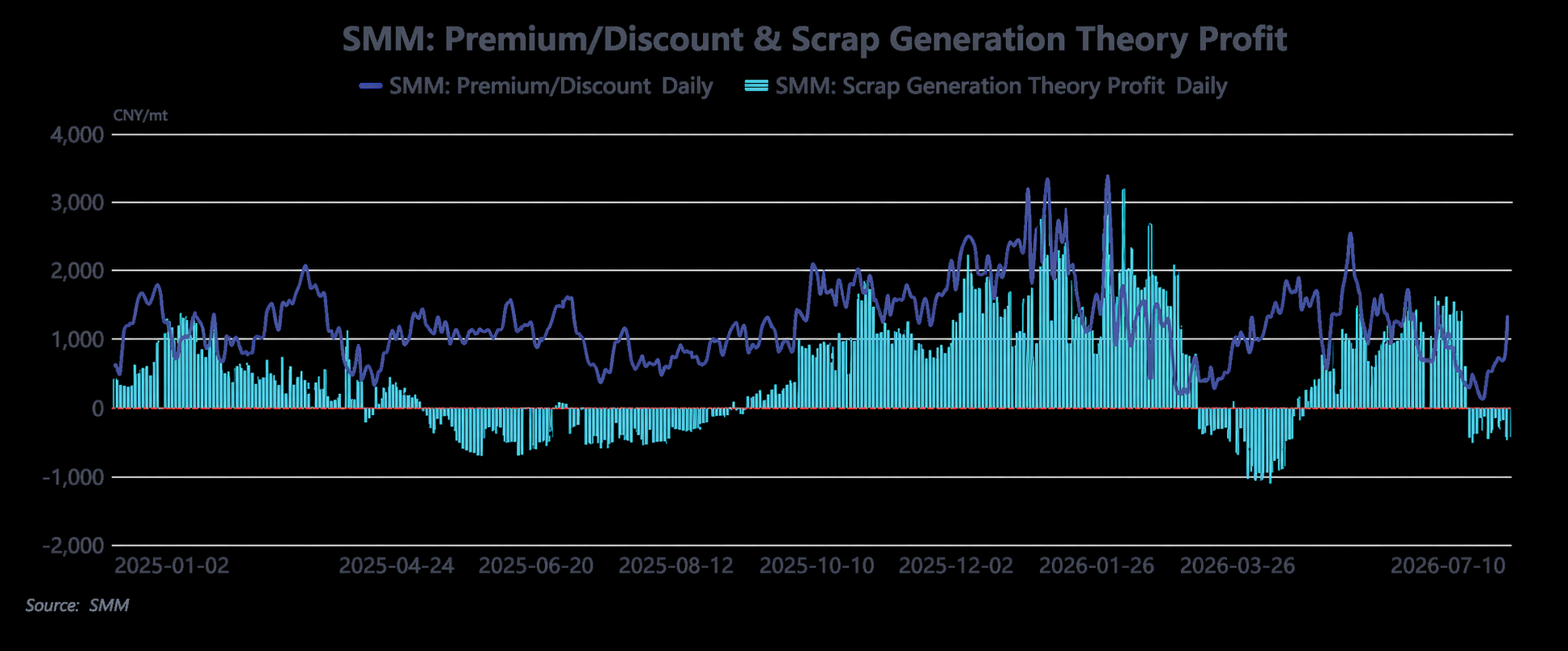

En el lado de la demanda, el mercado estuvo lastrado por una triple restricción de "supresión por altos precios del cobre + diferenciales de precios inestables + restricciones de facturación inversa", y permaneció falto de impulso de crecimiento endógeno. En el primer semestre, los precios absolutos del cobre se mantuvieron persistentemente por encima del elevado nivel de 100.000 yuan/t. Los pedidos de los sectores de uso final, como cables, inmobiliario e infraestructuras, ya eran débiles, y las empresas adoptaron ampliamente una estrategia de "aplazamiento de la demanda", esperando una corrección de los precios del cobre. Especialmente en el segundo trimestre, a medida que los precios del cobre ponían a prueba repetidamente el nivel de 100.000 yuan/t, los usuarios finales formaron una expectativa consensuada de "comprar solo cuando caiga por debajo de 100.000", limitándose las compras a una demanda rígida y puntual. Los tradicionales aprovisionamientos para el Año Nuevo chino y el Festival del Barco Dragón no llegaron a materializarse en absoluto. El diferencial de precios entre el alambrón de cobre catódico y el alambrón de cobre secundario fluctuó enormemente en el primer semestre, colapsando desde un máximo histórico de 6.000 yuan/t en enero hasta territorio negativo en marzo. En el segundo trimestre, fluctuó mayoritariamente en una horquilla de 300–1.500 yuan/t, sin lograr mantenerse por encima del umbral de 1.500 yuan/t que marca la viabilidad económica del alambrón de cobre secundario. Además, debido a los rígidos costes de la materia prima, la varilla de cobre secundaria solía cotizar con prima sobre los futuros del cobre, lo que llevaba a los usuarios finales a preferir la varilla de cátodo o la de horno de cuba, reduciendo aún más el espacio de demanda de la varilla secundaria. Al mismo tiempo, el lado de la demanda también estuvo limitado por problemas de facturación: las compras de los transformadores requerían facturas de entrada conformes. Aunque los precios de la varilla secundaria fueran más bajos, las operaciones difícilmente se concretaban si los proveedores no podían emitir facturas, reduciendo aún más la demanda efectiva. Durante el primer semestre, las transacciones de varilla secundaria se activaron principalmente por las fluctuaciones del precio del cobre, sin volumen sostenido. El beneficio bruto de las empresas se mantuvo alrededor de 1.000 yuan/t, con fluctuaciones en los diferenciales, pero con una estabilidad muy escasa. La mayor parte del tiempo, las empresas recurrieron a liquidar inventarios previos o al arbitraje de diferenciales para mantener la operación, quedando con una resiliencia al riesgo muy débil.

En conjunto, la lógica central del mercado de varilla de cobre secundaria en el primer semestre ha pasado del tradicional juego de «precio versus oferta-demanda» a un juego estructural de «costes de cumplimiento – liquidación de facturas – pedidos de usuarios finales». La esencia de la «escasez de cobre» es una «escasez de cobre que pueda liquidarse de forma conforme». De cara al segundo semestre, la clave para romper el estancamiento del mercado reside en dos variables: primera, si se clarifican los detalles de implementación de la facturación inversa. Si se relajan las cuotas de facturación y se simplifican los procedimientos, la estrechez en la disponibilidad de mercancía conforme podría aliviarse. Segunda, si el precio del cobre logra perforar a la baja el nivel de 100.000 yuan/t, liberando la demanda reprimida del usuario final, acompañada de una recuperación sustancial de los pedidos de los sectores eléctrico y de infraestructura. Si la viabilidad económica de la varilla secundaria se estabiliza y se recupera, las transacciones podrían mejorar marginalmente. Si ninguna de estas variables muestra avances positivos, persistirá el bloqueo de una oferta y demanda débiles, y la industria podría seguir operando dentro del triángulo de «necesidades de producción – restricciones de facturas – control de plazos de pago».