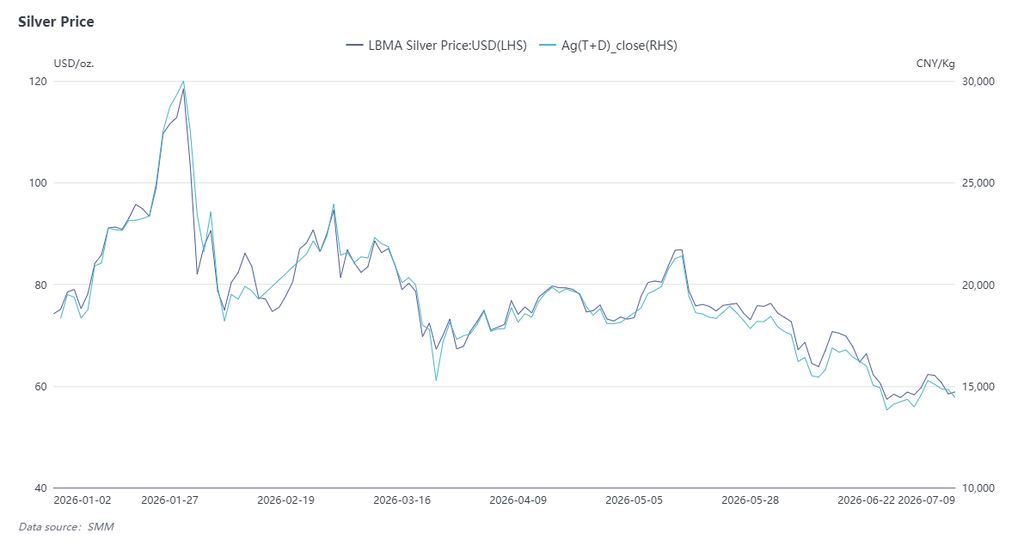

Revisión del precio de la plata en el primer semestre de 2026: una subida extrema seguida de un retroceso tendencial

En el primer semestre de 2026, la plata experimentó una acción de precios extrema —una “V invertida con techo puntiagudo” seguida de un descenso escalonado— impulsada por la interacción de dos temas clave: una dislocación en los fundamentos del mercado al contado y un cambio en la política monetaria de la Reserva Federal de Estados Unidos. A principios de año, las tensiones de liquidez en el mercado al contado se intensificaron, y las expectativas de una política acomodaticia proporcionaron un soporte de valoración, impulsando conjuntamente la plata hasta un máximo histórico de 30.900 yuanes/kg. Posteriormente, las expectativas de recortes de tipos pasaron de estar plenamente descontadas a revertirse por completo, y una inflación persistentemente superior a las previsiones reforzó las expectativas de endurecimiento, llevando a la plata a una trayectoria descendente. En junio, alcanzó un mínimo semestral de 13.816 yuanes/kg, un retroceso del 55 % desde el pico.

En enero y febrero, el sentimiento de estrangulamiento dominó la subida, con las expectativas acomodaticias proporcionando un suelo de valoración macro. A principios de año, el mercado siguió operando bajo la narrativa de política monetaria laxa previa, esperando en general que la Reserva Federal comenzara a recortar los tipos de interés en algún momento de 2026, mientras que un dólar estadounidense temporalmente más débil respaldaba al conjunto de metales preciosos. A finales de enero, la circulación de plata en la Bolsa de Futuros de Shanghái (SHFE) en el mercado al contado se estrechó drásticamente, creando una rara estructura de backwardation; el riesgo de estrangulamiento se intensificó rápidamente y la resonancia de los factores fundamentales y macroeconómicos llevó a la plata a su máximo histórico. A principios de febrero, tras un desplome en una sola jornada, la plata se recuperó rápidamente y se consolidó por encima de los 25.000 yuanes/kg. A mediados de febrero, la bolsa endureció las medidas de control de riesgos, el sentimiento de estrangulamiento se fue desvaneciendo y la fase de subida extrema se detuvo temporalmente.

En marzo y abril, las expectativas de recortes de tipos continuaron enfriándose y la plata entró en un retroceso tendencial. En marzo, la persistencia de la inflación estadounidense se hizo cada vez más patente y las apuestas del mercado por recortes de tipos de la Reserva Federal se redujeron de forma persistente. La narrativa de operativa laxa se deshizo rápidamente y la plata entró oficialmente en una trayectoria descendente, cayendo hasta por encima de los 16.000 yuanes/kg durante el mes. El mercado entró entonces en un tira y afloja entre alcistas y bajistas; en medio de expectativas cambiantes, los precios de la plata se estabilizaron y rebotaron de forma intermitente. Abril se mantuvo en gran medida dentro de un rango, sin una ruptura direccional clara, a la espera de nuevas señales de los datos de inflación y empleo.

En mayo y junio, las expectativas de política monetaria se revirtieron por completo. Las fuertes señales restrictivas, combinadas con una inflación superior a las previsiones, aceleraron el proceso de formación de suelo. En mayo, los datos del IPC y el IPP de EE. UU. superaron las expectativas y el mercado laboral mostró una fortaleza sorprendente, destruyendo cualquier esperanza restante de recortes de tipos. Las principales instituciones redujeron sucesivamente y finalmente eliminaron sus previsiones de recortes para el año; el consenso del mercado pasó rápidamente de un "ciclo de recortes" a "tipos altos durante más tiempo", y los precios de la plata reanudaron su descenso. En junio, la reunión de la Reserva Federal confirmó formalmente el giro de política, con el diagrama de puntos sin recortes para el año. Los rendimientos de los bonos del Tesoro estadounidense y el índice del dólar subieron al unísono, lastrando persistentemente los atributos financieros de la plata. Los precios de la plata aceleraron su caída, tocando finalmente un mínimo semestral de 13.816 yuanes/kg, un descenso del 55 % desde el pico.

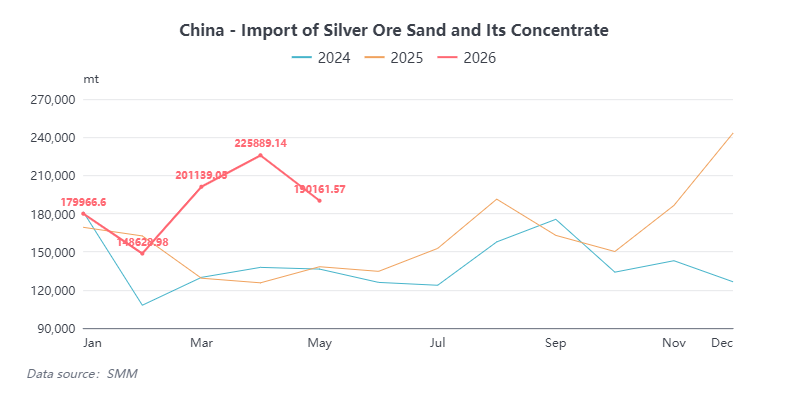

Revisión del mercado de mineral de plata en el primer semestre de 2026: los incidentes en Perú generan preocupación por el suministro, el aumento de las importaciones respalda la materia prima nacional

Interrupciones mineras internacionales: las disrupciones en las minas de Perú provocaron una subida del precio de la plata del 7,3 % en una sola jornada

El 11 de mayo de 2026, el Palacio Presidencial de Perú emitió el Decreto de Emergencia n.º 003-2026. Afectadas por la crisis energética en curso, algunas minas de tamaño pequeño y mediano con escasa capacidad de resistencia al riesgo y operaciones de alto coste se enfrentaban al riesgo de recortes de producción o cierres temporales. Impulsados tanto por la crisis energética en Perú como por la escalada de tensiones en Oriente Medio, los precios al contado de la plata en la LBMA se dispararon alrededor de un 7,3 % en una sola jornada, alcanzando los 86,1 dólares la onza.

Según la encuesta de SMM, Perú ocupa una posición dominante en el suministro mundial de plata minera, y las minas pequeñas y medianas representan hasta el 75 % de sus proyectos nacionales. Asimismo, Perú representa la mitad de las importaciones chinas de concentrados con contenido de plata. Si llegara a materializarse una escasez sustancial de suministro, provocaría una importante perturbación de la oferta tanto en China como en los mercados fuera de China. Sin embargo, este incidente se mantuvo en gran medida en la fase de negociación basada en el sentimiento generado por las noticias y aún no se ha visto respaldado por datos de suministro sostenidos.

Mercado de importación: fuerte aumento de las importaciones en el primer semestre, se espera un crecimiento superior al 20 % para el conjunto del año

En mayo de 2026, las importaciones chinas de concentrados con contenido de plata fueron de 190.000 toneladas, un 15,8 % menos intermensual; las importaciones acumuladas de enero a mayo alcanzaron las 946.000 toneladas, un 30,4 % más interanual. Las importaciones continuaron aumentando con fuerza en el primer semestre de este año, debido principalmente a la persistente prima de la Bolsa del Oro de Shanghái (SGE) sobre los precios al contado de la LBMA, lo que atrajo a los mineros extranjeros a aumentar sus exportaciones a China. Desde mayo, la prima se ha reducido y las importaciones han retrocedido en consecuencia.

En 2025, las importaciones chinas de mineral con contenido de plata fueron de 1,94 millones de toneladas en contenido físico, un 16 % más interanual. Sumado al crecimiento mejor de lo esperado impulsado por la prima en el primer semestre de este año, se prevé que las importaciones chinas de mineral de plata mantengan un crecimiento superior al 20 % para todo el año 2026.

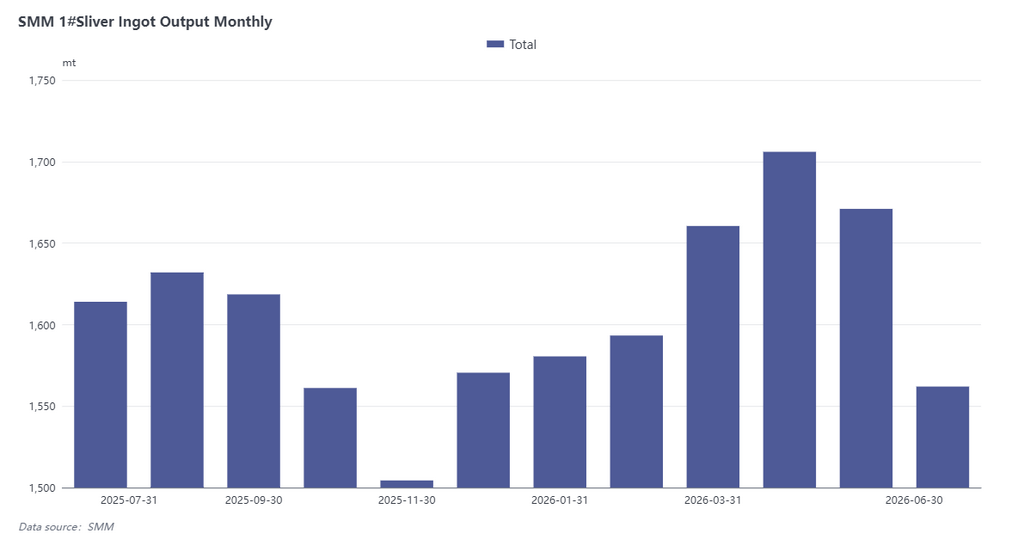

Revisión del mercado de lingotes de plata en el primer semestre de 2026: crecimiento estable de la oferta, fuerte aumento de las importaciones para después normalizarse, y reconfiguración de la estructura de la demanda

Lado de la oferta: la producción de lingotes de plata aumenta un 6,9 % interanual, se espera que alcance las 20.000 toneladas en el conjunto del año

En el primer semestre de 2026, la producción de lingotes de plata de China aumentó inicialmente para luego estabilizarse. Según los datos de SMM, la producción de junio fue de 1.562 toneladas, un 6,5 % menos intermensual, debido principalmente a paradas de mantenimiento concentradas en las fundiciones de cobre y cierres temporales en algunos productores. La producción acumulada de enero a junio alcanzó las 9.773 toneladas, un 6,9 % más interanual, manteniendo un crecimiento constante en general.

De cara al conjunto del año, el suministro de plata de mina nacional se mantuvo en general estable, mientras que las importaciones de concentrados con contenido de plata continuaron creciendo. Junto con el mayor valor de la plata como subproducto y la mejora de las tasas de recuperación global, algunas empresas tienen previsto poner en marcha sus líneas de metales preciosos en el segundo semestre. Se espera que la producción de lingotes de plata en todo 2026 alcance alrededor de 20.000 toneladas, un 7 % más interanual, acelerando desde las 18.600 toneladas de producción de plata SMM n.º 1 en 2025. Mayo-junio es la temporada tradicional de mantenimiento de los concentrados de cobre y plomo, por lo que la reciente contracción temporal de la oferta es una fluctuación estacional normal; se espera que la producción se recupere gradualmente en julio-agosto. En general, los fundamentos de la oferta de lingotes de plata en el primer semestre se mantuvieron sólidos, sentando una buena base para el funcionamiento del mercado en el segundo semestre.

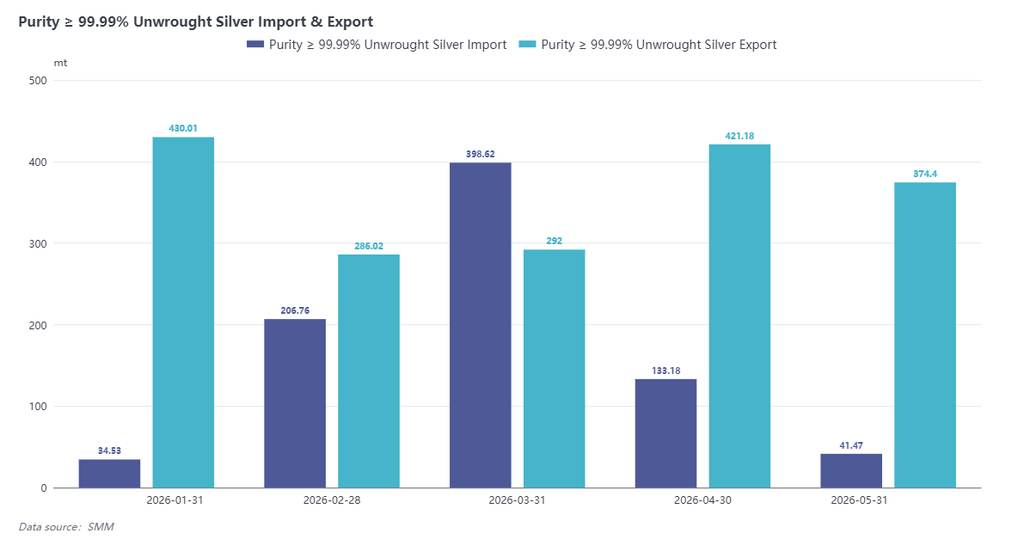

Importaciones y exportaciones: fuerte aumento de las importaciones para después normalizarse, atención en el segundo semestre a la perturbación arancelaria de India

Exportaciones: de enero a mayo de 2026, las exportaciones acumuladas de plata refinada totalizaron 1.803 toneladas, un 3,38 % menos interanual, de las cuales el 94,64 % se realizó bajo el régimen de perfeccionamiento activo con materiales importados.

Importaciones: las importaciones de plata refinada alcanzaron las 815 toneladas en enero-mayo, frente a unas importaciones netas de solo 16 toneladas en el mismo período del año anterior. El fuerte aumento se debió principalmente a la ampliación del diferencial de precios entre los mercados chino e internacional. Con las elevadas primas de los lingotes de plata nacionales, las compras especulativas de lingotes de plata extranjeros en la zona de Shenzhen aumentaron notablemente, y en marzo el comercio de lingotes de plata pasó brevemente a un poco habitual modo de importación neta. Algunas fundiciones aún podían obtener beneficios considerables exportando mediante el régimen de perfeccionamiento activo y luego importando a través del comercio ordinario. A partir de abril, la ventana de importación se fue cerrando gradualmente y el comercio de plata refinada volvió a los patrones normales. Se espera que las exportaciones del segundo semestre se mantengan estables, mientras que las importaciones probablemente se normalicen en ausencia de grandes perturbaciones en el diferencial de precios entre los mercados chino e internacional.

En mayo de 2026, India elevó el arancel aduanero básico sobre las importaciones de oro y plata del 5 % al 10 %. Los bancos indios pagaron proactivamente los aranceles para reanudar las importaciones de metales preciosos, completando el despacho de aduana de 9 toneladas de oro y 34 toneladas de plata en mayo. India es un mercado de demanda clave para la fabricación de joyería de plata y componentes electrónicos a nivel mundial, y el mayor arancel de importación en el segundo semestre podría lastrar su demanda de compras, lo que podría tener cierto impacto en los mercados de exportación.

Lado de la demanda: el uso de plata en energía fotovoltaica cae un 21 % interanual; la demanda industrial toma el relevo de la inversión como principal motor

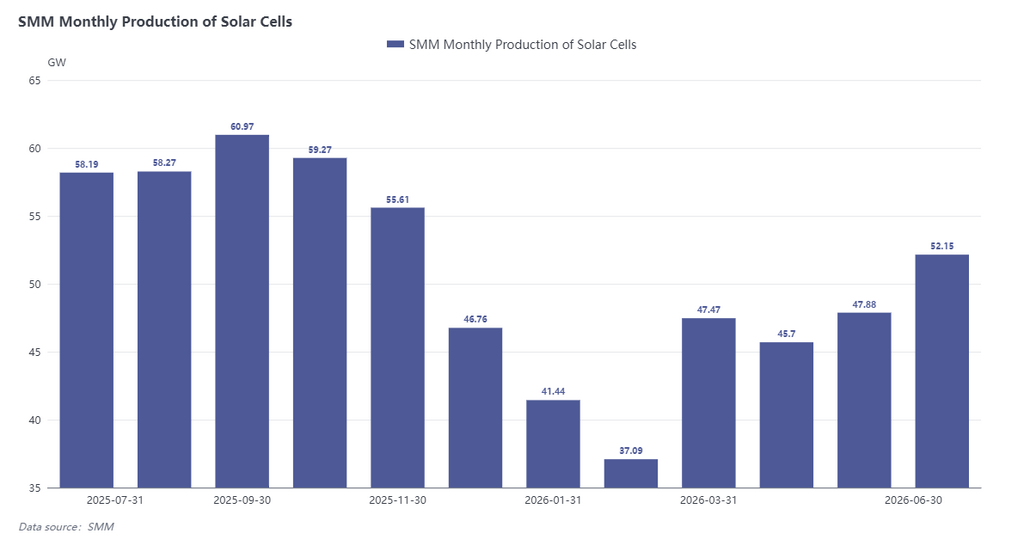

En el primer semestre de 2026, la producción de células solares experimentó un notable descenso en el primer trimestre, seguido de una recuperación gradual en el segundo. La producción del primer trimestre cayó un 22 % intertrimestral, lastrada principalmente por los altos precios de la plata (la plata representa aproximadamente el 30 %–40 % de los costes de las células), la temporada baja tradicional de producción y las expectativas de que la política de devolución de impuestos a la exportación de módulos fotovoltaicos se cancelara en abril, lo que frenó la demanda de acumulación de existencias. Algunas empresas registraron un repunte temporal en abril impulsado por una carrera exportadora. Al entrar en el segundo trimestre, los abundantes pedidos de módulos a escala de servicios públicos, junto con la entrada en vigor de la política ALMM de India el 1 de junio, llevaron a las empresas a adelantar las exportaciones antes de que se cerrara la ventana de la política, aumentando gradualmente los programas de producción y haciendo que la producción repuntara mes a mes.

Desde la perspectiva del uso total de plata en energía fotovoltaica, el ritmo de sustitución de plata por cobre ha sido modesto. Según los datos de SMM, se espera que el consumo medio de plata por GW para células solares en 2026 sea de 9 toneladas/GW, un 5 % menos interanual, manteniendo un descenso anual de alrededor del 5 % hasta 2030. Sin embargo, a medida que la producción de módulos para usuarios finales disminuye, las previsiones anuales de producción de células se han revisado a la baja, y se estima que el uso de plata en energía fotovoltaica en 2026 sea de aproximadamente 4.935 toneladas, un 21 % menos interanual.

Observando la estructura general de la demanda en 2026, el uso de plata en energía fotovoltaica se contrajo drásticamente, mientras que la demanda de inversión tomó la delantera en el primer trimestre. La demanda industrial se mantuvo rígida, impulsada por los chips de SiC, las placas de circuito impreso (PCB) y el mercado de vehículos de nueva energía. Sin embargo, las primas y descuentos del segundo trimestre mostraron que el mercado se había enfriado desde el anterior sobrecalentamiento de la demanda de inversión, volviendo al motor principal de la demanda industrial. Combinado con la menor demanda del sector fotovoltaico, la demanda general se mantuvo débil. Afectada por la temporada baja tradicional de julio y agosto, el soporte de la demanda industrial fue insuficiente. En el segundo semestre, se espera que la demanda industrial se recupere gradualmente a partir de septiembre-octubre, y es probable que la narrativa de la demanda de plata impulsada por el desarrollo de la inteligencia artificial se materialice poco a poco.

Perspectivas

En general, el comportamiento de la plata en el primer semestre de 2026 reflejó esencialmente un reequilibrio de valoración tras la desaparición de las expectativas de liquidez, con anomalías extremas en el mercado al contado que amplificaron aún más las oscilaciones de precios. Las expectativas de relajación monetaria a principios de año ya habían anticipado el potencial de valoración, y los estrangulamientos de posiciones cortas en el mercado al contado empujaron los precios a máximos extremos que se desviaron de los fundamentos. Posteriormente, las expectativas de recortes de tipos se revirtieron por completo, y el entorno de tipos altos continuó suprimiendo los atributos financieros de los metales preciosos, lo que constituyó el principal motor de la tendencia bajista del primer semestre.

Para el segundo semestre, la señal de punto de inflexión en los datos de inflación de EE. UU. del tercer trimestre y los cambios marginales en la postura de la Reserva Federal seguirán siendo las principales ventanas de observación macroeconómica. La dirección del índice del dólar y los rendimientos reales de los bonos del Tesoro estadounidense determinarán directamente el ritmo y el alcance de la reparación de la valoración de la plata. Hasta que surja un punto de inflexión claro en los vientos macroeconómicos en contra, se espera que la plata mantenga en general una tendencia de consolidación y debilidad. Al mismo tiempo, deben vigilarse los factores fundamentales, como la pauta de oferta y demanda en el mercado al contado, ya que pueden servir como desencadenantes importantes de repuntes alcistas puntuales.