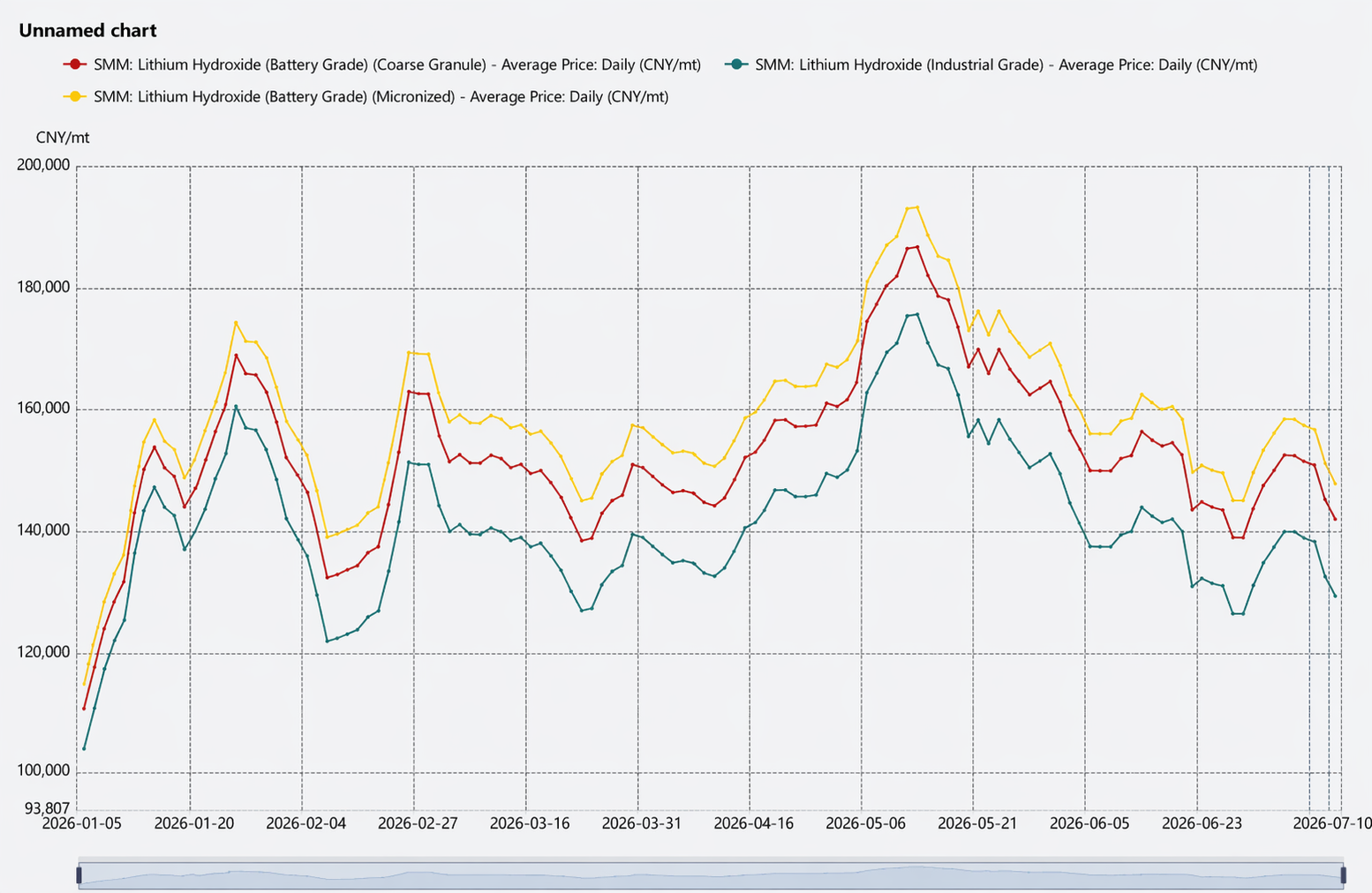

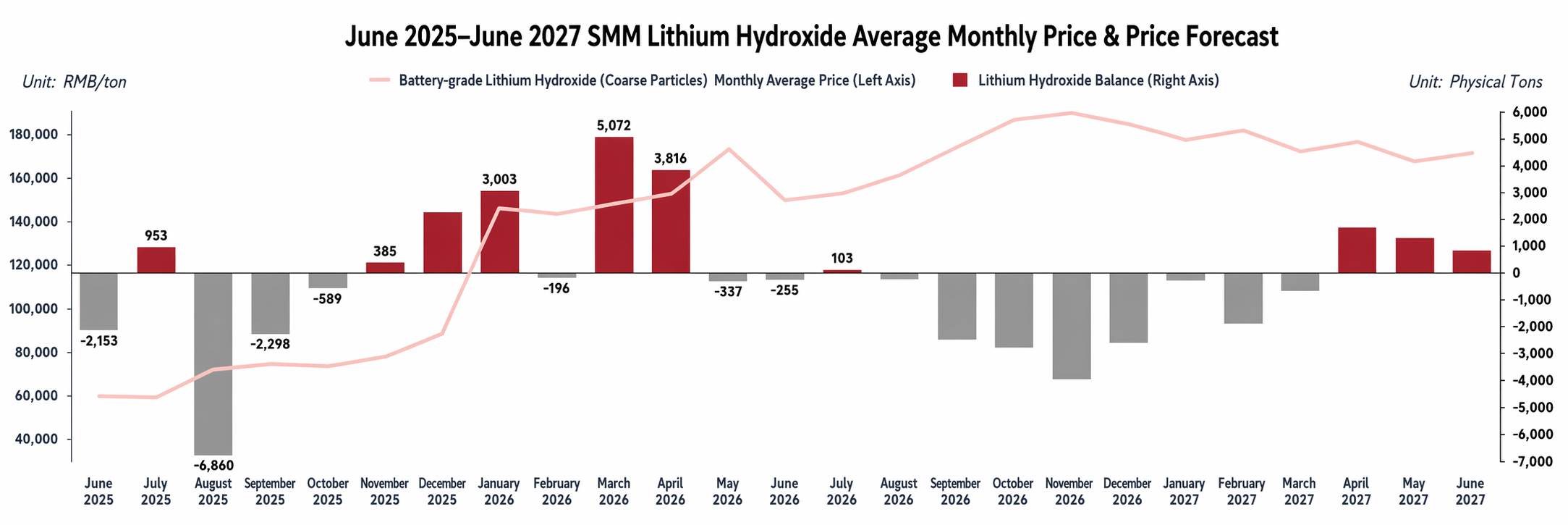

Precio

En el primer semestre, los precios del hidróxido de litio en China mostraron una tendencia de «subida—consolidación en niveles altos—aflojamiento y retroceso», con el centro de precios subiendo inicialmente y luego cayendo en medio de la interacción de múltiples factores.

En enero, los precios se dispararon con fuerza. El mantenimiento concentrado en las principales plantas de productos químicos de litio redujo la oferta al contado, mientras que los costes del carbonato de litio y el mineral de litio seguían subiendo, lo que llevó a las plantas químicas de litio a mantener los precios firmes. Esto hizo que el precio medio mensual del hidróxido de litio se disparara un 65% intermensual. Aunque las empresas de materiales de cátodo ternario mantuvieron compras justo a tiempo y se mostraron cautelosas con los pedidos al contado, y la diferencia de precios entre los mercados chino y extranjero provocó algunos flujos de retorno de importaciones, las escaseces puntuales y el soporte de los costes aún empujaron los precios a máximos.

En febrero, los precios se consolidaron en niveles altos y la actividad de negociación se ralentizó. El sentimiento macroeconómico arrastró a la baja los precios del litio en general, pero el ánimo de fijación firme de precios por parte de las fundiciones persistió. Los fabricantes de materiales de cátodo ternario tenían inventarios suficientes y algunos entraron en mantenimiento, aliviando la escasez de materias primas, con compras basadas principalmente en los precios medios mensuales. Durante el Año Nuevo chino, el transporte de hidróxido de litio se paralizó debido a su naturaleza de producto químico peligroso, y el mercado entró en un período de calma estacional. La demanda de reposición tras las vacaciones fue mediocre, y los precios carecieron de impulso al alza, lo que provocó fuertes oscilaciones durante todo el mes.

En marzo, los aumentos de precios se redujeron significativamente. El ritmo de recogida de mercancías de los fabricantes de celdas de batería quedó por debajo de las expectativas, los nuevos pedidos de materiales de cátodo ternario fueron limitados, y el aumento de materiales suministrados por los clientes a mediados de mes provocó un desplome de los pedidos al contado. La actividad de mercado fue baja, el canal alcista de precios quedó bloqueado, y el precio medio mensual apenas subió un 3,4% intermensual.

En abril, los precios primero cayeron y luego subieron. En la primera mitad, la escasez de nuevos pedidos de materiales de cátodo ternario provocó una demanda moderada de pedidos al contado, y los precios estuvieron ligeramente bajo presión. En la segunda mitad, impulsados por el almacenamiento previo a las vacaciones y los nuevos pedidos, los fabricantes de materiales de cátodo ternario incrementaron las consultas y, combinado con las fuertes subidas de los precios del carbonato de litio y el mineral de litio, los precios del hidróxido de litio se fortalecieron, con un aumento del precio medio mensual del 2,73% intermensual.

En mayo, los precios retrocedieron tras una rápida subida. En la primera mitad, las expectativas de mejora de la demanda y las disrupciones en el suministro impulsaron al alza los precios del carbonato y del mineral de litio, arrastrando al hidróxido de litio. En la segunda mitad, el sentimiento del mercado del litio se debilitó, los comercializadores y fabricantes de materiales aumentaron las transacciones a precio fijo y, con la tendencia de la demanda ternaria ya definida, la postura firme de precios de los proveedores se relajó, provocando una ligera corrección. El precio medio mensual alcanzó los 174.000 yuanes/tm, un 13,6% más intermensual.

En junio, los precios retrocedieron notablemente con una mayor volatilidad en el rango de precios. Las perturbaciones de suministro en el lado del recurso de litio fueron frecuentes y las fluctuaciones del mercado se amplificaron significativamente. Los proveedores se mostraron cautos, cotizando en línea con las condiciones del mercado. Los agentes de la cadena ajustaron los precios con flexibilidad y los comercializadores mantuvieron profundos descuentos (descuento superior a 15.000 yuanes/tm respecto al contrato de carbonato de litio más negociado). Del lado de la demanda, la demanda total de material de cátodo ternario se mantuvo débil intermensualmente, pero en el rango de 135.000-145.000 yuanes/tm, los agentes de la cadena mostraron una fuerte disposición a acumular existencias en mínimos, formando cierto soporte y acentuando la consolidación del rango de precios. El precio medio mensual cayó un 11,52% intermensual.

Desde la perspectiva de la tendencia de precios, la vinculación entre los precios del hidróxido de litio y los futuros del carbonato de litio se fortaleció en los últimos seis meses. Por un lado, las empresas de la cadena inicial adoptaron un enfoque de «precio del carbonato de litio × coeficiente de descuento» como precio mínimo; por otro, los comercializadores aprovecharon el diferencial de precios entre el carbonato y el hidróxido de litio y las diferencias de precios entre China y el extranjero, importando hidróxido de litio y vendiéndolo con referencia a los precios de los futuros del carbonato de litio, reforzando aún más esta vinculación de precios.

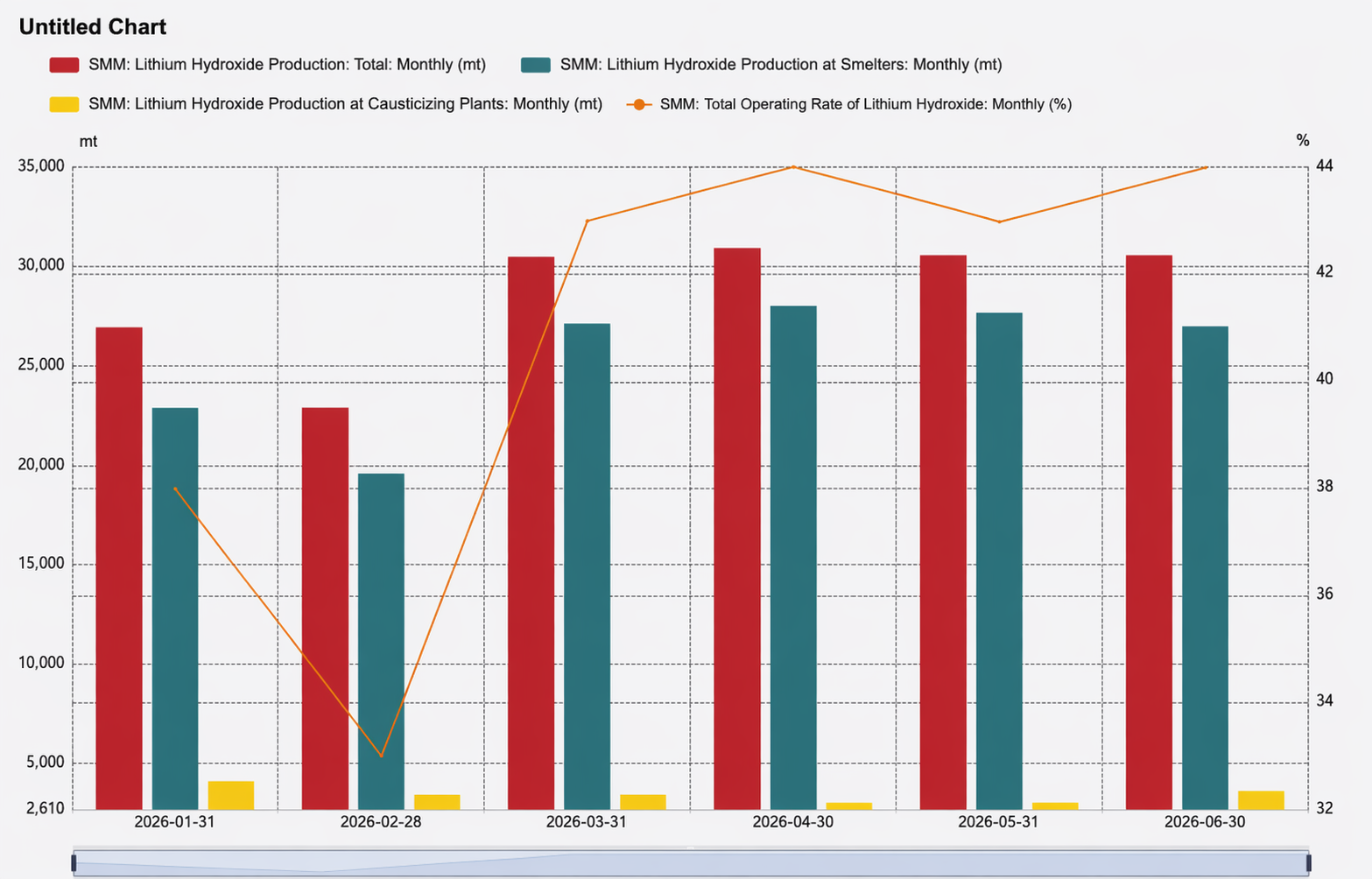

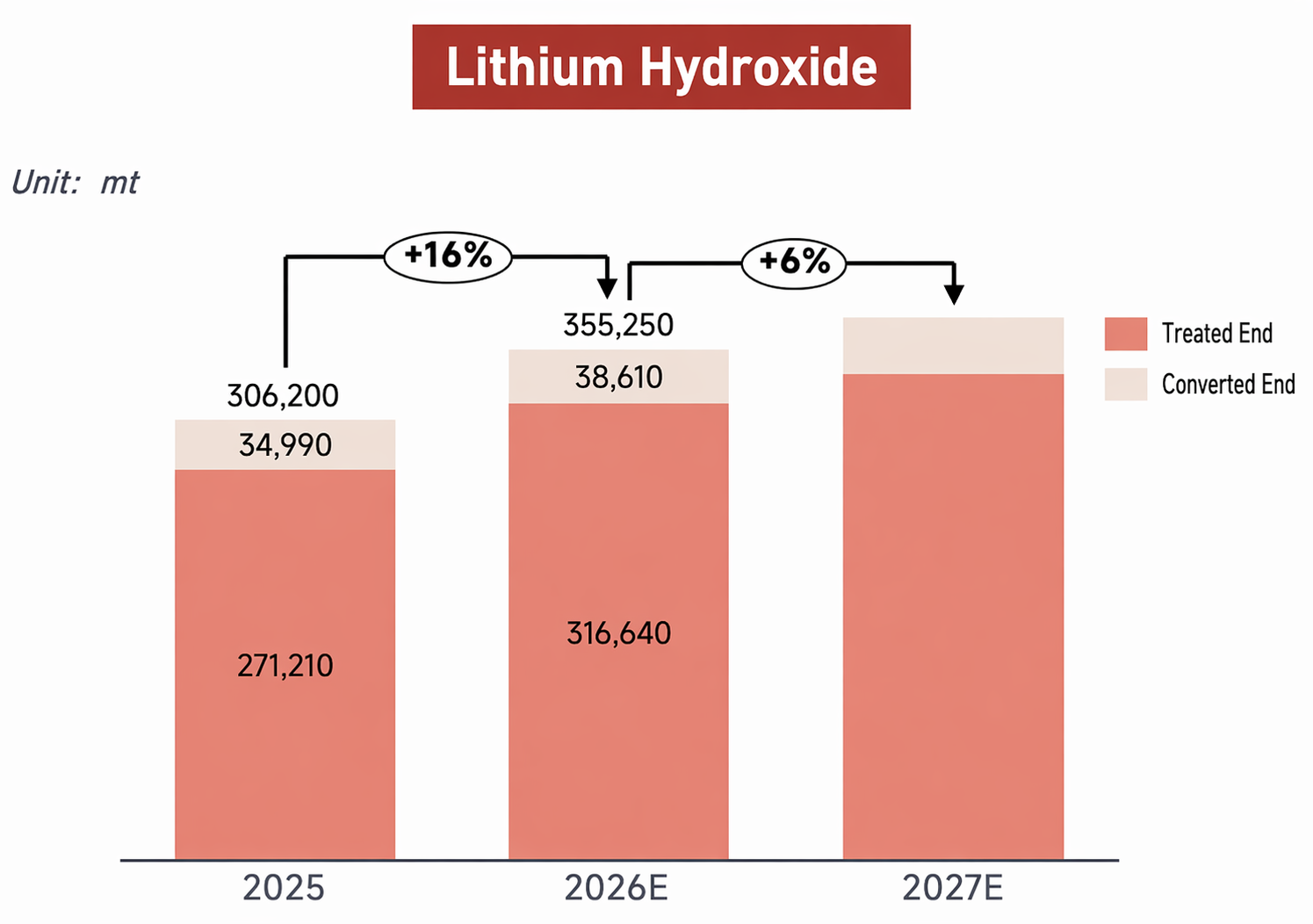

Producción

Lado de la producción: En el primer semestre de 2026, la producción total de hidróxido de litio de China alcanzó las 172.000 toneladas, un 21% más interanual, impulsada por una demanda de los sectores derivados relativamente robusta que propició un crecimiento notable. Por estructura de producción, el segmento de fundición contribuyó con la mayor parte, alrededor del 88%. Dentro de este, el aumento de producción en nuevas líneas de los principales actores añadió cierto volumen, mientras que otras empresas dependieron principalmente de los pedidos de los sectores derivados para mantener una producción estable; en general, la producción del segmento de fundición aumentó un 18% en comparación con el mismo período del año anterior. En el segmento de caustificación, la mayoría de las empresas operativas mantuvieron una producción estable, con el CR5 del 1S alcanzando el 72 % y la concentración de mercado manteniéndose en un nivel elevado.

Respecto a la tasa de utilización de la capacidad, aunque parte de la capacidad ya se había destinado a la producción de carbonato de litio, la tasa operativa de la industria del hidróxido de litio se mantuvo por debajo del 50 % durante todo el primer semestre, y las tendencias de sobrecapacidad persistieron.

Costes y rentabilidad: En el segmento de fundición, las materias primas de mineral de litio estuvieron relativamente ajustadas en el 1S 2026, con los precios del mineral manteniéndose a un nivel relativamente alto y altamente vinculados a los precios del carbonato de litio, lo que proporcionó un fuerte soporte de costes para el hidróxido de litio. Como resultado, los productores no integrados enfrentaron una presión de ventas significativa, y los precios de descuento de sus productos no cayeron más, ofreciendo un soporte marginal a los márgenes de beneficio a los niveles de precios actuales. En el segmento de caustificación, el suministro de productos químicos de litio basados en salmueras aumentó en los últimos seis meses, y las materias primas para la caustificación fueron relativamente abundantes; la vinculación entre los costes reales de adquisición de las empresas y las cotizaciones del carbonato de litio de grado industrial se debilitó, aliviando en cierta medida la presión de costes sobre las empresas que compran carbonato de litio externamente y haciendo que la rentabilidad real del segmento de caustificación superara las estimaciones teóricas.

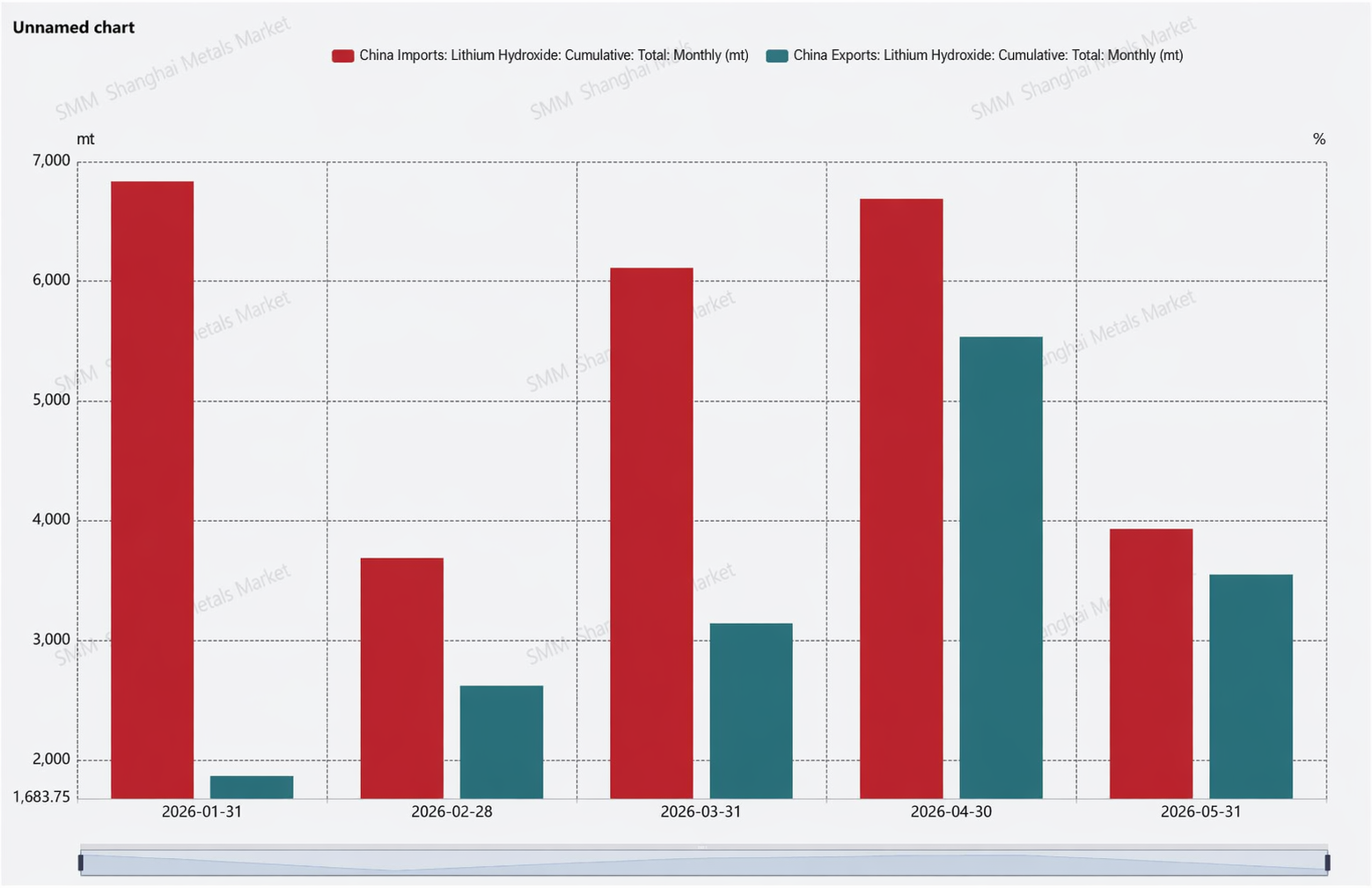

Importaciones y Exportaciones

El patrón de importaciones y exportaciones también experimentó una notable inversión. Por el lado de las exportaciones, desde el 2S 2025, algunas empresas extranjeras de materiales ternarios pasaron a subcontratar el procesamiento a fabricantes locales por maquila, lo que provocó que productos originalmente destinados a la exportación se entregaran en el mercado nacional, reduciendo efectivamente las exportaciones. Mientras, la demanda extranjera de materiales catódicos ternarios se mantuvo débil, las plantas de materiales aguas abajo mostraron una menor disposición a comprar hidróxido de litio chino, y las líneas de producción locales fuera de China aumentaron gradualmente, lo que en conjunto mantuvo las exportaciones en niveles bajos en los últimos seis meses. Por el lado de las importaciones, impulsadas por la débil demanda externa, los altos inventarios previos y las oportunidades de arbitraje, los volúmenes de importación se mantuvieron en un nivel relativamente alto, reforzando aún más la tendencia importadora neta.

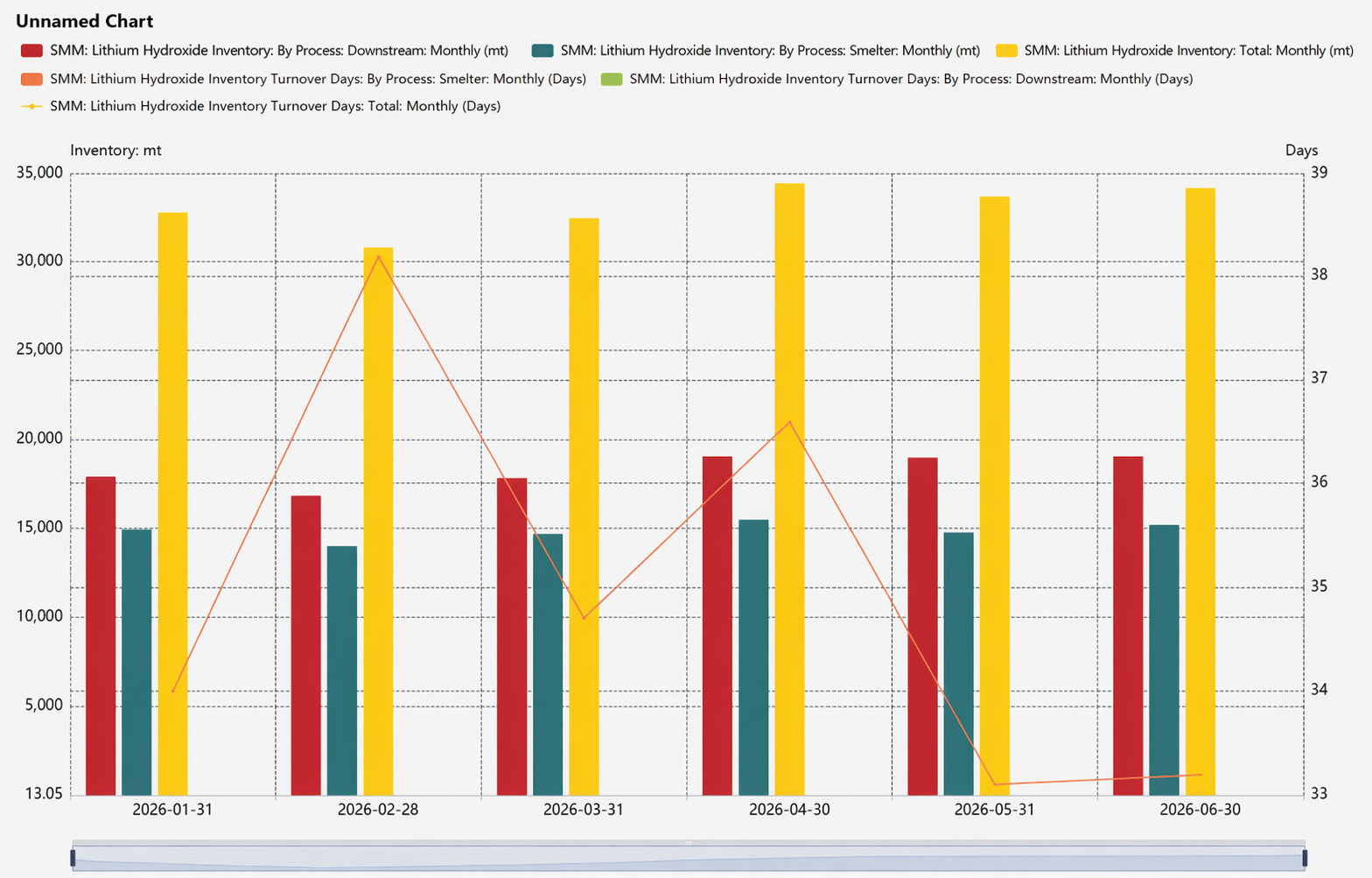

Balance e Inventario

El aumento de los datos de importación dio lugar a un excedente de oferta en la mayoría de los meses del 1S. Sin embargo, considerando los productos de hidróxido de litio directamente utilizables, el mercado en general se mantuvo en un equilibrio relativamente ajustado, lo que respaldó eficazmente los esfuerzos de control de precios de los productores.

En cuanto a los niveles de inventario, los inventarios actuales de hidróxido de litio han mejorado significativamente en comparación con el mismo período del año pasado, impulsados principalmente por dos factores: primero, parte del inventario se digirió al convertirlo en carbonato de litio e ingresar al mercado; segundo, las empresas operadoras ajustaron de manera flexible su ritmo de producción, reduciendo los días de inventario a aproximadamente un mes.

Perspectiva

De cara al futuro, aunque la ruta LFP continúa presionando a la ruta ternaria, los materiales de cátodo ternario aún no tienen rivales en el segmento de alto níquel. Además, la ventaja de costo de los materiales de la serie 6 ha abierto más posibilidades para la ruta ternaria. Desde la perspectiva de los programas de producción de los usuarios finales, se espera que la demanda de baterías ternarias mantenga un buen impulso en el segundo semestre de 2026, con un crecimiento de aproximadamente el 36 % en comparación con el primer semestre, lo que a su vez genera un aumento intertrimestral del 7 % en la demanda de producción de materiales de cátodo ternario en el segundo semestre. A medida que los materiales de cátodo ternario continúan tendiendo hacia un mayor contenido de níquel, esto genera una cierta tendencia de crecimiento incremental en la demanda de hidróxido de litio. Mientras tanto, considerando que la mayoría de las líneas de producción de hidróxido de litio tienen la flexibilidad de cambiar o usar purificación por carbonatación, se espera que la producción de hidróxido de litio experimente un crecimiento de la demanda de aproximadamente el 6 % intertrimestral. Junto con una ligera recuperación de la demanda ternaria fuera de China, se espera que el equilibrio oferta-demanda de hidróxido de litio se mantenga ajustado de 2026 a 2027.

En cuanto a los precios, dada la estructura de oferta altamente concentrada, los precios del hidróxido de litio están determinados principalmente por la relación oferta-demanda de su propia cadena industrial y siguen de cerca la tendencia de precios del mineral de litio y los productos químicos de litio, consolidándose actualmente por encima de los 150.000 yuanes por tonelada métrica.

Por último, en cuanto a la cotización de futuros de hidróxido de litio, el segundo trimestre vio frecuentes novedades relacionadas.

La Bolsa de Futuros de Guangzhou y la División de Litio de la Asociación de la Industria de Metales No Ferrosos de China declararon explícitamente su intención de seguir fortaleciendo la cooperación y promover conjuntamente la cotización de futuros de hidróxido de litio y otros productos de la cadena de la industria de baterías de litio; el borrador del XV Plan Quinquenal de Guangzhou para el sector financiero también apoya explícitamente a GFEX en la cotización de productos de futuros de nuevas energías como el hidróxido de litio.

El sector industrial siguió de cerca con preparativos intensivos. En junio, Yahua, Chengxin Lithium y Tianqi Lithium anunciaron la aprobación para solicitar a GFEX las calificaciones de almacén de fábrica de entrega designado para hidróxido de litio; además, la junta de accionistas de Milkyway revisó y aprobó una propuesta para que su filial solicite convertirse en almacén de entrega designado para hidróxido de litio de grado batería en GFEX. Según informes de medios, las plantas químicas de litio (Ganfeng Lithium, Tianqi Lithium, Yahua Group, etc.) ya están construyendo sistemas de almacenes de fábrica, pero el hidróxido de litio, debido a sus altos umbrales de almacenamiento como producto químico peligroso —fuerte corrosividad, reacción exotérmica con agua y necesidad de protección con gas inerte—, no ha visto hasta ahora la entrada de ningún operador logístico en esta categoría de producto.

A nivel de mercado, algunos comerciantes ya se habían posicionado con antelación debido a las expectativas de la cotización de futuros, y el número de comerciantes involucrados en la importación de hidróxido de litio aumentó significativamente.

En resumen, los preparativos para la cotización de futuros de hidróxido de litio avanzan de manera ordenada, con declaraciones oficiales positivas y un apoyo industrial acelerado.

![[Batería de litio: Shanshan Shares prevé un aumento del beneficio neto en el 1S 2026 del 262% al 334% interanual]](https://imgqn.smm.cn/usercenter/QGlKw20251217171730.jpg)

![[Batería de litio: Easpring firma un acuerdo de financiación por 514,4 millones de euros con un sindicato internacional]](https://imgqn.smm.cn/usercenter/oVqJl20251217171730.jpg)