SMM, 10 de julio:

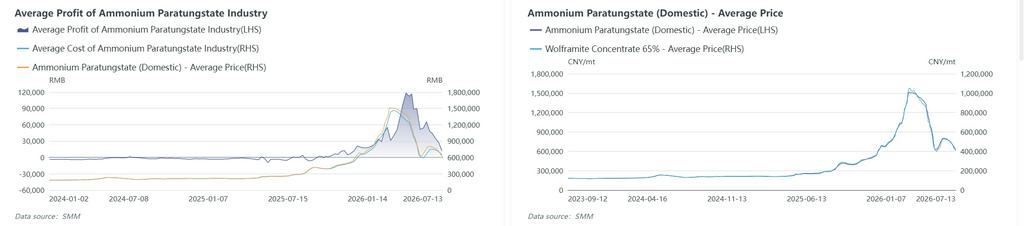

En el primer semestre de 2026, el mercado del tungsteno estuvo impulsado en gran medida por la lógica de la oferta, atravesando un ciclo completo de fuertes subidas y caídas y terminando por retroceder desde máximos para cerrar el semestre. En el primer trimestre, ante las expectativas de múltiples factores de restricción de la oferta, como las continuas reducciones en la producción minera nacional de mineral de tungsteno, controles de exportación más estrictos sobre artículos de doble uso y la mejora del estatus del tungsteno como mineral estratégico, el sentimiento del mercado se inclinó fuertemente hacia la retención de ventas, con entrada de fondos que impulsaron los precios del tungsteno. Los concentrados de wolframita al 65% superaron el millón de yuanes/tonelada estándar para alcanzar un máximo histórico, toda la cadena industrial ascendió al unísono y la rentabilidad del sector aumentó sustancialmente durante ese período. En el segundo trimestre, los precios extremadamente altos agotaron rápidamente la capacidad de absorción de los compradores intermedios, convirtiéndose en el detonante clave de la reversión del mercado. Los sectores manufactureros tradicionales intermedios, como el carburo cementado, herramientas de corte y moldes, enfrentaron dificultades de flujo de caja, los usuarios finales no pudieron trasladar los costes de manera fluida, las pequeñas y medianas empresas redujeron proactivamente sus tasas de operación y consumieron sus propios inventarios, y las compras al contado de materias primas se contrajeron significativamente. Mientras tanto, los fondos especulativos aseguraron ganancias y salieron en masa, la liquidez del mercado se enfrió rápidamente y los concentrados de tungsteno casi se redujeron a la mitad desde su pico y entraron en un retroceso continuo. En junio, con el desequilibrio entre oferta y demanda aliviándose un tanto, los usuarios intermedios de carburo cementado entraron al mercado para un reabastecimiento racional, y los volúmenes de transacciones mejoraron. Sin embargo, el crecimiento general de la demanda fue limitado y el mercado aún carecía de impulso alcista en junio. En general, el centro de precios del mercado de tungsteno en el primer semestre de 2026 se movió significativamente al alza en comparación con el mismo período de 2025, con grandes oscilaciones de precios. Tomando como ejemplo el mineral de tungsteno de primera calidad según la norma nacional, a fines de junio, los concentrados de wolframita al 65% de SMM cerraron a 501.000 yuanes/tonelada estándar, un 10,5% más que al inicio del año. El máximo del año se registró en 1,05 millones de yuanes/tonelada estándar, el precio promedio del primer semestre fue de 688.300 yuanes/tonelada estándar, un 356% interanual, y la amplitud total de precios en el semestre alcanzó aproximadamente el 162%.

Analizando el semestre por etapas, se puede dividir simplemente en tres fases:

Fase 1 (de principios de enero a mediados de marzo): Fuerte aumento hasta un pico. Ajustada oferta de mineral, precios mundiales del tungsteno en alza (el APT europeo se disparó un 85%) y la designación del tungsteno como mineral crítico que desencadena una prima estratégica, sumado a la reposición por la demanda rígida de los transformadores, aceleraron el repunte del mercado. Los concentrados de tungsteno treparon desde unos 450.000 yuanes/tonelada estándar hasta 1,05 millones de yuanes/tonelada estándar a mediados de marzo, una ganancia superior al 130%.

Fase 2 (mediados de marzo – finales de mayo): Corrección profunda. Liberación concentrada de posiciones de toma de ganancias en niveles altos, fuga estampida de inventarios especulativos, aumento del suministro de chatarra de tungsteno generando un efecto sustitución, salto interanual del 172,5% en importaciones de concentrados de tungsteno para cubrir el déficit de mineral, endurecimiento continuo de los controles a la exportación y tendencia de “reducción de aleaciones” entre los usuarios finales que comprimió el consumo. Los concentrados de scheelita cayeron alrededor del 62% desde su máximo a 400.000 yuanes/tonelada estándar, y el APT bajó de más de 1,5 millones de yuanes/tm a cerca de 630.000 yuanes/tm.

Fase 3 (fines de mayo a principios de julio): Rebote de sobreventa seguido de renovadas presiones. Tras la fase de sobreventa, se liberó demanda de reposición de los transformadores, impulsando un efímero rebote del mercado hasta 526.500 yuanes/tonelada estándar. Sin embargo, a partir de mediados de junio varias minas lanzaron ventas competitivas, aumentando la oferta de material circulante. Sumado a la proximidad del período de baja actividad en julio, los precios volvieron a retroceder hasta alrededor de 436.500 yuanes/tonelada estándar.

En el primer semestre de 2026, la oferta de concentrados de tungsteno se caracterizó por recortes rígidos impulsados por políticas, circulación de material spot restringida, nulo crecimiento y frecuentes interrupciones, lo que constituyó el motor fundamental central del súper mercado alcista de este año desde principios de año. El balance ajustado de oferta para todo el año quedó plenamente validado en el primer semestre.

Primero, en el lado de la oferta de tungsteno: El aumento del mineral importado y las mayores tasas de utilización del reciclaje compensaron la reducción del mineral primario.

La producción de mineral primario cayó significativamente de forma interanual: en el primer semestre, las principales regiones productoras de concentrados de tungsteno de China reprimieron persistentemente actividades de minería ilegal como la extracción no autorizada, la sobrexplotación y la producción en el mercado gris. El margen de maniobra de las minas regulares pequeñas y medianas continuó reduciéndose. Debido a las inspecciones rutinarias de las autoridades locales de supervisión de seguridad y protección ambiental, los días efectivos de minería se redujeron, lo que limitó el crecimiento de la producción. En cuanto a la nueva capacidad, una empresa de mineral de wolframio en Shaanxi completó la construcción e inició la producción en el primer semestre, pero las cuotas provinciales incrementales eran limitadas, por lo que el crecimiento real aportado por esta empresa fue mínimo. En el primer semestre, la industria minera de wolframio de China aplicó estrictamente los controles de cuotas, válidas solo para el año en curso, sin aprobaciones adicionales ni remanentes. Este rígido mecanismo de control eliminó cualquier crecimiento en el wolframio primario en la fuente de política. Basado en datos muestrales de SMM, la producción de concentrados de wolframio de China en el primer semestre de 2026 cayó alrededor de un 10,5% interanual, principalmente porque la oferta del año anterior aún incluía cierto grado de extracción excesiva y producción del mercado gris.

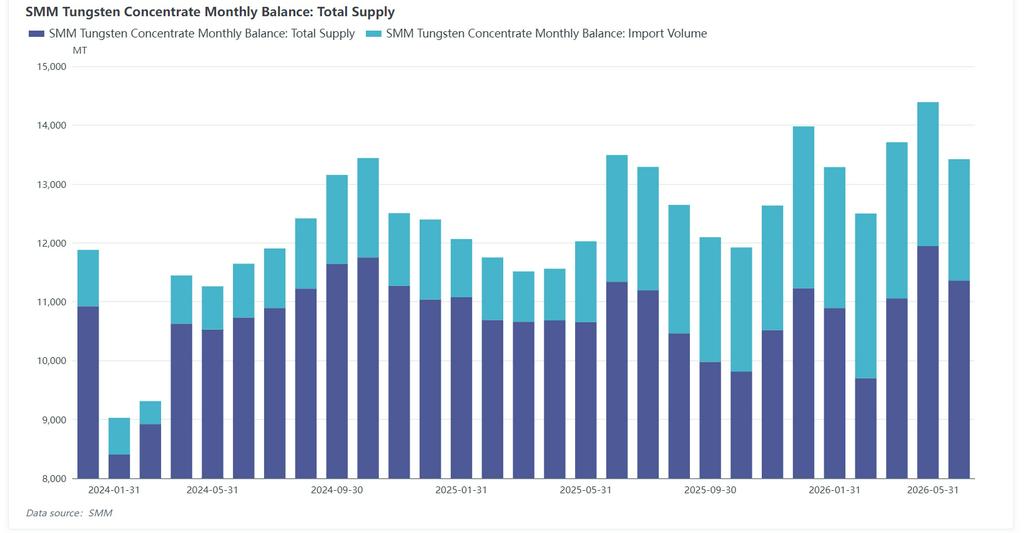

En cuanto a la oferta complementaria de importaciones: las importaciones chinas de concentrados de wolframio mantuvieron un crecimiento interanual en el primer semestre de 2026, debido principalmente al suministro estable de la mina de wolframio de Kazajistán en el primer semestre y a los canales de importación estables desde Myanmar y Corea del Norte. Según datos aduaneros, las importaciones chinas de concentrados de wolframio aumentaron un 140% interanual hasta 12.300 toneladas en el período enero-mayo de 2026, procedentes principalmente de Kazajistán, Myanmar, Corea del Norte y Mongolia. Kazajistán se consolidó como el mayor proveedor, con importaciones de aproximadamente 4.295 toneladas, representando el 36%; en el primer trimestre de 2025, esta mina aún no había iniciado la producción, por lo que las importaciones fueron nulas. En todo 2025, las importaciones desde Kazajistán totalizaron aproximadamente 6.899 toneladas, representando el 33%. Se espera que las importaciones en 2026 alcancen alrededor de 15.000 toneladas. El aumento de las importaciones compensó parcialmente la reducción de concentrados de wolframio nacionales.

Oferta complementaria de chatarra de wolframio: En el primer semestre, el mercado chino de chatarra de wolframio se consolidó de forma desenfrenada. En el primer trimestre, respaldado por el interés del capital en el mercado del wolframio, el sector del reciclaje de chatarra de wolframio —que se beneficia de ventajas como las bajas barreras de entrada— fue favorecido por cierto capital. Un gran número de comerciantes entró al mercado para reciclar y comerciar con chatarra de wolframio, lo que llevó a una rápida acumulación de existencias de chatarra. En términos de rentabilidad, el mercado del wolframio primario subió rápidamente en el primer trimestre, dificultando el reabastecimiento aguas abajo. Algunas fundiciones aguas abajo aumentaron el uso de chatarra de wolframio. Los materiales de fusión de zinc y el polvo de tungsteno carbonizado electrolítico, producidos directamente a partir de chatarra de tungsteno, ganaron aceptación en la cadena industrial de carburo cementado de gama baja y media, lo que resultó en un aumento notable del uso de chatarra industrial. Según estimaciones de SMM, el uso de chatarra de tungsteno en China en el primer semestre fue de aproximadamente 12.500 tm en contenido metálico, representando cerca del 29,6 % del suministro total de tungsteno en el primer semestre, con un incremento significativo en la tasa de uso de chatarra industrial. Sin embargo, en el segundo trimestre, debido a ajustes de políticas como la lentitud en la facturación inversa para recursos reciclados, la circulación de productos de chatarra de tungsteno libres de impuestos fue difícil y la proporción de adquisición por parte de las fundiciones disminuyó. Con el avance de la política nacional de «Integración de Tres Flujos» en julio, la circulación de chatarra de tungsteno en la cadena industrial podría estabilizarse gradualmente.

A continuación, consumo downstream: recuperación de beneficios en el segmento intermedio, demanda tradicional bajo presión y crecimiento emergente proporcionando un suelo

En el segmento de fundición intermedia, los beneficios mejoraron pero el crecimiento de la producción fue limitado: desde la perspectiva del consumo downstream de concentrados de tungsteno, las tasas operativas en las industrias chinas de APT y ferrotungsteno fueron generalmente débiles en el primer semestre. El significativo aumento de los precios del tungsteno en el primer semestre impulsó los precios de los productos de fundición intermedia como APT, polvo de tungsteno y ferrotungsteno, recuperando sustancialmente la rentabilidad general. Los beneficios por procesamiento de las fundiciones aumentaron significativamente en comparación con el mismo período del año anterior, con un crecimiento notable de los beneficios de las fundiciones líderes en el primer trimestre. Sin embargo, limitada por múltiples factores, la tasa operativa general de la industria se mantuvo débil y el crecimiento de la producción fue difícil de materializar. Por un lado, los concentrados de tungsteno al contado estuvieron persistentemente ajustados en el primer semestre, dificultando la adquisición de materias primas y provocando oscilaciones bruscas de costes. El almacenamiento en posiciones altas conllevaba riesgos elevados, por lo que la mayoría de las empresas adoptaron un modelo de «producir según demanda, operar con inventario bajo» y no expandieron la producción a ciegas. Por otro lado, el repunte de los precios del tungsteno a principios de año generó pérdidas para los usuarios finales downstream y una fuerte caída en las adquisiciones, presionando los inventarios de productos terminados intermedios. Sumado al rápido retroceso de los precios del tungsteno en el segundo trimestre, el sentimiento del mercado sobre la producción y el almacenamiento fue cauteloso. En general, el segmento de fundición intermedio presentó un patrón de "mayor rentabilidad, tasas operativas restringidas y producción limitada", con la recuperación de los beneficios sin traducirse en un crecimiento efectivo de la oferta. Según datos de SMM, la producción de APT de China en el primer semestre cayó un 3 % interanual. Junto con el aumento de la tasa de utilización de chatarra de la industria del 30 % el año pasado a alrededor del 32 %, el consumo de mineral primario en la industria de fundición de APT en el primer semestre mostró una tendencia decreciente. Según datos de SMM, la tasa de operación de la industria de ferrotungsteno de China en el primer semestre de 2026 mostró en general una tendencia a la baja, especialmente en mayo, cuando la tasa cayó al 10 %, casi deteniendo la producción. A medida que las principales fundiciones de ferrotungsteno en Jiangxi reanudaron la producción, la tasa de operación de junio repuntó al 28 %, con una clara recuperación intermensual de la producción de ferrotungsteno. Sin embargo, el nivel operativo general del primer semestre estuvo muy por debajo del mismo período de 2025, lo que indica una contracción significativa de la oferta para la industria.

La sustitución de carburo cementado tradicional y la reducción de aleaciones coexisten: Como escenario central tradicional del consumo de tungsteno, la industria del carburo cementado enfrentó una presión de demanda sostenida en el primer semestre, con las tendencias de desaleación y sustitución de materiales cada vez más evidentes. Durante el período de altos precios del tungsteno, las empresas transformadoras de herramientas de corte, moldes y maquinaria minera adoptaron generalmente formulaciones con tungsteno reducido para controlar costos, reduciendo la proporción de materiales de tungsteno manteniendo el rendimiento básico del producto. Al mismo tiempo, materiales sustitutivos como herramientas cerámicas, materiales duros recubiertos y nuevas aleaciones aceleraron su aplicación, sustituyendo continuamente productos de aleación basados en tungsteno de gama baja y media. Sumado a la lenta recuperación manufacturera y los insuficientes pedidos de usuarios finales en el primer semestre, las empresas tradicionales de carburo cementado continuaron operando a bajas tasas, con escasa disposición a reponer materias primas activamente, reduciendo aún más la demanda tradicional de tungsteno. Esto se convirtió en el factor bajista central que limitó los precios del tungsteno en el primer semestre y arrastró al mercado a un retroceso.

Los sectores emergentes impulsaron la confianza del mercado, pero la sostenibilidad necesita verificación: Los sectores de microbrocas para PCB y hexafluoruro de tungsteno semiconductor lograron un alto crecimiento estructural, aliviando eficazmente la presión de una demanda tradicional débil y elevando la confianza de la industria. Sin embargo, ambos sectores enfrentan restricciones cíclicas y de políticas segmentadas. Un análisis más detallado revela que el consumo incremental combinado de wolframio de estos dos sectores asciende a unas 2.000 toneladas métricas en contenido metálico, insuficiente para respaldar los máximos extremos del precio del wolframio en el primer semestre. La capacidad general de absorción de la demanda sigue siendo limitada. De cara al futuro, habrá que prestar atención al crecimiento real esperado del consumo de wolframio impulsado por la expansión de capacidad en estos sectores emergentes.

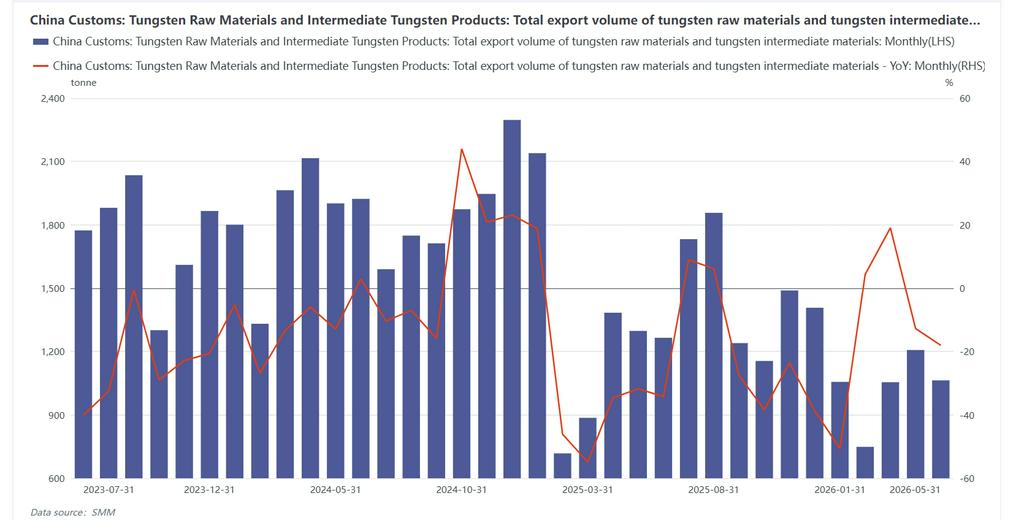

Los controles a la exportación de materiales y productos intermedios de wolframio son estrictos, con escaso margen de aumento: Desde junio de 2026, el Ministerio de Comercio ha introducido de forma intensiva políticas de control de artículos de doble uso: añadiendo 10 empresas del sector militar-industrial y de tierras raras de EE.UU. a la lista de embargo; mejorando el mecanismo de notificación y supervisión de infracciones relacionadas con minerales estratégicos como el wolframio, el molibdeno y las tierras raras; incorporando 40 entidades japonesas relacionadas con la defensa en dos niveles, aplicando un embargo total y una aprobación rigurosa caso por caso, respectivamente; y colaborando simultáneamente con las aduanas para reforzar las inspecciones de despacho aduanero de máquinas herramienta de precisión, fortaleciendo de forma integral los controles a la exportación de minerales estratégicos y artículos de doble uso de equipos militares para evitar la salida ilícita de materiales y tecnología. Según datos aduaneros, las exportaciones totales de materiales y productos intermedios de wolframio de China en enero-mayo ascendieron a aproximadamente 4.067 toneladas métricas, un 13,5% menos interanual. Las exportaciones a Japón cayeron alrededor de un 65% interanual.

En conjunto, la lógica central de todas las subidas de precios en el primer semestre provino del lado de la oferta: una resonancia de recortes de producción impulsados por políticas, interrupciones de capacidad, endurecimiento de las exportaciones y escasez al contado impulsó los concentrados de wolframio más allá de la histórica marca del millón. Sin embargo, el lado de la oferta solo puede determinar la elasticidad al alza de los precios, no su sostenibilidad. Una vez que los altos precios se desvincularon por completo de la capacidad de absorción de la demanda descendente, la contracción pasiva de la demanda puso fin directamente al mercado alcista, llevando al mercado rápidamente a un retroceso. De cara al segundo semestre, la lógica de negociación del mercado del wolframio experimentará un cambio fundamental: los cambios marginales en la oferta se estabilizarán, dejando de generar un fuerte estímulo; en cambio, la estacionalidad de la demanda, las tasas de operación de los usuarios finales y el ritmo de reposición de existencias se convertirán en las únicas variables centrales que determinen los cambios de precios, el centro del rango de negociación y la sostenibilidad del mercado.

Al entrar en el segundo semestre, las cuotas anuales de extracción de mineral de tungsteno se han aplicado plenamente y la producción minera mensual se está estabilizando. No hay margen para nuevos recortes significativos de producción ni para liberar más volumen desde el ámbito normativo. Las interrupciones anteriores por paradas de producción en el sector ya han sido descontadas por el mercado, sin nuevos temas de contracción repentina de la oferta. Los controles a la exportación y el suministro de tungsteno reciclado se mantienen estables. Las variables marginales han desaparecido en gran medida. El lado de la oferta ya no tiene capacidad para impulsar fuertes subidas de precios; solo proporcionará un soporte sólido en niveles de precios bajos a través de la escasez de recursos, la retención de ventas por parte de los tenedores de minas y los desajustes mensuales entre oferta y demanda de mineral de tungsteno. El impulso alcista de los precios se ha trasladado por completo al lado de la demanda. El mercado del segundo semestre estará totalmente impulsado por el ciclo de la demanda, con un ritmo claramente divergente: julio-agosto es la tradicional temporada baja de altas temperaturas, las tasas de operación de la industria manufacturera son bajas en verano, los usuarios finales de carburo continúan digiriendo el inventario del primer semestre, la voluntad de reaprovisionarse activamente es débil, el mercado se caracteriza principalmente por operaciones de pequeño volumen por demanda rígida, y la débil demanda seguirá limitando el margen de subida del precio del tungsteno; el mercado en general muestra un patrón de consolidación de «sin demanda no hay mercado», con las fluctuaciones de precios siguiendo totalmente el ritmo de compras de la cadena descendente. A medida que la temporada alta tradicional de fabricación entra en septiembre-diciembre, la fabricación de maquinaria, máquinas herramienta, herramientas de corte y piezas de automóvil entran en la temporada alta anual de acumulación de existencias, la demanda rígida tradicional se recupera de manera constante, la expansión de capacidad de obleas fotovoltaicas sigue materializándose, la demanda incremental de alambre de tungsteno se concentra en el segundo semestre, las tareas anuales de adquisición de defensa se entregan intensivamente, la brecha de suministro de productos de tungsteno de alta pureza fuera de China sigue ampliándose y los pedidos de exportación de materiales de tungsteno de alta gama aumentan de forma constante; la recuperación conjunta de múltiples fuerzas de la demanda se convertirá en el motor principal de los repuntes del precio del tungsteno en el segundo semestre. Mientras tanto, tras las fuertes subidas y bajadas del primer semestre, el apetito por el riesgo en toda la cadena industrial se ha enfriado significativamente, y la compra de materias primas por parte de las empresas descendentes se ha vuelto más racional y prudente; en el segundo semestre, si los precios del tungsteno repuntan rápidamente y vuelven a desafiar máximos, los usuarios finales volverán a adoptar estrategias de reducción de compras y desabastecimiento, limitando así la magnitud de las subidas de precios. Cuánto y durante cuánto tiempo pueden subir los precios depende por completo de la fortaleza de la absorción de la demanda: si la demanda es fuerte, el repunte puede mantenerse; si la demanda es débil, el repunte se detendrá rápidamente. La presión restrictiva de la demanda sobre el mercado alcanza su punto máximo del año, y el mercado en general se aleja oficialmente del patrón volátil impulsado por las expectativas de oferta en el primer semestre, entrando de lleno en una fase de fijación de precios basada en los fundamentos de la demanda.

Desde una perspectiva integral de los fundamentos de oferta y demanda, SMM estima que el suministro de concentrado primario de tungsteno de China en todo el año 2026 caerá aproximadamente un 1,5% interanual, reduciéndose la disminución principalmente en el segundo semestre. Mientras tanto, la estructura del comercio de tungsteno para el año muestra una clara tendencia de crecimiento de las importaciones netas, acompañada de un aumento del 30% interanual en el suministro de chatarra de tungsteno. El equilibrio oferta-demanda de tungsteno en China pasa de una oferta ajustada en 2025 a un equilibrio ajustado en 2026. En el segundo semestre, todas las variables de estímulo fuertes del lado de la oferta ya se han materializado, el margen tiende a estabilizarse y ya no dominan la fijación de precios del mercado; la lógica central del mercado se inclina por completo hacia el lado de la demanda. No obstante, al ser un metal estratégico, la escasez de oferta de tungsteno establecerá el precio mínimo del sector. Se espera que los precios del concentrado de tungsteno en el segundo semestre se consoliden en el rango de 300.000-600.000 yuanes por tonelada estándar (base 65% WO3). En cuanto al ritmo, el mercado continuará consolidándose con debilidad bajo la presión de la temporada baja de demanda en julio y agosto. Desde finales del tercer trimestre hasta el cuarto, a medida que la oferta se ajusta temporalmente debido a la brecha en la transición de los índices mineros, la “temporada alta de septiembre-octubre” impulsa la recuperación de la reposición de existencias, y el diferencial de precios entre los mercados chino y extranjero sigue catalizando los pedidos de exportación, se espera que múltiples factores positivos proporcionen un fuerte soporte a los precios del tungsteno, y el mercado podría protagonizar una tendencia alcista moderada y ordenada. Aún es necesario prevenir los siguientes riesgos: Primero, si los precios de las materias primas aumentan de manera irracional y brusca a corto plazo, esto elevará continuamente los costes de producción de aleaciones, reducirá los beneficios de las empresas de productos derivados y obligará a los usuarios finales a recortar la producción, generando un efecto de retroalimentación negativa. Segundo, el riesgo de una presión de venta concentrada en el mercado de chatarra de tungsteno aún persiste. Tercero, el impacto de la expansión de capacidad en minas fuera de China en el panorama de suministro a largo plazo.