1. Revisión del mercado en H1

Tendencias de precios: máximos seguidos de mínimos, con el centro desplazándose continuamente a la baja

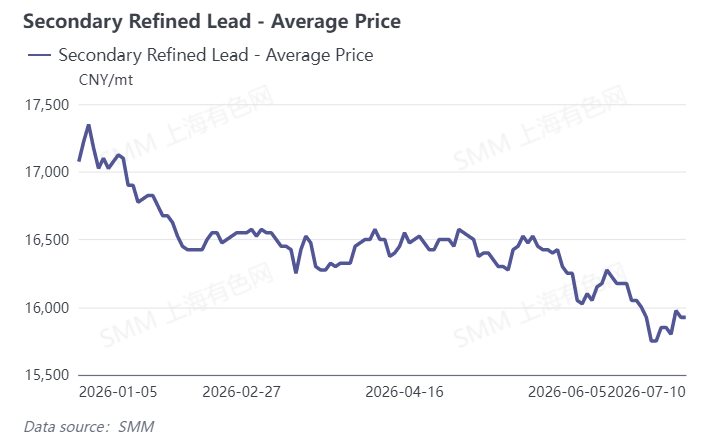

En el primer semestre de 2026, los precios del plomo secundario mostraron un patrón de retroceso tras un rápido aumento y luego una deriva a la baja. Según datos de SMM, el plomo refinado secundario promedió 17.075 yuan/t al inicio del año, alcanzó el máximo intradía de 17.350 yuan/t el 7 de enero y luego entró en una trayectoria descendente. Desde finales de enero hasta febrero, la reposición de existencias aguas abajo por debajo de las expectativas durante el Año Nuevo Chino y la acumulación de inventarios hicieron que los precios retrocedieran hasta alrededor de 16.500 yuan/t. De marzo a abril, el mercado se consolidó bajo presión, con los precios manteniéndose en un estrecho rango de 16.250–16.575 yuan/t. A partir de finales de mayo, la temporada baja, combinada con vientos macroeconómicos adversos, presionó los precios, acelerando la caída, y a finales de junio cayeron por debajo de 16.000 yuan/t. A fecha del 10 de julio, el plomo refinado secundario se cotizaba a 15.925 yuan/t, habiendo caído 1.150 yuan/t acumulados en el primer semestre, un descenso del 6,7%.

Producción: deslizamiento desde máximos, tasas de operación se mantienen débiles

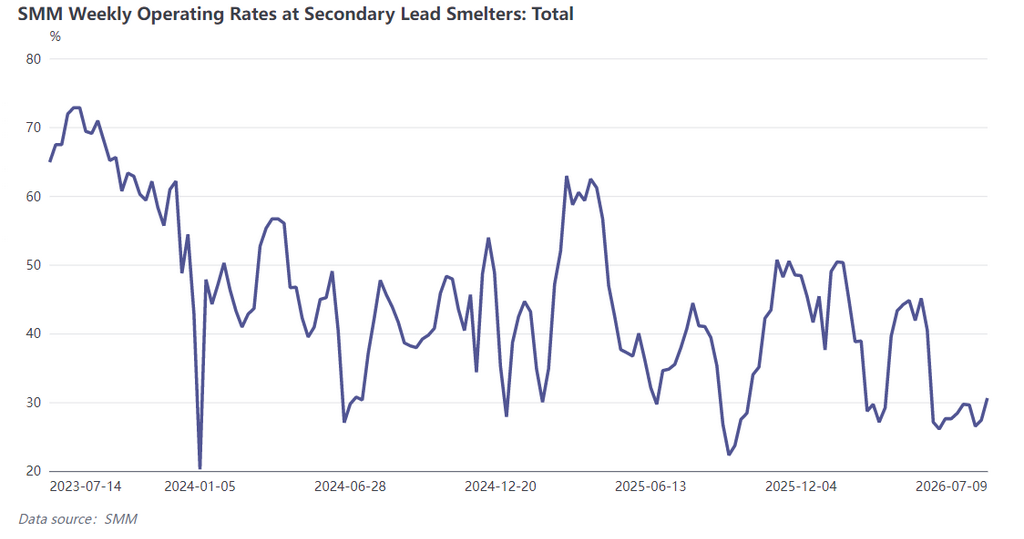

En el primer semestre, la producción de plomo refinado secundario mostró un patrón de máximos tempranos y mínimos posteriores. La producción de enero registró un pico anual de 282.000 t, y luego disminuyó mes a mes. Debido al Año Nuevo Chino, las reanudaciones de producción fueron lentas en febrero, y la tasa de operación semanal en cuatro provincias de China cayó desde alrededor del 50% a principios de enero hasta un mínimo del 27,12% a principios de marzo. La tasa de operación repuntó brevemente hasta el 43,26% a finales de marzo, antes de volver a caer. En mayo, las paradas por mantenimiento y los recortes de producción en todo el sector se implementaron de forma intensiva; cuatro grandes fundiciones en el este, norte y noroeste de China detuvieron la producción, y siete empresas grandes y medianas aplicaron recortes de producción escalonados. La producción mensual cayó un 18,96% intermensual y un 9,26% interanual. En junio, la producción solo aumentó un 2,23% intermensual, lo que representa una contracción del 31,2% respecto al pico de enero, y la tasa de operación semanal en las cuatro provincias se mantuvo estancada en niveles bajos del 28,4%–29,7%, con tasas de operación generales del sector deprimidas.

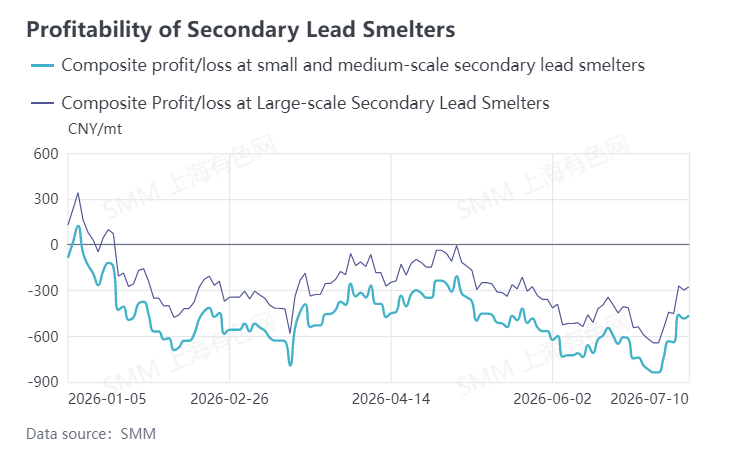

Beneficio: todo el sector sumido en pérdidas

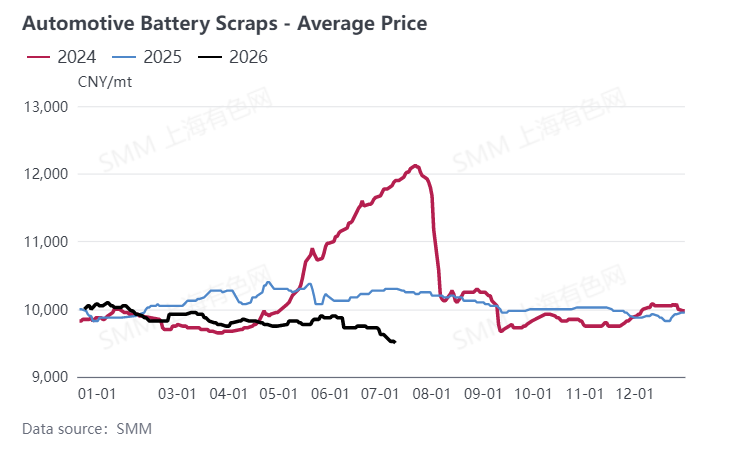

En el primer semestre, la rentabilidad del sector del plomo secundario siguió deteriorándose, con el sector registrando pérdidas bajo presión durante todo el período. A principios de enero, las grandes empresas aún tenían un exiguo beneficio de 79 yuan/t, pero el precio medio de las baterías de vehículos eléctricos usadas se mantuvo en un alto coste de 9.725 yuan/t, lo que, combinado con la venta de productos con descuento, empujó rápidamente los beneficios del sector a números rojos. Para finales de febrero, las pérdidas se ampliaron aún más, con las grandes empresas perdiendo 344 yuan/t y las pequeñas y medianas 558 yuan/t. En las fluctuaciones posteriores del mercado, las pérdidas solo se estrecharon brevemente y el sector no logró volver a la rentabilidad. A fecha del 10 de julio, las grandes empresas perdían 277 yuan/t, mientras que las pequeñas y medianas perdían 464 yuan/t. El principal desafío del sector es la rígida inversión causada por los elevados costes de las materias primas y los bajos precios de venta de los productos acabados, junto con las inversiones de precios alternantes entre el plomo secundario y el primario, lo que provoca que las fundidoras «pierden dinero en cuanto producen».

II. Perspectivas del mercado en H2

En cuanto a los precios, SMM espera que los precios del plomo secundario permanezcan deprimidos en el segundo semestre. Los altos costes de las baterías desechadas proporcionan un soporte rígido en la base para los precios del plomo, pero tres factores negativos —expectativas de subidas de tipos de interés, altos inventarios en la LME y la temporada baja de consumo aguas abajo— siguen limitando el margen de subida. Si la demanda de acumulación de existencias durante la posterior temporada alta de consumo (agosto-septiembre) se libera según lo esperado, junto con una oferta persistentemente baja, se espera que los precios se estabilicen y repunten puntualmente, pero con una magnitud limitada.

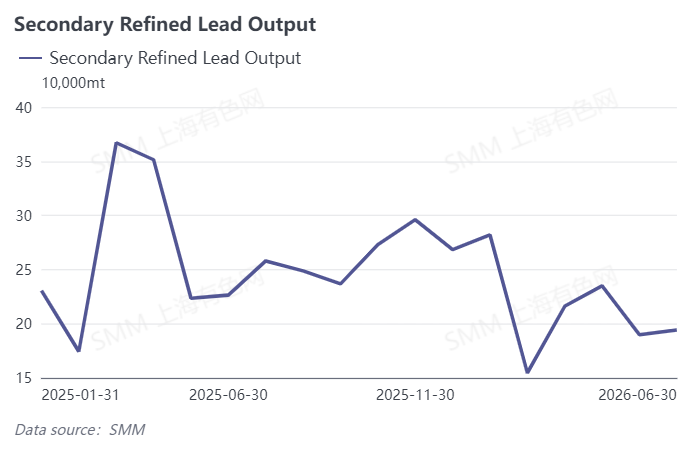

En el lado de la producción, se espera que la producción de plomo crudo secundario en julio aumente ligeramente intermensual en menos de 10.000 toneladas métricas respecto a junio, mientras que la producción de plomo refinado secundario disminuye ligeramente en medio de la estabilidad. Una importante planta del este de China que se sometió a mantenimiento en junio planea reanudar la producción a principios de julio, y una fundición del noroeste que anteriormente pospuso operaciones está observando el mercado. Sin embargo, bajo las triple restricciones de un reciclaje ajustado de baterías usadas, la ausencia de una reducción significativa de las pérdidas a nivel industrial y una temporada baja continua de usuarios finales, es difícil que se materialice un aumento sustancial de la producción. La recuperación de la producción a mediano y largo plazo depende de tres variables clave: si la circulación del reciclaje de baterías usadas puede mejorar, la fuerza de la recuperación en los pedidos de baterías de los usuarios finales y la magnitud de la llegada de lingotes de plomo importados.

En el lado del beneficio, a corto plazo la industria seguirá soportando la doble presión de “costos altos y precios débiles”. La mejora de la rentabilidad depende de un repunte en los precios del plomo y una relajación de los costos de las baterías usadas. En el segundo semestre, el enfoque estará en el ritmo de reabastecimiento de los usuarios finales durante la temporada alta de consumo y la llegada de materias primas.

![Oferta y demanda del mercado de plomo, ambas débiles; cuidado con el riesgo de retroceso del precio del plomo tras un rápido aumento antes de la entrega [SMM Lead Market Weekly Forecast]](https://imgqn.smm.cn/usercenter/LCtEk20251217171721.jpeg)

![Los precios del plomo cayeron antes de repuntar, mientras que el comercio en el mercado spot se tornó tranquilo [Revisión semanal del mercado spot de plomo refinado de SMM]](https://imgqn.smm.cn/usercenter/hrxHx20251217171721.jpeg)

![El consumo en el mercado de uso final es débil, los aumentos de precios de las baterías de plomo-ácido son difíciles [Revisión semanal del mercado de baterías de plomo-ácido de SMM]](https://imgqn.smm.cn/usercenter/PKFMX20251217171721.jpg)