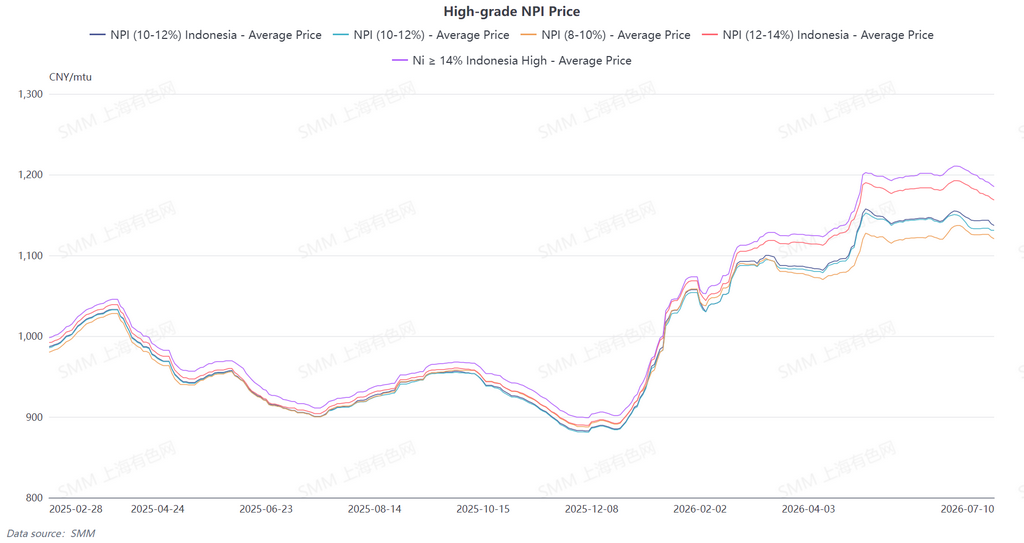

El precio medio del NPI de alta ley del 10-12% según SMM cayó en comparación con la semana anterior en 1,2 yuan/unidad de níquel, hasta 1.132,5 yuan/unidad de níquel (precio de fábrica, impuestos incluidos), y el precio medio del índice FOB del NPI indonesio bajó semanalmente 0,46 dólares/unidad de níquel, hasta 146,23 dólares/unidad de níquel. El NPI de alta ley al contado continuó su trayectoria descendente esta semana, intensificándose aún más la pugna entre posiciones largas y cortas. Las transacciones se mantuvieron lentas durante toda la semana, y las divergencias de precios entre los segmentos upstream y downstream se ampliaron gradualmente.

A principios de la semana, se impuso un sentimiento de cautela, con solo algunas operaciones esporádicas. El diferencial de precios entre cargas de diferentes calidades siguió reduciéndose, y tanto compradores como vendedores quedaron en un punto muerto, con un fuerte sentimiento de espera. El mercado de futuros se movió lateralmente, sin lograr impulsar una recuperación en las operaciones al contado. A mediados de la semana, las expectativas bajistas se intensificaron aún más. Las acerías downstream preveían en general una continuidad de la debilidad de los precios, y su inclinación a presionar para obtener precios más bajos se hizo más evidente. El ritmo de aprovisionamiento siguió desacelerándose. Por el lado de la oferta, la mayoría de los vendedores mantuvieron estables sus cotizaciones y mostraron poca disposición a ajustar los precios, lo que intensificó la pugna entre oferta y demanda. En la segunda mitad de la semana, la demanda downstream de compras a bajo precio se liberó de forma concentrada. Las principales acerías emitieron licitaciones y órdenes de compra a precios bajos, reduciendo así los precios de compra deseados del mercado. Sin embargo, limitados por los costos, los proveedores upstream se mostraron reacios a vender y carecieron de motivación para ofrecer concesiones sustanciales de precio. La brecha psicológica de precios entre upstream y downstream siguió ampliándose. Las consultas aumentaron, pero fue difícil traducirlas en transacciones a granel. Mientras tanto, al debilitarse el mercado durante la semana, la prima por escasez en las cargas de alta ley se erosionó gradualmente, y el diferencial de precios entre el NPI de alta y baja ley se redujo. A corto plazo, es poco probable que cambie el patrón de debilidad y consolidación. La demanda de acero inoxidable en temporada baja no mostró signos de recuperación, y persistió el sentimiento downstream de presionar a la baja los precios. Por su parte, el soporte de los costos de fundición se mantuvo firme, y los proveedores mostraron una fuerte voluntad de abstenerse de vender y mantener los precios. El margen para nuevas caídas de precios es limitado. De cara al futuro, se espera que el mercado continúe en una pugna constante entre upstream y downstream, con divergencias de precios difíciles de reducir en el corto plazo, transacciones al contado que difícilmente experimenten un aumento significativo de volumen, y los precios generales consolidándose en un tono débil dentro de un rango.

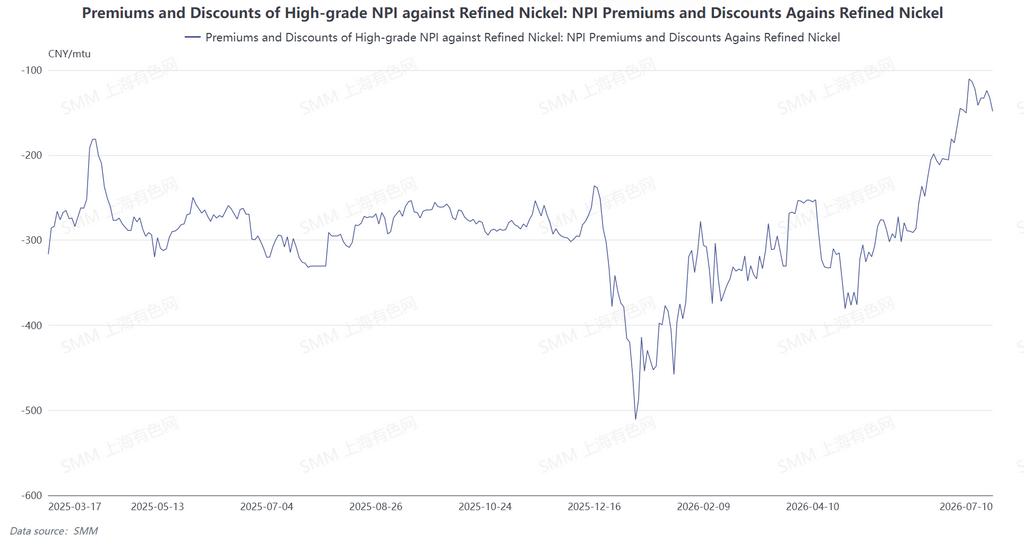

Desde la perspectiva de la conversión de NPI a mata de níquel de alta ley, el descuento del NPI de alta ley respecto al níquel refinado se amplió ligeramente esta semana. El cambio en el diferencial de precios fue impulsado principalmente por las tendencias divergentes de los precios en ambos extremos. Por un lado, el precio medio del níquel refinado subió ligeramente. Por otro lado, el NPI de alta ley siguió presionado por los bajos precios de licitación de las principales acerías, y los compradores downstream liberaron órdenes de compra a bajo precio de forma concentrada, lo que hizo bajar el precio medio al contado del NPI en todo el mercado. Como resultado, el descuento del NPI de alta ley se amplió, con el descuento medio respecto al níquel refinado ampliándose ligeramente a 134,2 yuan por unidad de níquel. De cara a la próxima semana, se espera que los precios del níquel refinado retrocedan, mientras que el NPI, bajo la presión downstream, carece de impulso suficiente para una recuperación de precios. Esto podría hacer que el descuento del NPI de alta ley respecto al níquel refinado se amplíe aún más, aunque sigue sin existir el incentivo para la conversión de NPI a mata de níquel de alta ley.

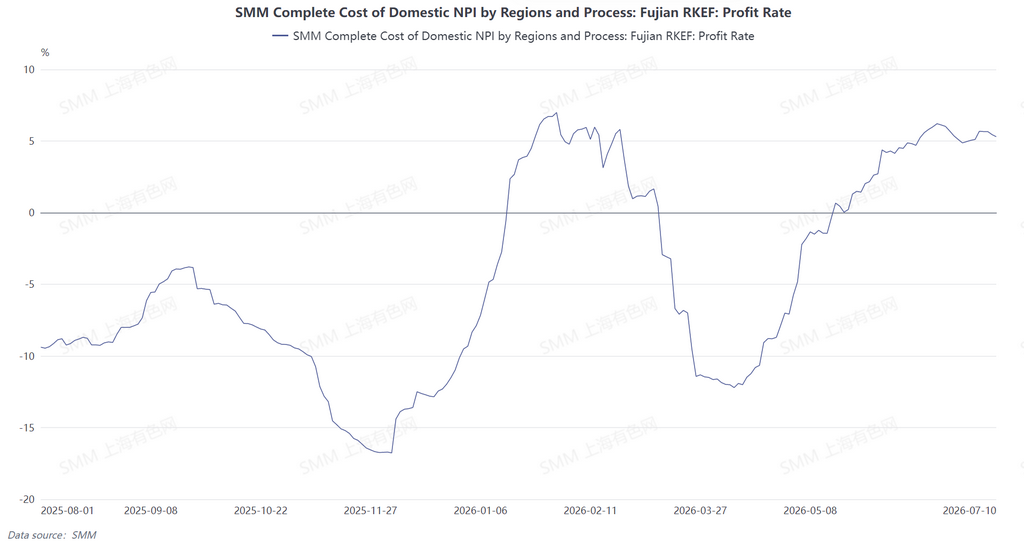

Esta semana, los precios de las materias primas clave de mineral de níquel en el sector de fundición de China se mantuvieron estables, mientras que los combustibles y materiales auxiliares como el carbón de coque y el coque se debilitaron ligeramente. Los costos generales de fundición se mantuvieron en gran medida estables, sin fluctuaciones notables. En la región de Indonesia, los precios del mineral de níquel nacional retrocedieron, y las fundiciones locales continuaron aumentando la proporción de mineral de níquel importado de bajo costo. Aunque los costos fijos como la electricidad aún ejercieron una presión rígida, el costo integral de producción general todavía tenía margen a la baja. Se espera que las ganancias de las fundiciones se recuperen hasta cierto punto.