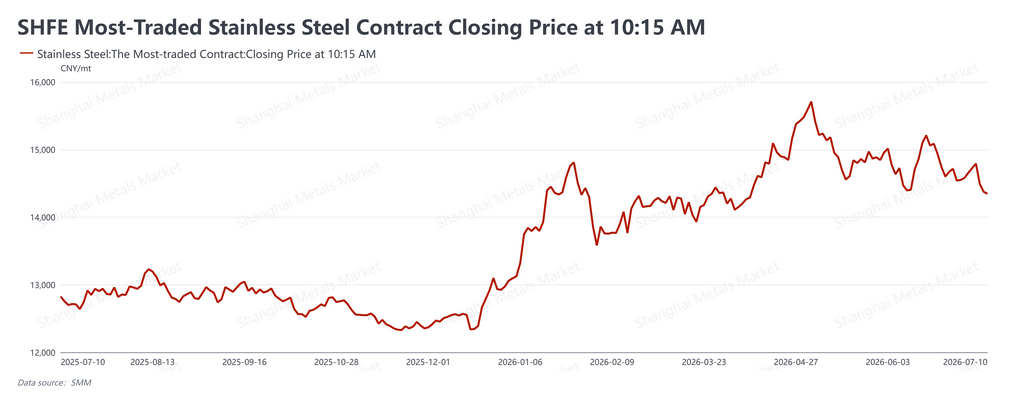

Los futuros de acero inoxidable de China cayeron bruscamente esta semana, rompiendo un patrón reciente de rango limitado, ya que la debilidad de los precios del níquel y la débil demanda de la tradicional temporada baja estival se combinaron para empujar el mercado a la baja. El contrato de referencia cerró a 14.345 RMB/tm (aproximadamente 2.116 USD/tm) el 10 de julio, una caída de 310 RMB/tm (unos 46 USD/tm), o un 2,11%, desde el cierre del viernes anterior de 14.655 RMB/tm (aproximadamente 2.162 USD/tm). El contrato cerró por debajo del nivel muy vigilado de 14.500 RMB/tm (alrededor de 2.139 USD/tm) en tres sesiones consecutivas a partir del miércoles y no logró recuperarlo. La característica definitoria de la semana fue la ampliación de la brecha entre futuros y contado: los futuros siguieron al níquel a la baja, mientras que los precios al contado se mantuvieron mucho mejor, respaldados por las acerías que defendían sus precios de venta y los bajos inventarios sociales.

Las señales macro fueron mixtas y ofrecieron solo una compensación parcial

En el exterior, el sentimiento se mantuvo cauteloso pero sin dirección clara. Las actas de la última reunión de la Reserva Federal de EE. UU. mostraron que una pequeña minoría de funcionarios aún veía argumentos para una subida de tipos en junio, aunque la mayoría prefirió mantenerlos estables, con una inclinación a eliminar el lenguaje de "sesgo expansivo" de la declaración de política, lo que refleja una división real sobre el camino a seguir. El gobernador de la Fed, Christopher Waller, argumentó que una orientación futura no necesariamente es mejor cuando hay más de ella, y dijo que el riesgo de inflación ahora supera al riesgo de empleo. El miembro del Consejo de Gobierno del Banco Central Europeo, Mullen, dijo que la inflación ha retrocedido tras la reciente caída del precio del petróleo, colocando al BCE en una "posición favorable" después de su última subida. El FMI recortó su previsión de crecimiento mundial mientras elevó sus perspectivas para China, y los datos comerciales de EE. UU. mostraron que el déficit de mayo se amplió a su mayor nivel en más de un año debido al amplio crecimiento de las importaciones y unas exportaciones más débiles.

A nivel nacional, el IPC de China de junio subió un 1,0% interanual y el IPP subió un 4,1%. La asignación total de 200.000 millones de RMB para el programa de actualización de equipos "dos nuevos" ya se ha desembolsado. El PMI de servicios RatingDog de junio se situó en 54,1, 0,3 puntos menos, pero aún marcando 42 meses consecutivos de expansión. El Banco Popular de China lanzó una operación de repo inverso por 1 billón de RMB el 6 de julio, poniendo fin a tres meses consecutivos de contracción neta de liquidez. Estas señales internas se inclinaron al apoyo, pero no fueron suficientes para contrarrestar el lastre directo de la caída de los precios del níquel en el mercado de futuros.

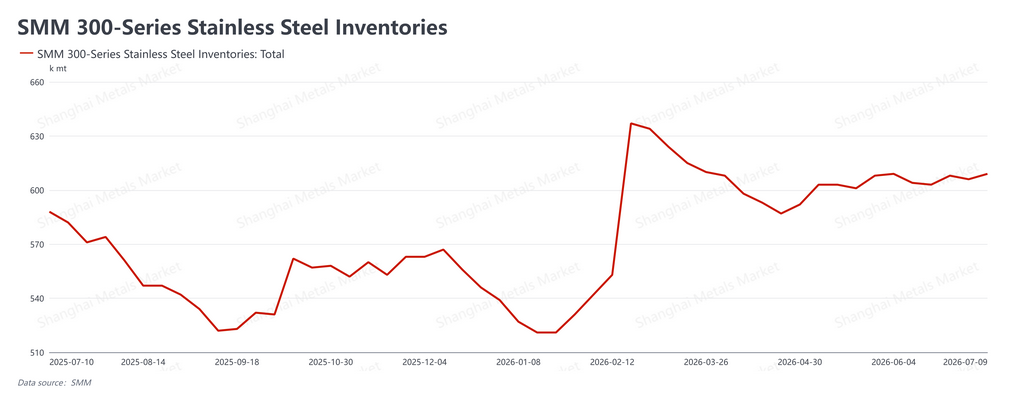

La desacumulación de inventarios se estancó, pero los precios al contado se mantuvieron firmes

El inventario social rastreado por SMM se situó en 943.700 tm esta semana, un aumento de aproximadamente 8.300 tm con respecto a la lectura anterior de 935.400 tm del 2 de julio. La desacumulación se ha estancado y se ha convertido en un leve aumento de existencias, aunque el incremento es modesto y el inventario absoluto permanece en un nivel relativamente bajo, limitando por ahora la presión sobre los precios al contado.

La resistencia del contado esta semana se basó en tres factores. Primero, las acerías han mantenido un firme control sobre los precios de fábrica, lo que ha limitado el volumen de material que llega al mercado y mantenido una presión de oferta real limitada. Segundo, los comerciantes en su mayoría han estado reduciendo sus propios inventarios para vender, en lugar de liquidar existencias con descuentos, por lo que no ha surgido una venta de pánico. Tercero, aunque los compradores intermedios siguen siendo cautelosos y compran en gran medida según sus necesidades, la demanda rutinaria de reposición se ha mantenido razonablemente bien, y las noticias de mantenimiento planificado y recortes de producción en las acerías han reforzado el tono más firme del contado.

Dicho esto, el panorama general sigue siendo débil. El mercado ha entrado de lleno en su temporada baja tradicional, la demanda de los usuarios finales es naturalmente débil, y la continua caída de los futuros ha mermado la confianza en la negociación, manteniendo bajos los volúmenes de transacción. Este sigue siendo el factor bajista clave en los fundamentos.

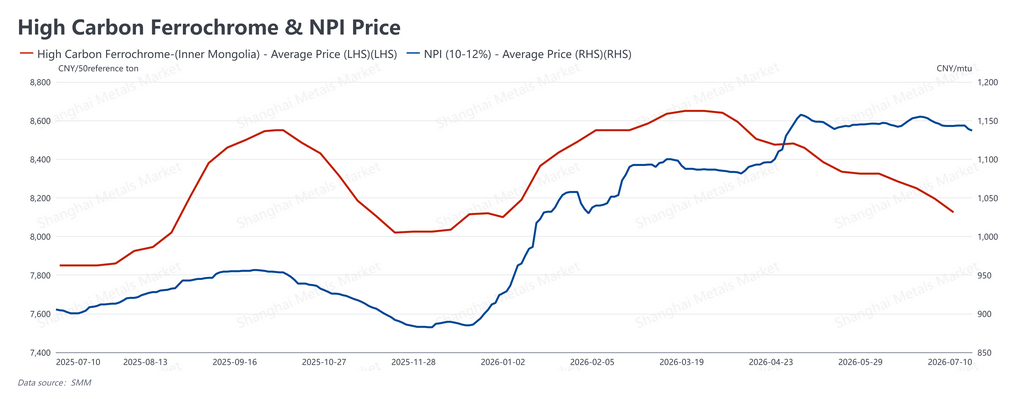

Los costes de las materias primas se relajaron, mejorando los márgenes de las acerías

Los precios del arrabio de níquel (NPI) se situaron en 1.131 RMB/punto de níquel (unos 167 USD/punto de níquel) esta semana, ligeramente por debajo de los 1.133 RMB/punto de níquel (unos 167 USD/punto de níquel) de la semana anterior. El ferrocromo de alto carbono se mantuvo en 8.100 RMB/50 tm base (unos 1.195 USD) durante toda la semana, 25 RMB menos (unos 4 USD) que los 8.125 RMB/50 tm base (unos 1.198 USD) anteriores.

Los precios de las materias primas cayeron más rápido que los de los productos acabados, mejorando el diferencial de coste-precio. Combinado con la firmeza de los precios al contado respaldados por las acerías, esto amplió los márgenes de fusión en todo el sector esta semana, una modesta mejora en el entorno de rentabilidad. Esto, a su vez, está proporcionando cierto soporte a los programas de producción actuales, y aún no hay señales claras de un endurecimiento de la oferta a corto plazo.

Perspectivas

El mercado de esta semana mostró un patrón de dos caras: las señales macro mixtas y la caída de los precios del níquel empujaron a los futuros a través de un nivel de soporte clave, mientras que la disciplina de precios de las acerías, los bajos inventarios y las expectativas de suministro relacionadas con el mantenimiento mantuvieron apuntalados los precios al contado, ampliando la brecha entre futuros y contado. De cara al futuro, las variables clave son si la profundización de la temporada baja erosionará aún más la demanda de los usuarios finales y si los precios del níquel pueden encontrar un suelo; ambas determinarán cuánto tiempo puede mantenerse el soporte al contado. Si las compras de los intermedios se debilitan aún más o la acumulación de inventarios se acelera, la resistencia de los precios al contado podría verse presionada. Es probable que el contrato de futuros se mantenga en un patrón débil y limitado en el corto plazo, con la zona de soporte habiéndose desplazado a la baja tras la ruptura de esta semana. Se recomienda a los clientes del sector que sopesen racionalmente la volatilidad impulsada por los factores macro, sigan de cerca los volúmenes de transacciones al contado en temporada baja y la digestión real de inventarios, sean cautelosos a la hora de perseguir movimientos en cualquier dirección, y mantengan una postura operativa estable.