I. Puntos clave

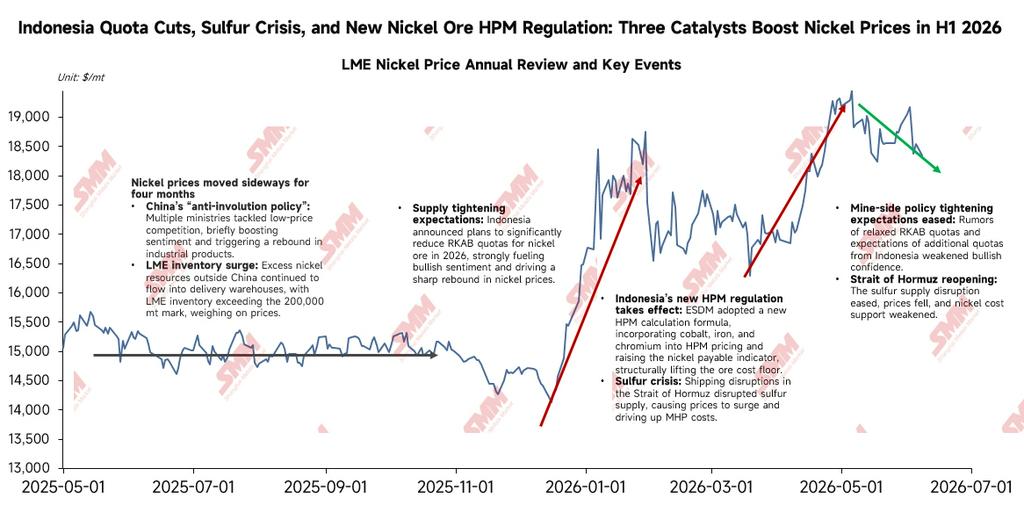

En el primer semestre de 2026, los precios del níquel mostraron amplias fluctuaciones caracterizadas por un patrón de «rebote desde mínimos—consolidación en máximos—retroceso y consolidación». El contrato de níquel más negociado en la LME se disparó desde 14.000 $/t a principios de año hasta cerca de 20.000 $ en mayo, antes de retroceder a 16.000-17.000 $ en julio; el contrato de níquel más negociado en la SHFE subió de 110.000 yuan/t a más de 150.000 yuan/t, y luego retrocedió a 125.000-130.000 yuan/t. La lógica impulsora de este movimiento del mercado fue la resonancia entrelazada de tres temas principales: un cambio en las políticas de recursos de Indonesia, fluctuaciones repetidas en las expectativas de liquidez macroeconómica global y el impacto de los conflictos geopolíticos en los costos de las materias primas. El centro de los precios del níquel sí subió en comparación con 2025, pero la «sombra del superávit» no se ha disipado.

En el segundo semestre de 2026, las variables clave para seguir los precios del níquel son las siguientes: Primero, los resultados de la aprobación de la revisión de la cuota RKAB de Indonesia en julio. Un aumento significativo de la cuota reduciría sustancialmente el déficit de oferta y presionaría a la baja los precios del níquel. Segundo, la trayectoria de la política de la Fed —si persistirá la señal restrictiva del diagrama de puntos de junio— que afecta al índice del dólar estadounidense y al centro de valoración de las materias primas. Tercero, el suministro de azufre y la situación en el estrecho de Ormuz, que determina la fuerza del soporte de costos a lo largo de la cadena MHP–sulfato de níquel–níquel refinado. Cuarto, la demanda de acero inoxidable y baterías ternarias para vehículos de nueva energía (NEV). Quinto, el ritmo de reducción de inventarios visibles a nivel mundial. Una reducción sostenida de inventarios serviría como una señal de soporte real, mientras que inventarios elevados limitarían la elasticidad de los precios. En un escenario neutral, se espera que los precios del níquel en la LME se negocien en el rango de 15.500-17.500 $/t en el segundo semestre.

II. Entorno macroeconómico – Inversión de las expectativas de liquidez, impacto sustancial de los costos geopolíticos y el patrón de «doble fortaleza» del RMB

1. Trayectoria de la política de la Fed: «De moderada a restrictiva»

A principios de año, el mercado esperaba ampliamente recortes de tipos de 50-100 pb en el primer semestre de 2026, y el índice del dólar estadounidense cayó por debajo de 97 en un momento dado, creando un entorno de liquidez relativamente laxo. Sin embargo, a mediados de año, la postura restrictiva del nuevo presidente de la Fed, Kevin Warsh, sorprendió al mercado. La reunión de junio mantuvo las tasas sin cambios y el diagrama de puntos señaló un sesgo hacia subidas de tipos, lo que llevó a una revisión sistemática de la lógica de una “actuación acomodaticia” previamente descontada. Esto lastró directamente la valoración de metales industriales como el níquel, siendo un detonante macroeconómico clave de la caída del precio del níquel en junio.

2. Los conflictos geopolíticos pasaron de las ‘operaciones de refugio’ a los ‘choques de costes reales’

La situación en Oriente Medio (tensiones entre Estados Unidos, Israel e Irán y perturbaciones en el estrecho de Ormuz) no solo elevó las primas energéticas y de refugio seguro, sino que, a través del vínculo crítico del suministro de azufre, aumentó directamente el coste de producción del MHP de Indonesia (cada tonelada métrica de MHP en contenido metálico consume unas 10 toneladas métricas de azufre), constituyendo el principal impulsor del aumento en forma de pulso del precio del níquel en mayo. Tras alcanzarse un acuerdo de alto el fuego entre Estados Unidos e Irán a mediados de junio, las primas energéticas y de refugio seguro disminuyeron, lo que provocó un pico y una posterior corrección en las materias primas, confirmando el doble impacto de las variables geopolíticas en los precios del níquel.

3. La macroeconomía china y la ‘doble fortaleza’ del RMB proporcionan una compensación única

En un contexto de fortaleza generalizada del dólar estadounidense, el RMB onshore fue contracorriente, apreciándose de 6,98 a 6,79 (una ganancia de alrededor del 2,9%). La fortaleza relativa del RMB, con la caída del tipo de cambio (USD/CNY bajó), hizo que los costes de importación disminuyeran drásticamente, abriendo la ventana de importación y generando beneficios de arbitraje. Sin embargo, a medida que grandes volúmenes de níquel importado ingresaron en el mercado interno, la oferta al contado de placas de níquel en China aumentó, acelerando el ritmo de acumulación de inventarios y presionando los precios internos. Al mismo tiempo, los inventarios de níquel en la LME disminuyeron, lo que llevó a una reparación del ratio de precios SHFE/LME del níquel, y la ventana de importación se cerró de nuevo en mayo.

III. Política industrial de Indonesia—Transformación sistémica de “Expandir capacidad” a “Controlar la cadena para incrementar precios”

En el primer semestre de 2026, la política del sector del níquel de Indonesia completó un giro estratégico, desplegando sistemáticamente un paquete de medidas centrado en “controlar la oferta, estabilizar los precios y aumentar el valor añadido de los recursos”, que se convirtió en la variable fundamental clave que impulsó las amplias fluctuaciones de los precios del níquel.

1. Endurecimiento significativo de las cuotas totales del RKAB y estructura de asignación sesgada

A principios de año, Indonesia's ESDM anunció que la cuota de mineral de níquel para 2026 se reduciría drásticamente de 379 millones de wmt en 2025 a 270 millones de wmt. El mayor proyecto de mina de níquel del mundo, WBN, sufrió una reducción «en picado» de su cuota para 2026; se agotó en mayo, lo que provocó recortes y paradas de producción a gran escala, alimentando la persistente preocupación por la escasez de suministro en el primer semestre. Las autoridades indonesias han aclarado que del 1 al 31 de julio de 2026 será el período de solicitud de mitad de año para cuotas RKAB suplementarias, dando prioridad a los mineros que cumplan las normas y cuenten con capacidad integrada de fundición downstream nacional (como los que respaldan proyectos de NPI o HPAL). El forcejeo político de mitad de año en torno a las cuotas RKAB se está intensificando.

2. Reforma de la fórmula de precios HPM: de la fijación basada únicamente en el níquel a la fijación integral de múltiples elementos

La nueva fórmula, en vigor desde el 15 de abril, incorpora por primera vez elementos asociados como hierro, cobalto y cromo en el componente de valor. Indonesia intentó recuperar el valor infravalorado de los recursos asociados en el sistema de precios, elevando los precios de referencia del mineral de níquel y los productos intermedios en toda la cadena de costes. Sin embargo, esta reforma encontró una fuerte oposición de la industria de fundición nacional, que argumentó que reduciría aún más los márgenes de fundición en un contexto de costes de azufre y energía ya disparados.

3. El gobierno indonesio publica oficialmente nuevos reglamentos de control de exportaciones para ferroníquel (FeNi) y NPI

En julio, Indonesia reforzó aún más la supervisión de las exportaciones de productos de níquel de alto valor añadido en virtud del Reglamento del Ministro de Finanzas (KMK) n.º 32/MK/BC/2026 (que aplica el Reglamento del Ministro de Comercio n.º 17/2026). El nuevo reglamento se aplica a los productos del código SA Ex.7202.60.00, incluidos los lingotes y trozos de ferroníquel (FeNi) con un contenido de níquel ≥8%, el ferroníquel esponja (Sponge FeNi) y el ferroníquel granular (Nugget FeNi) con un contenido de níquel ≥4%, así como los productos de ferroníquel de baja ley con 2% ≤ Ni <4% y contenido de hierro ≥75% (que abarcan algunos productos de NPI). La exportación requiere un informe de inspección (LS) y las licencias de exportación pertinentes; a partir del 1 de enero de 2027, la exportación generalmente solo se permitirá a través de empresas estatales de exportación (BUMN Ekspor), con exenciones en circunstancias específicas.

En general, Indonesia está endureciendo cuotas, aumentando impuestos y tasas, e imponiendo controles a la exportación para elevar el valor de los recursos, buscando mantener los precios del níquel dentro de su rango deseado oficialmente reconocido ($19 000-20 000/tm) a largo plazo. Por otro lado, debe equilibrar la estabilidad de la cadena industrial y la confianza de los inversores extranjeros en la implementación real, mostrando así una característica de juego de "apretar primero y luego aflojar, ajustando sobre la marcha".La extrema incertidumbre política fue una de las razones principales detrás de las amplias fluctuaciones en los precios del níquel en H1.

IV. Cambios en las materias primas de productos intermedios de níquel: Reestructuración de la cadena de transmisión de costes

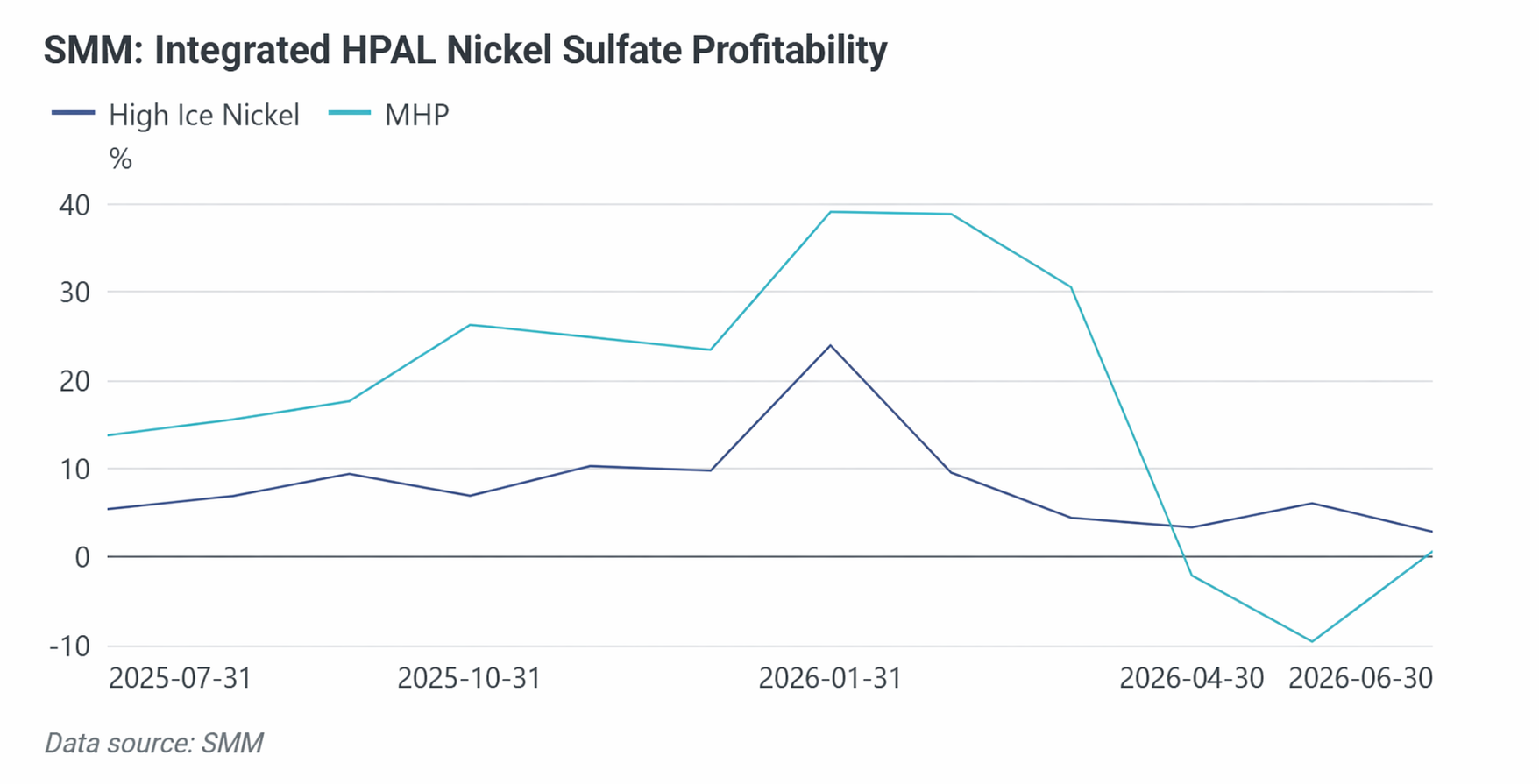

1. MHP y mata de níquel de alta ley: Un juego dinámico dominado por los "costes de materiales auxiliares"

Existen tres rutas principales de producción de materias primas para sulfato de níquel: MHP (hidrometalurgia): la ruta dominante con el mayor crecimiento a largo plazo, pero altamente dependiente del azufre; mata de níquel de alta ley (conversión pirometalúrgica RKEF / ruta de soplado lateral con oxígeno enriquecido): una ruta alternativa con baja dependencia del azufre y elasticidad de costes relativamente estable; disolución de briquetas de níquel: la menos económica, viable solo dentro de ventanas de diferenciales de precios específicas.

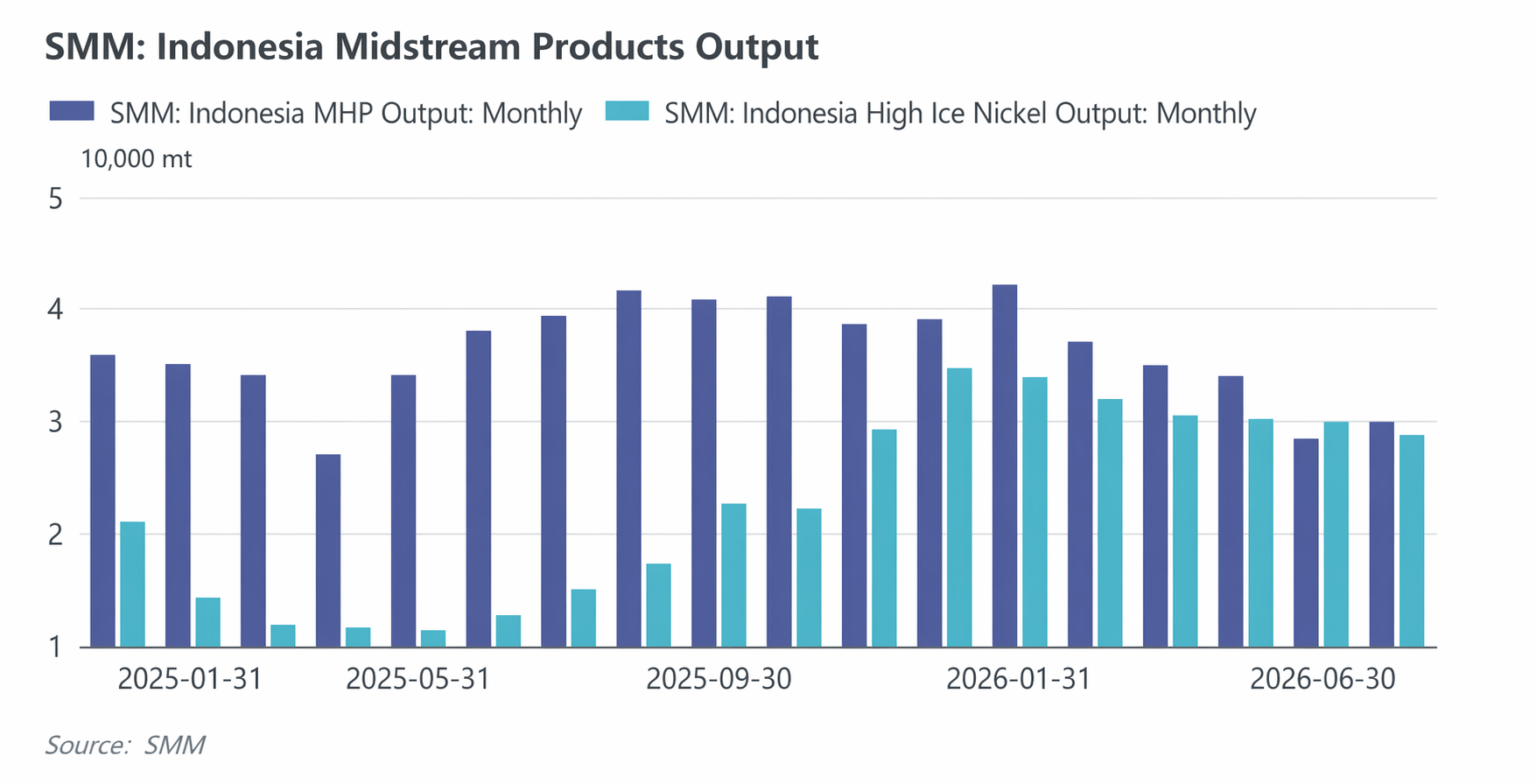

Las bruscas fluctuaciones de los precios del azufre en H1 reconfiguraron la estructura de costes de toda la cadena de la industria del níquel. Producir una tm de contenido metálico de MHP requiere aproximadamente 10 tm de azufre, mientras que las tensiones en el estrecho de Ormuz interrumpieron los canales de importación de azufre de Indonesia, obligando a Huayou Cobalt, a través de Huafei Nickel-Cobalt, a recortar la producción en algunas líneas a partir de mayo. Los precios del azufre se dispararon: el precio del azufre CIF Indonesia de SMM alcanzó un máximo de $1 300/tm, y el choque de costes se transmitió paso a paso a lo largo de la cadena “azufre—MHP—sulfato de níquel—níquel electrodepositado”, convirtiéndose en uno de los principales impulsores del rápido aumento del precio del níquel en mayo. La ruta de la mata de níquel de alta ley, que se basa en la pirometalurgia, depende mucho menos del azufre que el MHP. En consecuencia, durante el pico del precio del azufre, la ventaja de costes de la mata de níquel de alta ley sobre el MHP se amplió significativamente, generando una presión directa de sustitución sobre la cuota de mercado del MHP.

En cuanto a las tendencias de producción, la producción de MHP de Indonesia aumentó ligeramente alrededor de un 0,02% interanual hasta alcanzar 206.000 t en contenido metálico en enero-junio de 2026. Durante el mismo período, la mata de níquel de alta ley registró el crecimiento más impresionante, con una producción que subió aproximadamente un 123% interanual hasta 185.000 t en contenido metálico, fortaleciendo su posición en la competencia por materias primas para sulfato de níquel. A medio y largo plazo, sin embargo, una vez que el suministro de azufre se normalice y los costes del MHP se reduzcan, la ruta MHP, con sus economías de escala y una curva de costes relativamente madura, recuperará su cuota dominante en el mercado de materias primas para sulfato de níquel; después de todo, la base de capacidad de los proyectos de MHP es mucho mayor que la de la mata de níquel de alta ley, y su subproducto de cobalto también aporta una contribución sustancial de ingresos marginales (aproximadamente 4.500 $/t de Ni).

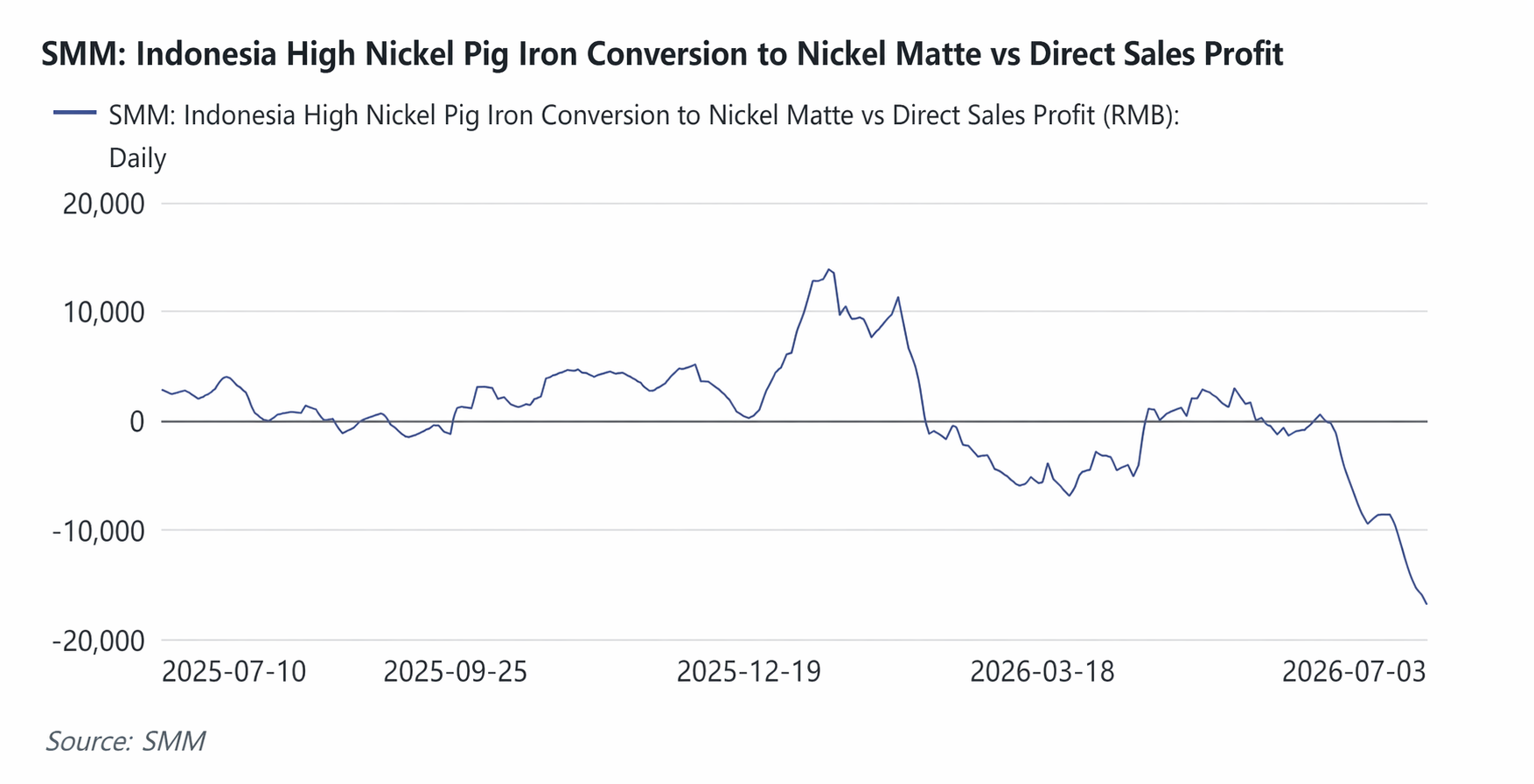

2. El juego del cambio de capacidad de producción entre la mata de níquel de alta ley y el NPI

La mata de níquel de alta ley y el NPI comparten las mismas líneas de producción RKEF y recursos de mineral de níquel laterítico, diferenciándose únicamente en si se añade una etapa de conversión por sulfuración al final. La decisión de conversión es esencialmente un problema de maximización de beneficios: cuando el ingreso marginal de la mata de níquel de alta ley respecto al NPI cubre los costes adicionales de equipamiento y las pérdidas del proceso de sulfuración, las líneas se cambian a mata de níquel de alta ley; en caso contrario, se orientan hacia el NPI. El gráfico de beneficios de conversión muestra que el beneficio de la conversión de NPI a mata de níquel de alta ley solo apareció en abril-mayo. Tras los recortes de producción de MHP en mayo, el déficit mensual de materia prima para sulfato de níquel fue de aproximadamente 8.000 t de Ni, lo que teóricamente exigía una mayor producción de mata de níquel de alta ley para cubrirlo. Sin embargo, debido a las limitaciones de las cuotas RKAB y al continuo descenso de la ley del mineral alimentado a NPI, las empresas integradas priorizaron el suministro de acero inoxidable, dificultando que la mata de níquel de alta ley compensara el déficit de materia prima de MHP. Esta fue una razón clave por la que los precios del sulfato de níquel se mantuvieron firmes incluso después de que los precios del níquel refinado cayeran bruscamente en mayo.

5. Patrón de oferta y demanda de níquel refinado: altos inventarios frente a expectativas de tensión estructural

1. Lado de la oferta: la capacidad de níquel electrodepositado sigue expandiéndose, la producción alcanza récords repetidamente

La tendencia más segura en el lado de la oferta es la liberación sostenida de capacidad y producción de níquel electrodepositado en China e Indonesia. Según datos de SMM, de enero a junio de 2026, la producción de níquel refinado de China fue de 215.000 mt, una tasa de crecimiento interanual del 9%; la producción de níquel refinado de Indonesia fue de 56.000 mt, una tasa de crecimiento interanual del 97%. Mientras tanto, a principios de 2026, el patrón comercial de níquel refinado de China experimentó una inversión temporal. Anteriormente, beneficiándose de la explosión de la capacidad de níquel electrodepositado, China había estado ampliando sus exportaciones netas de níquel refinado. Sin embargo, al entrar en el primer trimestre de 2026, a medida que se amplió el diferencial de precios entre los mercados chino y extranjero y se activó la ventana de arbitraje de importación, China volvió a ser un importador neto de níquel refinado, con importaciones netas superiores a 80.000 mt en enero-abril.

2. Lado de la demanda: Recuperación de la nueva energía, apoyo del acero inoxidable y estabilidad de las aleaciones & acero especial

En el primer semestre de 2026, el acero inoxidable, la mayor aplicación descendente del níquel, mantuvo un crecimiento moderado. La producción total de acero inoxidable en China e Indonesia de enero a junio fue de aproximadamente 23 millones de mt, un aumento interanual de alrededor del 2%. Las acerías mantuvieron tasas de operación relativamente altas durante todo el primer semestre, con un consumo aparente estable.

En el sector de la nueva energía (baterías ternarias), la demanda de níquel experimentó una fuerte recuperación. De enero a junio, la producción de precursores de cátodo ternario de China fue de 528.000 mt, un aumento interanual del 32%; la producción de material de cátodo ternario fue de 493.000 mt, un aumento interanual del 40%.

Aleaciones & acero especial y galvanoplastia, aunque representan una proporción relativamente baja del consumo total de níquel primario, desempeñaron un papel crítico en la demanda de níquel refinado en el primer semestre debido a su insustituibilidad. De enero a junio, la demanda total de níquel refinado de China fue de aproximadamente 140.000 mt, un aumento interanual del 9%. La demanda militar y aeroespacial se fortaleció, mientras que la demanda de fabricación de alta gama se mantuvo estable con un crecimiento moderado.

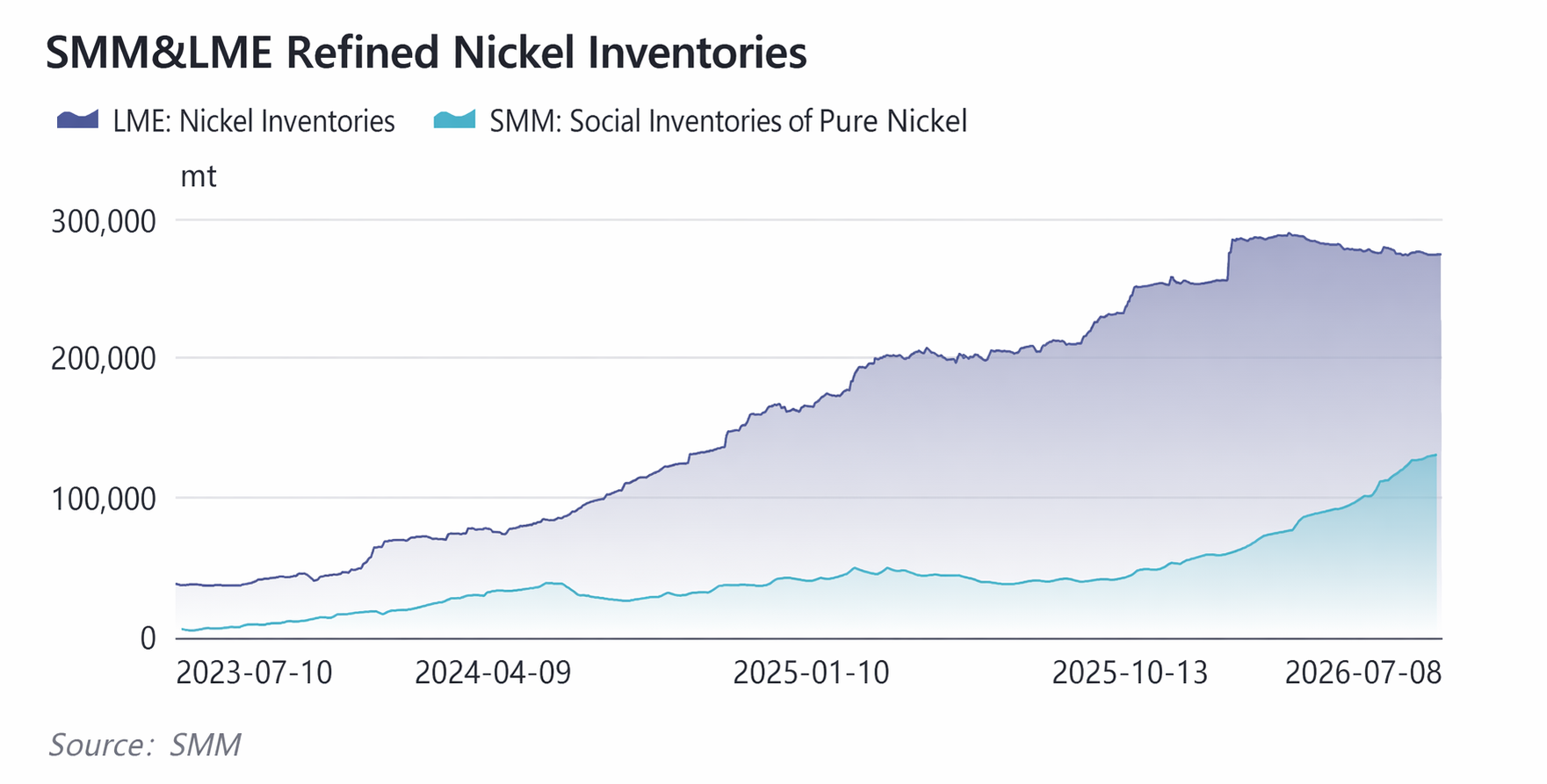

3. Lado del inventario: El inventario visible mundial se mantiene en máximos históricos

A pesar de las bruscas oscilaciones de los precios del níquel en el primer semestre, el inventario visible mundial de níquel se mantuvo en niveles históricamente altos. El inventario de níquel de la LME fluctuó en el rango de 270.000-280.000 mt durante un período prolongado. El inventario social y las existencias en bolsa de China experimentaron una acumulación significativa. Hasta julio, el inventario social de níquel refinado de SMM alcanzó las 130.000 mt, con un inventario total mundial que alcanzó un máximo de 497.000 mt. Los altos inventarios visibles impusieron una restricción significativa al aumento de los precios del níquel. En junio, tras asimilar las narrativas de interrupciones del suministro, el mercado volvió a centrarse en la realidad fundamental de “inventarios elevados y demanda débil”, y los precios del níquel retrocedieron desde un máximo temporal hasta alrededor de 16.100 US$/t.

6. Alertas de Riesgo del 2S 2026 y Previsiones del Precio del Níquel

Basándose en la lógica del 1S, se espera que la evolución de los precios del níquel en el 2S mantenga un patrón fundamental dominado por la pugna de políticas, y que los factores macro amplifiquen la volatilidad. Las siguientes variables merecen un seguimiento cercano: 1. El resultado final de la aprobación de la revisión de las cuotas RKAB en Indonesia en julio; 2. si la trayectoria de la política de la Reserva Federal de EE. UU. en el 2S mantendrá su postura restrictiva (hawkish); 3. si el suministro de azufre puede retornar sustancialmente a la normalidad y si persiste el riesgo de interrupciones reiteradas en la situación del Estrecho de Ormuz; 4. si la demanda de uso final de los sectores de acero inoxidable y nuevas energías puede mostrar una mejora sustancial; 5. el ritmo de desabastecimiento de los inventarios visibles globales.

Sobre la base de los factores que influyen en los precios mencionados anteriormente, se realiza un análisis de escenarios para los precios del níquel:

Escenario bajista (cuotas más favorables de lo esperado): aumento de cuotas ≥30% + retroceso del azufre + presión elevada de inventarios → níquel LME 14.000—16.000 US$/t.

Escenario neutral (mayor probabilidad): cuota ligeramente aumentada pero aún ajustada + azufre se consolida en niveles altos → níquel LME 15.500—17.500 US$/t.

Escenario alcista (cuotas ajustadas + aumento de costos secundarios): cuotas continúan restringiéndose + controles a la exportación + tensiones geopolíticas reiteradas impulsan al alza el azufre → níquel LME 17.000—19.000 US$/t.