Esta semana, los precios del mineral de hierro repuntaron desde mínimos, pero los fundamentos siguieron debilitándose. Los envíos mundiales y las llegadas a puerto aumentaron ligeramente, mientras que la caída de la producción de arrabio se amplió, debilitando el soporte del lado de la demanda. Los rumores de una huelga sindical de BHP, junto con las renovadas tensiones en Oriente Medio, empujaron al alza los precios del crudo y las tarifas de flete marítimo, impulsando conjuntamente al contrato de futuros de mineral de hierro más negociado a subir gradualmente. Sin embargo, la reducción de los márgenes de beneficio de las acerías, el débil entusiasmo comprador y las posibles restricciones de producción por protección ambiental a mediados de julio llevaron a que las acerías se reabastecieran principalmente según necesidad, con un fuerte deseo de presionar a la baja los precios. Esto provocó que los precios al contado rindieran por debajo de los futuros. En las cargas spot en puerto, el promedio semanal del índice MMI 61% cayó ligeramente por debajo del nivel de la semana pasada.

Gráfico: Índice Spot del Puerto MMI 61%

Fuente: SMM

Esta semana, los precios del concentrado de mineral de hierro nacional bajaron ligeramente. Por regiones, los precios en Tangshan, Qian'an y Qianxi en Hebei se mantuvieron relativamente estables; Chaoyang, Beipiao y Jianping en el oeste de Liaoning también estuvieron relativamente estables; y el este de China subió entre 1 y 5 yuanes/t. Los precios del concentrado de mineral de hierro en la zona de Tangshan se mantuvieron relativamente estables, con el concentrado de 66% entregado en base seca, impuestos incluidos, a 970-980 yuanes/t. La producción general en la zona de Tangshan fue relativamente estable, con minas y plantas de beneficio operando en su mayoría según lo previsto; el mercado de mineral nacional de Chengde tuvo transacciones en general moderadas, con escasa disponibilidad de mineral en bruto, operaciones de los productores limitadas, tasas de operación generales bajas, oferta al contado ajustada y un fuerte sentimiento entre los tenedores de mantener los precios firmes y retener las ventas. Otras regiones operaron en su mayoría según lo previsto. En el lado de la demanda, las acerías continuaron en su mayoría comprando según necesidad, las transacciones del mercado en general fueron relativamente lentas y vendedores y compradores se mantuvieron en un forcejeo.

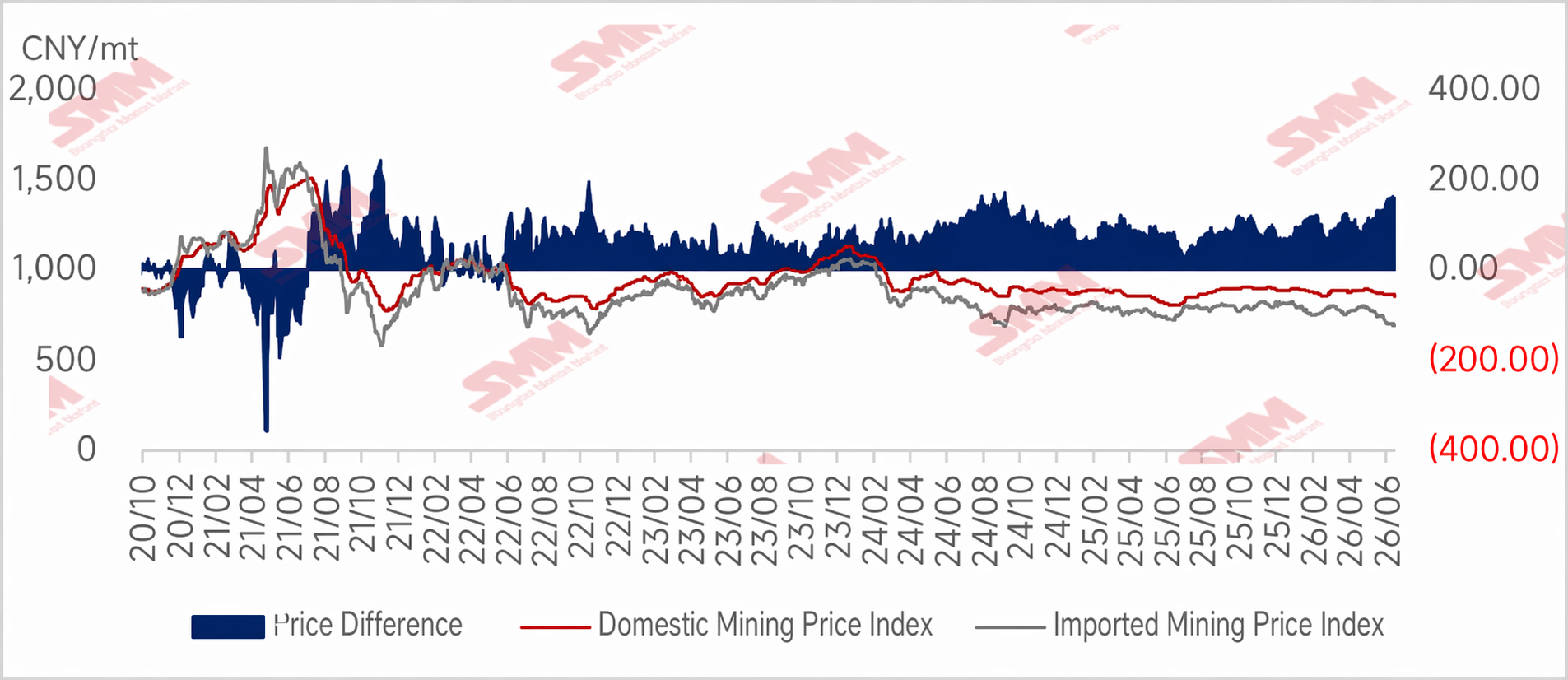

Gráfico: La oferta de mineral nacional sigue débil; el diferencial de precios entre mineral nacional e importado se mantiene alto

Perspectivas para la próxima semana

Mineral importado: De cara a la próxima semana, se espera que los fundamentos del mineral de hierro sigan débiles, con la producción de arrabio teniendo cierto margen para bajar aún más mientras la oferta se mantiene alta. La brecha oferta-demanda podría ampliarse más, y los inventarios portuarios enfrentan presión de acumulación, lo que pesa sobre los precios del mineral. Sin embargo, la próxima semana marca un período crítico de verificación para varios rumores importantes, y la incertidumbre del mercado es alta. Con factores alcistas y bajistas entrelazados, se espera que los precios del mineral de hierro se muevan lateralmente.

Mineral nacional: De cara a la próxima semana, se espera que los precios del concentrado de mineral de hierro de China se mantengan ajustados, con un panorama fundamental nacional difícil de cambiar. En las acerías, se estima que la producción total de arrabio en altos hornos tenga una tendencia a la baja, lo que debilita el soporte a la demanda de concentrado de mineral de hierro. En general, se prevé que los precios del concentrado nacional estén deprimidos a corto plazo.

![Escaso potencial alcista y bajista a corto plazo para los metales ferrosos [SMM Semanario de la Cadena de la Industria del Acero]](https://imgqn.smm.cn/usercenter/MXbup20251217171745.jpg)