En el primer semestre de 2026, el mercado del mineral de níquel en Indonesia y Filipinas entró en una nueva etapa de ajuste estructural. A diferencia de años anteriores, cuando la atención del mercado se centraba más en la expansión de la capacidad downstream, la disponibilidad inmediata de mineral y las fluctuaciones de precios a corto plazo, el tema central en el primer semestre de 2026 pasó gradualmente de “crecimiento de la oferta” a “revaluación del valor de los recursos, gestión refinada de cuotas, declive a largo plazo de la ley del mineral y redistribución regional de la oferta”.

Desde la perspectiva de SMM, el mercado indonesio de mineral de níquel en el primer semestre de 2026 no fue impulsado por una simple escasez de oferta, sino por un ajuste sistemático liderado por factores de política, recursos y costos. Por un lado, la mayor rigurosidad en las aprobaciones de RKAB ha alejado la oferta de mineral indonesio de un modelo de liberación de producción relativamente extensivo hacia un marco que pone mayor énfasis en el cumplimiento normativo, las reservas de recursos, la capacidad de producción real y la correspondencia con la demanda downstream. Por otro lado, el ajuste de la fórmula de precios HPM del mineral de níquel ha ido desplazando gradualmente el precio oficial de referencia desde un mecanismo basado únicamente en el contenido de níquel hacia un nuevo sistema de precios que también refleja el valor de elementos asociados como el cobalto, el hierro y el cromo.

Al mismo tiempo, Filipinas ha adquirido una importancia creciente en el balance de mineral de níquel de Indonesia. El mineral filipino ya no es solo un sustituto a corto plazo durante períodos de escasez interna. Se está convirtiendo gradualmente en una fuente de suministro oscilante para Indonesia, especialmente cuando las aprobaciones de RKAB, las interrupciones por la temporada de lluvias y los precios del mineral nacional generan presión de compra para las fundiciones de RKEF indonesias.

Más importante aún, la disminución a largo plazo de la ley del mineral saprolítico de Indonesia se está convirtiendo en una variable central que afecta la curva de costos futura del mineral de níquel. A medida que los recursos de saprolita de alta ley se agotan gradualmente, la ley de entrada al horno en las fundiciones RKEF sigue disminuyendo. Esto aumentará significativamente el consumo de mineral por unidad de níquel metálico, elevará los costos de producción de NPI y reconfigurará la estructura de precios entre los diferentes grados de mineral de níquel.

En general, el tema principal del mercado de mineral de níquel de Indonesia y Filipinas en el primer semestre de 2026 puede resumirse así: la política está redefiniendo los límites de la oferta de Indonesia, el HPM está redefiniendo el valor de los recursos, la disminución de la ley del mineral está redefiniendo el piso de costos a largo plazo y el mineral filipino actúa cada vez más como la fuente de equilibrio marginal.

1. Revisión del mercado H1: El mineral de níquel de Indonesia pasó de la “Expansión de la oferta” a la “Revaluación de políticas”

Desde principios de 2026, el mercado de mineral de níquel de Indonesia ha seguido asimilando el impacto de los ajustes del sistema RKAB. A medida que la gestión minera de Indonesia avanza gradualmente hacia un mecanismo de aprobación anual más estricto, la oferta del lado minero ya no está determinada únicamente por la capacidad de extracción. En cambio, se ve cada vez más afectada por el ritmo de aprobación gubernamental, el cumplimiento de las minas, la demanda de fundición downstream y la sostenibilidad de los recursos a largo plazo.

Según los cálculos de SMM, la oferta teórica de mineral de níquel de Indonesia en 2026 se estima en aproximadamente 297 millones de toneladas métricas húmedas, incluidas las cuotas iniciales del RKAB, las cuotas suplementarias y las importaciones filipinas. Sin embargo, teniendo en cuenta las interrupciones por la temporada de lluvias, el ritmo de aprobación del RKAB, la capacidad real de producción de las minas y la ejecución logística, se espera que la producción real sea inferior a la oferta teórica. Del lado de la demanda, la demanda de mineral de níquel de Indonesia en 2026 se estima en alrededor de 293 millones de toneladas métricas húmedas, después de considerar fuertes recortes de producción en MHP y NPI en comparación con nuestra expectativa inicial, lo que indica que el mercado general se mantiene en un equilibrio ajustado.

Esto significa que el mercado de mineral de níquel de Indonesia en H1 2026 no carecía por completo de mineral. Más bien, los recursos de mineral de níquel “comercializables, entregables y estables” se volvieron más escasos. Las minas con aprobaciones RKAB estables, procedimientos de cumplimiento completos y una sólida capacidad de entrega vieron un mayor poder de negociación. Mientras tanto, las fundiciones sin minas propias y aquellas que dependen de compras externas enfrentaron una creciente incertidumbre en el suministro de materias primas.

2. Cuotas RKAB: El principal impulsor del sentimiento del mercado de mineral de níquel de Indonesia en H1

En H1 2026, el RKAB siguió siendo la variable de política más crítica en el mercado de mineral de níquel de Indonesia. El mercado había anticipado previamente que Indonesia relajaría significativamente las cuotas de producción de mineral de níquel para aliviar la escasez de materias primas para las fundiciones downstream. Sin embargo, a juzgar por la dirección real de las políticas, el gobierno indonesio se ha inclinado más por mantener una gestión disciplinada de las cuotas en lugar de simplemente liberar grandes volúmenes adicionales de oferta.

SMM considera que la cuestión central de la política del RKAB para 2026 no es “si habrá volumen adicional”, sino “cómo se asignará dicho volumen adicional”. Bajo el nuevo marco normativo, se espera que los cupos suplementarios se aprueben cada vez más caso por caso. La aprobación dependerá probablemente del estado de cumplimiento de cada empresa minera, las condiciones de las reservas, el desempeño histórico de la producción, las relaciones de suministro aguas abajo y la demanda real, en lugar de un aumento porcentual uniforme en toda la industria.

Este cambio ha tenido un impacto significativo en el mercado. Para las minas, los cupos aprobados se han vuelto más valiosos, especialmente durante las temporadas de lluvias, las interrupciones logísticas o los períodos de escasez de suministro regional. Los mineros pueden mostrar una mayor reticencia a vender y una mayor disposición a mantener ofertas firmes. Para las fundiciones, la dificultad de aprovisionamiento no solo proviene de un volumen total insuficiente, sino también de las diferencias estructurales en los recursos disponibles. Las empresas integradas con minas propias y acuerdos de suministro a largo plazo tienen una mayor capacidad de resistencia al riesgo, mientras que las fundiciones independientes están más expuestas al ritmo de aprobación de los cupos, las ofertas de los mineros y la volatilidad del suministro regional.

Por lo tanto, el impacto del RKAB no debe evaluarse únicamente en función del volumen nominal de los cupos. El punto más importante es si los cupos aprobados pueden convertirse sin problemas en producción real y circulación en el mercado. Las condiciones del mercado del primer semestre mostraron que, incluso cuando existían cupos teóricos, la liberación del suministro físico seguía retrasada debido a la verificación del sistema, los programas de producción de las minas, las interrupciones por la temporada de lluvias y las limitaciones logísticas.

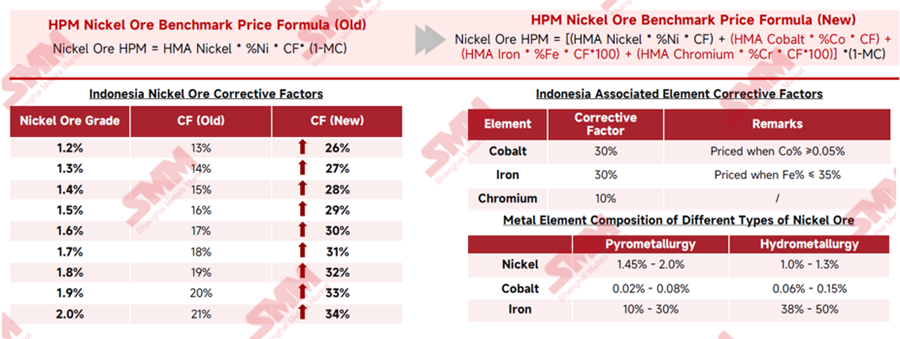

3. Ajuste del HPM: El mineral de níquel de Indonesia entra en una fase de revalorización de los recursos

En el primer semestre de 2026, el ajuste de la fórmula del HPM fue uno de los eventos de fijación de precios más importantes en el mercado indonesio de mineral de níquel.

Anteriormente, el HPM del mineral de níquel de Indonesia se calculaba principalmente en función del precio del níquel, el contenido de níquel, el factor de corrección y el contenido de humedad. Con la nueva fórmula, se incorpora además el valor de los elementos asociados como el cobalto, el hierro y el cromo, mientras que los factores de corrección del níquel para diferentes leyes también han aumentado significativamente. Según el análisis de SMM, el factor de corrección para el mineral de níquel del 1,6 % aumentó del 17 % al 30 %, mientras que el factor de corrección para el mineral de níquel del 1,8 % aumentó del 19 % al 32 %. Esto significa que, incluso antes de considerar los elementos asociados, el precio de referencia ya ha aumentado notablemente.

La nueva fórmula HPM busca acercar el precio oficial de referencia de Indonesia a los precios reales del mercado al incorporar el valor de elementos asociados. Su impacto varía según el tipo de mineral: la limonita podría experimentar un mayor aumento de precio debido a la inclusión del cobalto, elevando los costos para los productores de HPAL y MHP, mientras que las primas de la saprolita podrían comprimirse porque sus precios de transacción anteriores ya incluían primas elevadas. En general, la fijación de precios del mineral de níquel está migrando hacia una valoración más basada en la química, en lugar de un aumento uniforme de todos los precios del mineral.

4. Mercado de saprolita: Las primas a corto plazo podrían comprimirse, pero el agotamiento de la ley del mineral a largo plazo continuará elevando el piso de costos

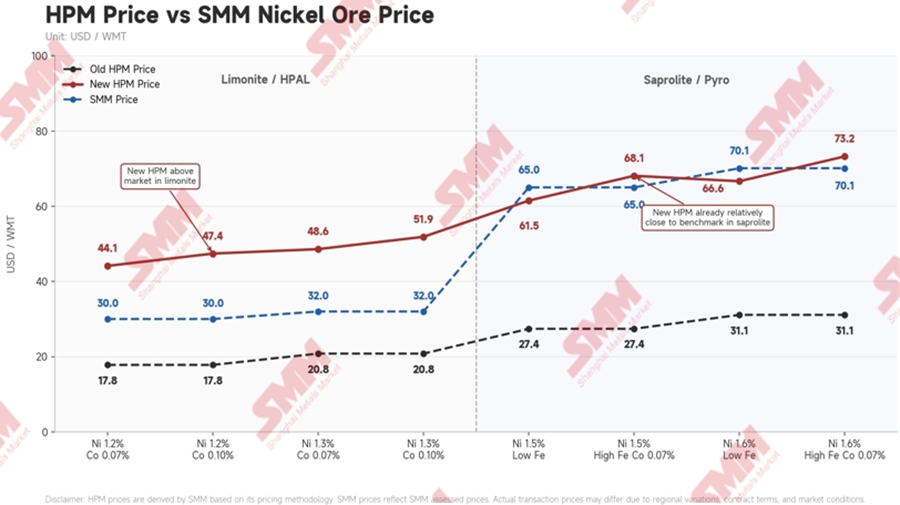

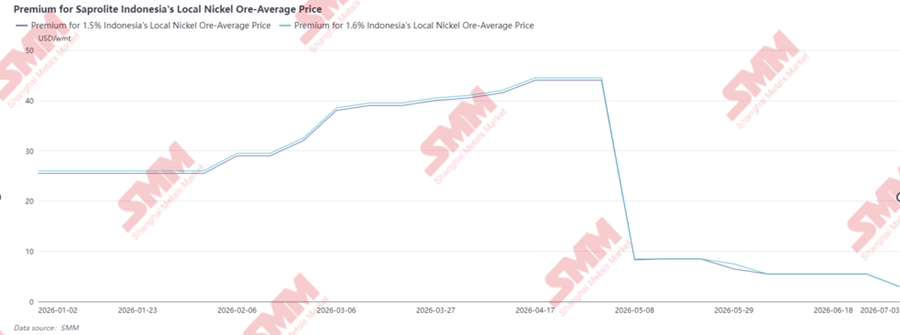

En el primer semestre de 2026, el mercado de mineral de saprolita aún contó con el respaldo de la demanda de fundición RKEF, la escasez de suministro transable y la disminución de la ley del mineral a largo plazo. Las primas de la saprolita indonesia aumentaron de manera constante de enero a abril, para luego caer bruscamente en mayo. Las primas para la saprolita local con leyes del 1,5% y 1,6% se mantuvieron en torno a $25-26/tmh, y luego subieron rápidamente a alrededor de $40-45/tmh a principios de abril. Este aumento reflejó la escasez de suministro transable ante aprobaciones más lentas del RKAB, interrupciones por la temporada de lluvias y un mayor poder de negociación de los mineros, mientras que el antiguo precio de referencia HPM permanecía por debajo de los niveles reales de transacción. Sin embargo, tras la implementación de la nueva fórmula HPM, la prima se reajustó rápidamente a la baja, cayendo por debajo de $10/tmh en mayo y continuó debilitándose hasta junio-julio.

Anteriormente, las transacciones de saprolita dependían más del modelo de precios "HPM antiguo más prima". Dado que el HPM antiguo estaba claramente por debajo de los niveles reales de transacción del mercado, las primas se convirtieron en un componente importante que reflejaba la estrechez de la oferta y la demanda y la escasez de recursos. Tras el aumento del nuevo HPM, el precio de referencia en sí mismo se elevó, comprimiendo teóricamente el margen para las primas de mercado. Por lo tanto, la tendencia de los precios de la saprolita en el segundo semestre podría no presentarse como un aumento pronunciado en una sola dirección. En cambio, el mercado podría mostrar un proceso de "elevación del precio de referencia, redistribución de primas y ajuste limitado del precio final de transacción". Si los precios del NPI se mantienen débiles, a las fundiciones les resultará más difícil aceptar plenamente el traslado de costos de la mina, y el margen al alza de las primas para los mineros podría ser limitado. Si los precios del NPI se recuperan gradualmente y la demanda de reposición de existencias de las fundiciones mejora, los precios de la saprolita aún tendrán soporte.

Los recursos de saprolita de alta ley de Indonesia están experimentando un agotamiento estructural. SMM estima que la ley media de la saprolita podría disminuir de alrededor del 1,66 % Ni en 2024 a aproximadamente el 1,4 % Ni para 2030. Una menor ley del mineral obligaría a las fundiciones a consumir más mineral para producir la misma cantidad de NPI, al tiempo que aumentaría el uso de energía, los volúmenes de escoria y los costos totales de procesamiento.

A corto plazo, cualquier aumento de los precios de la saprolita podría seguir limitado por los débiles márgenes del NPI y la limitada capacidad de las fundiciones para absorber costes más altos de las materias primas. A más largo plazo, sin embargo, se espera que el continuo descenso de la ley del mineral eleve el piso de costos estructural tanto de la saprolita como de la producción de NPI.

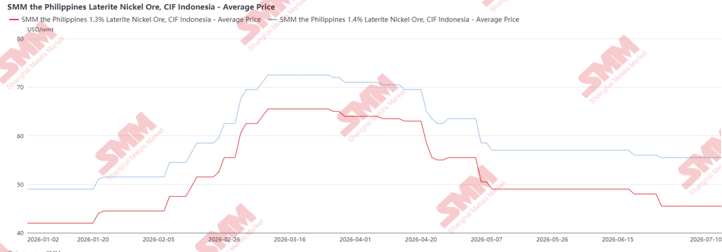

5. Mercado del mineral filipino: la escasez de la temporada de lluvias impulsa el pico del 1T, y la oferta de la estación seca presiona los precios del 2T

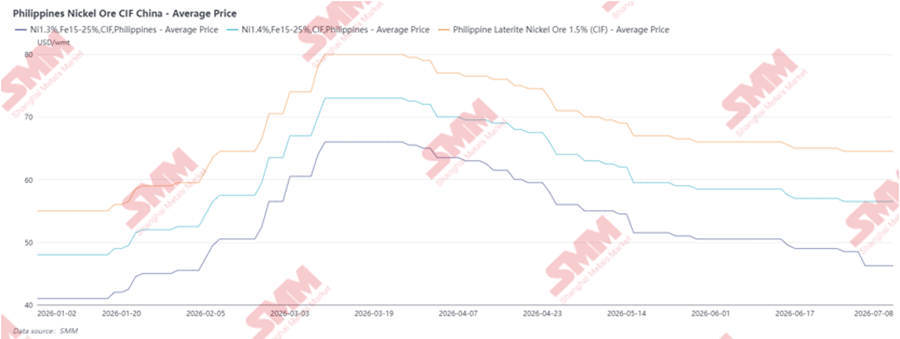

Los precios CIF del mineral de níquel filipino con destino a China subieron significativamente a principios del primer semestre de 2026, impulsados principalmente por la escasez estacional de suministro durante la temporada de lluvias del 1T. Durante este período, las actividades de minería y embarque en las principales zonas productoras, como Surigao, Dinagat y Homonhon, se vieron interrumpidas, quedando Zambales como una de las pocas regiones con un volumen de exportación relativamente disponible. Como resultado, la liquidez del mercado se contrajo y los compradores tuvieron que competir por cargamentos limitados, lo que elevó bruscamente los precios CIF del 1,3 %, 1,4 % y 1,5 %. Según el gráfico, los precios alcanzaron su punto máximo a mediados de marzo, con el CIF del 1,5 % acercándose a unos 80 $/wmt, mientras que los precios del 1,4 % y 1,3 % también subieron a niveles elevados.

Sin embargo, los precios comenzaron a bajar desde finales de marzo hasta el 2T, a medida que comenzó la estación seca en Filipinas y la oferta se recuperó gradualmente. Con más minas reanudando la producción y un aumento en los despachos de buques, la disponibilidad de cargamentos mejoró significativamente. Al mismo tiempo, las fundiciones aguas abajo se volvieron más resistentes a los altos precios del mineral debido a los débiles márgenes del NPI y empezaron a presionar a los mineros para obtener ofertas más bajas. La liberación de oferta adicional filipina, combinada con compras cautelosas por parte de los compradores, empujó los precios CIF a la baja durante el 2T. Por lo tanto, la tendencia de precios del primer semestre reflejó principalmente un ciclo estacional: los precios del 1T se vieron impulsados por las restricciones de suministro de la temporada de lluvias, mientras que los precios del 2T se corrigieron a medida que la oferta de la estación seca se recuperó y las fundiciones ganaron mayor poder de negociación.

Desde la perspectiva de las importaciones de Indonesia, los precios CIF del mineral de níquel filipino con destino a Indonesia subieron bruscamente en el 1T de 2026 debido a la escasez de suministro de la temporada de lluvias, alcanzando un pico a mediados de marzo, antes de caer significativamente desde finales de marzo hasta el 2T a medida que se recuperó la oferta de la estación seca. Esta corrección de precios hizo que el mineral filipino resultara mucho más atractivo para las fundiciones indonesias. Al mismo tiempo, los precios del mineral de níquel nacional de Indonesia continuaron subiendo bajo las restricciones del RKAB, una oferta negociable más ajustada y el nuevo entorno de precios HPM, haciendo que el mineral nacional resultara más caro que el mineral filipino importado en algunos períodos. Como resultado, las fundiciones indonesias aumentaron las importaciones de mineral filipino a partir del 2T, no solo para suplir la escasez de mineral pirometalúrgico nacional, sino también para reducir los costos de adquisición y asegurar una disponibilidad de carga más estable.

Desde la perspectiva de SMM, Indonesia está absorbiendo una mayor proporción del suministro incremental de mineral filipino, con volúmenes de importación en el 1S que ya aumentaron significativamente para satisfacer tanto las necesidades de mezcla como la escasez de mineral nacional causada por las restricciones del RKAB. El mineral filipino se ha vuelto especialmente útil para las fundiciones RKEF porque puede complementar la escasa oferta de saprolita indonesia y ayudar a ajustar la química de la alimentación del horno. Sin embargo, esto no significa que Indonesia pueda redirigir por completo los flujos de mineral filipino fuera de China. Filipinas continuará abasteciendo a dos mercados principales: China, que absorbe grandes volúmenes de laterita filipina para su cadena relacionada con el NPI, e Indonesia, que importa selectivamente mineral filipino principalmente para complementar saprolita y para mezclas. Por lo tanto, el mineral filipino puede aliviar la presión de suministro a corto plazo de Indonesia, pero no puede resolver por completo los desafíos estructurales de Indonesia, como el agotamiento de la ley de saprolita a largo plazo, el aumento del consumo de mineral para RKEF y una asignación más restrictiva de los recursos nacionales.

6. Mercado de limonita: la revalorización del HPM y la expansión del MHP refuerzan el soporte de precios

Los precios del mineral hidrometalúrgico de Indonesia aumentaron en el 1S de 2026, apoyados en parte por la rigidez del RKAB y la limitada disponibilidad de mineral negociable. Sin embargo, el aumento fue menos agresivo que el del mineral pirometalúrgico, ya que la demanda de mineral hidrometalúrgico se vio más directamente afectada por las condiciones operativas de las plantas HPAL y de MHP. Los precios subieron con fuerza desde finales de marzo hasta abril, con el mineral de ley 1,2% alcanzando alrededor de 33 USD/tmh y el de ley 1,3% alrededor de 35 USD/tmh, antes de moderarse en el 2T. La corrección se debió principalmente a una demanda más débil de MHP, ya que algunos productores aplicaron recortes significativos de producción debido a restricciones en las instalaciones de relaves y a la escasez de suministro de azufre. Estos problemas afectaron las tasas operativas de HPAL y redujeron la demanda de compra de mineral hidrometalúrgico a corto plazo. Como resultado, aunque la restricción del RKAB aún ofrecía cierto soporte, la menor demanda aguas abajo limitó avances adicionales e hizo que los precios se suavizaran ligeramente durante el segundo trimestre.

En comparación con el mineral pirometalúrgico, el mineral hidrometalúrgico se ve más directamente afectado por la nueva fórmula del HPM debido a su contenido relativamente más alto de cobalto. Después de que el cobalto se incluyó en el mecanismo de fijación de precios, la valoración teórica del mineral hidrometalúrgico aumentó significativamente. Mientras tanto, la capacidad de HPAL y MHP de Indonesia continúa en un ciclo de expansión, lo que significa que la demanda de mineral hidrometalúrgico todavía cuenta con una sólida base de crecimiento a mediano y largo plazo, a medida que los proyectos se ponen en marcha y aumentan su producción gradualmente.

Sin embargo, el primer semestre de 2026 también mostró que la cadena de valor de HPAL sigue expuesta a riesgos de costos. Los precios elevados del azufre y las interrupciones en el suministro de azufre tuvieron un impacto visible en los márgenes del MHP. Si el nuevo HPM eleva los precios del mineral hidrometalúrgico mientras los costos del azufre se mantienen altos, los productores de MHP enfrentarán una presión creciente por los costos tanto de materias primas como de materiales auxiliares. Por esta razón, los productores de HPAL se han mostrado reacios a aceptar el precio de referencia del HPM como precio de transacción real y han seguido presionando para obtener precios por debajo del de referencia, especialmente después de que los recortes en la producción de MHP debilitaran la demanda de mineral a corto plazo.

En la actualidad, la mayoría de los mineros están absorbiendo la carga adicional de regalías causada por el precio de referencia más alto, ya que las fundiciones siguen sin estar dispuestas a aceptar plenamente la fijación de precios basada en el HPM. Este costo adicional se estima en alrededor de US$3–4/wmt, que los mineros en gran parte no han podido trasladar a los compradores aguas abajo. Sin embargo, el margen para nuevas caídas sigue siendo limitado porque se espera que más proyectos operen en el segundo semestre. Por lo tanto, SMM espera que los precios del mineral hidrometalúrgico se mantengan, en general, respaldados en el segundo semestre, pero el ritmo de cualquier aumento dependerá de si el incremento de los proyectos de MHP genera una demanda de compra incremental continua y de si los precios del azufre y los márgenes del MHP permiten trasladar los mayores costos de materias primas aguas abajo.

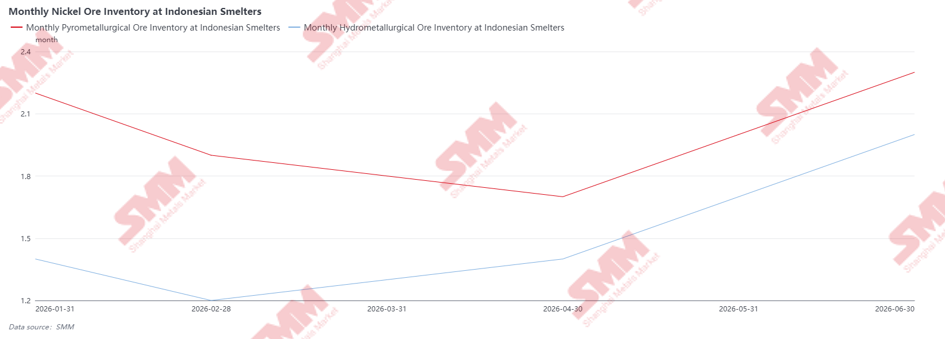

7. Inventario de mineral de níquel en las fundiciones de Indonesia: Las restricciones de compras a principios del primer semestre se aliviaron hacia junio

Los inventarios de mineral de níquel en las fundiciones de Indonesia disminuyeron a principios del primer semestre de 2026, principalmente porque las fundiciones no pudieron comprar y recibir grandes volúmenes sin problemas en medio de las interrupciones de la temporada de lluvias, la incertidumbre del RKAB, una disponibilidad más ajustada de mineral comercializable y condiciones de precios cambiantes. Esto fue especialmente visible en el mineral pirometalúrgico, donde la cobertura de inventarios cayó durante abril al continuar las fundiciones RKEF consumiendo las existencias disponibles mientras la disponibilidad de saprolita nacional seguía restringida.

De mayo a junio, los inventarios se recuperaron notablemente gracias a la mejora de las condiciones climáticas, el aumento de las llegadas de mineral filipino y la reconstitución de reservas de materia prima por parte de las fundiciones ante la incertidumbre sobre políticas y cuotas en el segundo semestre. La recuperación de los inventarios pirometalúrgicos por encima de 2 meses sugiere que algunas fundiciones RKEF se volvieron más proactivas en asegurar el mineral una vez que mejoró la disponibilidad, especialmente ante la preocupación por el ritmo de aprobación de RKAB suplementarios y la disminución a largo plazo de la ley de saprolita. En el caso de las fundiciones hidrometalúrgicas, la compra de mineral de níquel se mantuvo activa pero no especialmente agresiva. Sin embargo, los importantes recortes de producción en el primer semestre, debidos principalmente a los altos costos del azufre y los márgenes más débiles del MHP, redujeron el consumo de mineral y elevaron los inventarios a alrededor de 2,0 meses a finales de junio.

8. Impacto en la cadena descendente: los costos del lado minero se transmiten a los productos intermedios

En el primer semestre de 2026, el impacto de la revalorización de la política de mineral de níquel de Indonesia se transmitió gradualmente a la cadena de valor descendente.

Para los productores de NPI, la presión provino principalmente de dos aspectos: mayores costos de saprolita y un mayor consumo de mineral debido a la disminución de las leyes de entrada en los hornos. A medida que disminuye la oferta de mineral de níquel de alta ley del 1,6% o superior, las fundiciones RKEF necesitan utilizar más mineral de baja ley o mezclas para mantener la producción. El consumo de mineral por unidad de níquel metálico aumenta en consecuencia, elevando la curva de costos a largo plazo. Para los productores de HPAL, los precios del azufre siguen siendo la variable clave de costo. Aunque la nueva fórmula del HPM ha elevado el valor teórico de la limonita, las fundiciones no han aceptado plenamente precios más altos de la limonita en un contexto de márgenes débiles del MHP y costos elevados del azufre. Como resultado, la transmisión a las transacciones reales sigue siendo limitada, lo que mantiene relativamente moderado el impacto inmediato en los costos de materia prima del HPAL.

Perspectivas para el segundo semestre

En el segundo semestre de 2026, se espera que el mercado de mineral de níquel de Indonesia se mantenga en un equilibrio ajustado pero manejable. La principal incertidumbre radica en las aprobaciones suplementarias del RKAB, que determinarán cuánta oferta adicional puede ingresar al mercado y cómo se distribuye. Aunque se liberen cupos, es poco probable que el suministro vuelva a las condiciones holgadas anteriores, y los recursos comercializables podrían seguir limitados, especialmente para las fundiciones independientes.

El mineral filipino seguirá actuando como una importante oferta flexible, en particular cuando los precios nacionales de Indonesia sean altos o cuando las fundiciones necesiten material de mezcla. No obstante, su papel seguirá siendo complementario, no sustitutivo, ya que las importaciones están limitadas por la calidad del mineral, la capacidad de exportación y la demanda competidora de China.

En cuanto a los precios, los del mineral pirometalúrgico podrían enfrentar presión correctiva a corto plazo a principios del segundo semestre de 2026, debido principalmente a correcciones de precios, niveles de inventario de mineral relativamente altos en las fundiciones, márgenes débiles del NPI y una posible compresión de primas tras el ajuste del HPM. Sin embargo, hacia finales de año, los precios podrían recuperar impulso alcista a medida que las empresas vayan consumiendo sus cuotas RKAB aprobadas y se acerque la temporada de lluvias, especialmente en Sulawesi, lo que podría volver a interrumpir las actividades mineras y logísticas. Por lo tanto, los precios del mineral pirometalúrgico podrían mostrar un patrón de corrección a corto plazo seguida de un renovado soporte más adelante en el segundo semestre.

En cuanto al mineral hidrometalúrgico, hay pocas expectativas de un fuerte aumento de precios a corto plazo, ya que los productores de HPAL y MHP se mantienen cautelosos bajo la presión de los márgenes y los elevados costos de materiales auxiliares. Sin embargo, si nuevos proyectos de HPAL/MHP se ponen en marcha y aumentan su producción sin problemas en el segundo semestre, la demanda de mineral hidrometalúrgico podría mejorar gradualmente, generando cierto potencial alcista para los precios.

Un mayor endurecimiento regulatorio sigue siendo un riesgo clave para el segundo semestre de 2026 y 2027. El mercado seguirá de cerca el procedimiento y los mecanismos mediante los cuales los productos de NPI o ferroníquel se incluyan formalmente en el marco de exportación del DSI, ya que esto podría centralizar los procedimientos de exportación y aumentar la supervisión sobre los contratos, precios, datos de envíos y ganancias de exportación. Si bien esto fortalecería el control gubernamental sobre el valor de los recursos, también podría aumentar la fricción administrativa y reducir la flexibilidad de exportación para los productores. Además, es posible un mayor ajuste del HPM, especialmente para la limonita. Dado que la fórmula actual incluye cobalto, hierro y cromo, la limonita se ve más afectada directamente debido a su mayor contenido de cobalto. Si el HPM calculado para la limonita sube demasiado por encima de la asequibilidad de HPAL/MHP bajo márgenes débiles o altos costos de azufre, el mercado podría esperar una aclaración o ajuste en el mecanismo de ejecución. Por lo tanto, la regulación futura seguirá siendo un factor clave que determina los precios de la limonita, las exportaciones de NPI y la transmisión de costos aguas abajo.