El endurecimiento de la política de oferta en Indonesia, las nuevas cuotas de importación y los costos del carbono en la UE, y las barreras arancelarias en EE. UU. impulsaron al alza los precios de referencia del acero inoxidable en casi todos los principales mercados durante el primer semestre de 2026, aun cuando la demanda real se mantuvo débil en todas partes, convirtiendo cada vez más el comercio mundial en una lucha por el acceso a los mercados más que por la oferta y la demanda.

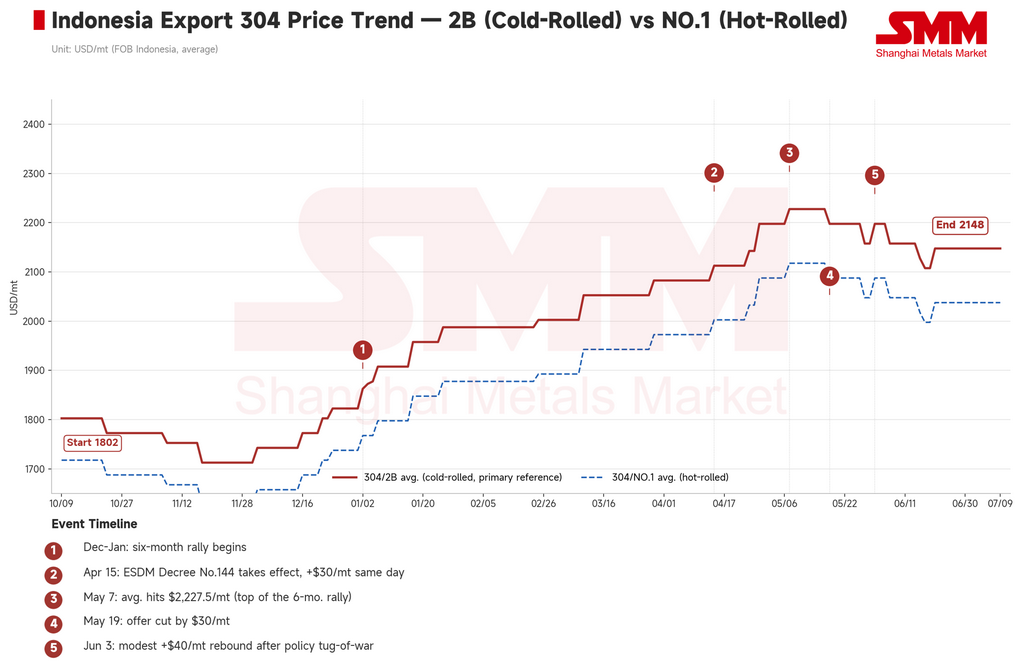

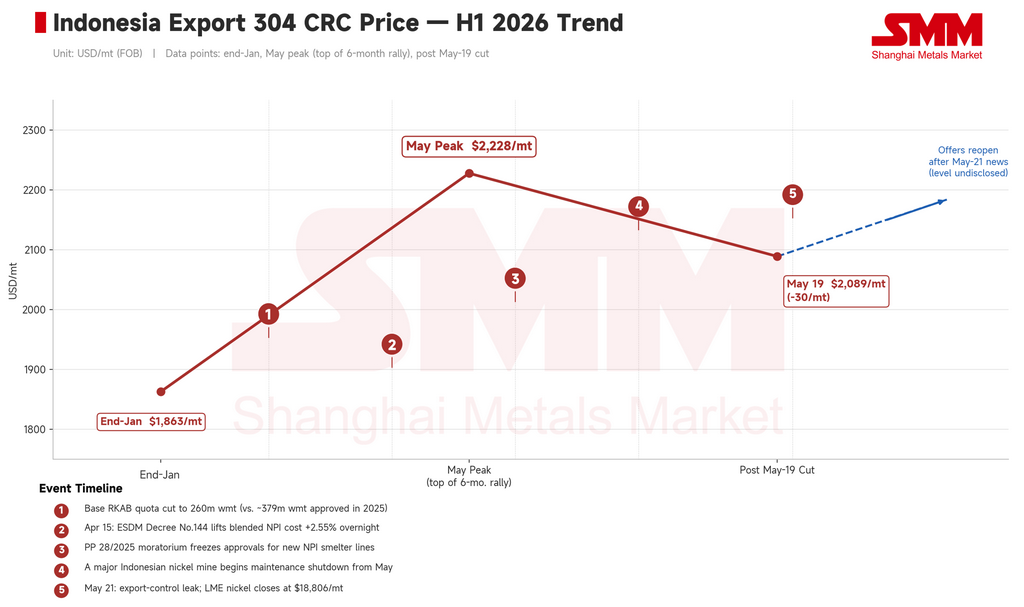

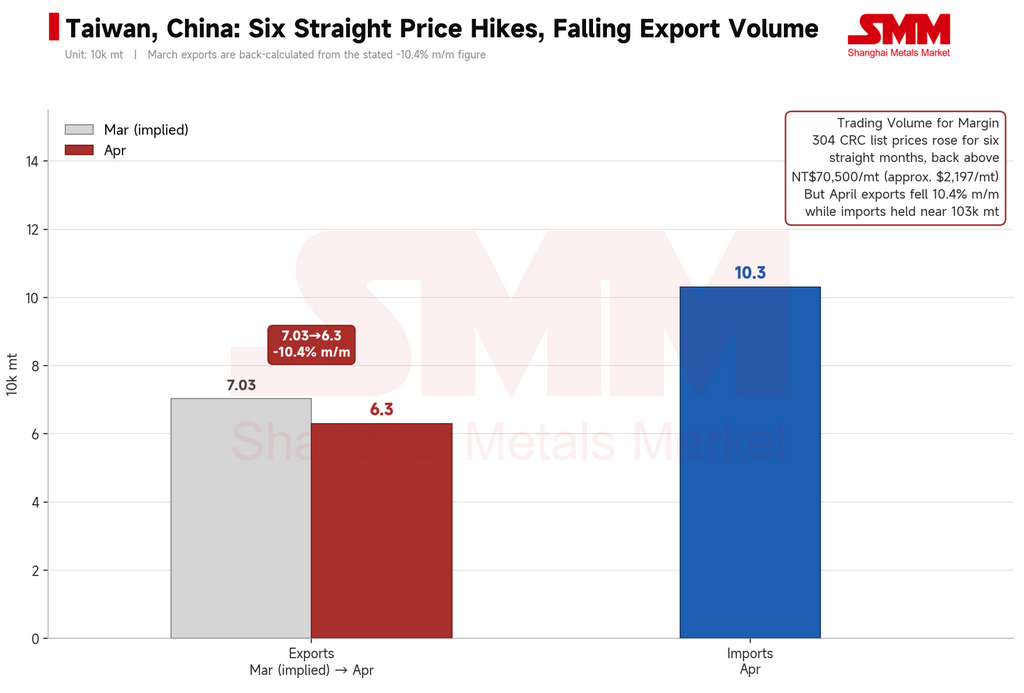

El primer semestre de 2026 ha concluido y el dato principal es sencillo: los precios subieron en casi todas partes. El laminado en frío 304 de exportación indonesio subió de aproximadamente 1863 USD/tonelada a finales de enero hasta un pico en mayo cercano a 2228 USD/tonelada, un aumento de más de 360 USD/tonelada en seis meses. La bobina laminada en frío europea subió de forma constante desde un promedio del primer trimestre de alrededor de 2425 USD/tonelada hasta unos 2591 USD/tonelada al final del segundo trimestre. Las siderúrgicas taiwanesas aplicaron seis aumentos mensuales consecutivos de precios, lo que llevó el 304 laminado en frío nacional por encima de 70.500 NTD/tonelada, un máximo de casi tres años.

Pero si se pregunta cuáles de estos mercados subieron porque la demanda realmente mejoró, la respuesta es ninguno.

Los compradores del sudeste asiático mantuvieron compras al día, y las ventas más débiles a menudo se registraron en las semanas con las cotizaciones más altas. El repunte de Taiwán se produjo junto con una caída intermensual de las exportaciones del 10,4%. La reposición europea se concentró entre los comerciantes, no entre los usuarios finales, cuyo consumo se mantuvo débil. Los precios subieron. La demanda no. Esa es la contradicción fundamental que define al acero inoxidable en el extranjero en el primer semestre de 2026: la política y los costos empujaron los precios al alza, mientras que la demanda nunca se recuperó.

I. Indonesia eleva el piso de costos: tres medidas políticas revalorizan toda la cadena

El desarrollo más relevante del primer semestre no fue ningún movimiento de precios en particular, sino que Indonesia aumentara sistemáticamente su propio piso de costos de producción mediante tres acciones políticas vinculadas.

En primer lugar, cuotas de mineral más restrictivas. La cuota base RKAB de Indonesia para 2026 para el mineral de níquel se redujo a 260 millones de toneladas métricas húmedas, frente a los aproximadamente 379 millones de toneladas húmedas realmente aprobadas en 2025, endureciendo las expectativas de suministro de materia prima.

En segundo lugar, un cambio en las normas de fijación de precios del mineral. El Decreto Ministerial N.º 144, emitido por el Ministerio de Energía y Recursos Minerales (ESDM) de Indonesia y con vigencia a partir del 15 de abril, elevó el factor de corrección de precios para el mineral de níquel de ley del 1,6% del 17% al 30%, al tiempo que incorporó por primera vez los subproductos de cobalto, hierro y cromo a un sistema de precios independiente. Conjuntamente, estos cambios incrementaron los costos totales de producción de arrabio de níquel (NPI) en un 2,55 % estimado.

En tercer lugar, una congelación de nuevas capacidades. El Reglamento PP 28/2025 congeló las aprobaciones para nuevas líneas de producción de NPI, limitando formalmente la capacidad de Indonesia para ampliar la fundición.

Menos mineral, ningún horno nuevo y parte de la capacidad existente desviada a cadenas de suministro de materiales para baterías: juntas, estas tres restricciones han trasladado la pregunta central sobre el suministro de níquel de Indonesia de «cuánto se puede producir» a «cuánto permitirá la política».

El efecto sobre el acero inoxidable fue directo. Los precios de exportación indonesios del 304 subieron entre 60 y 70 USD/tonelada en algunos meses, escalando durante seis meses consecutivos desde diciembre de 2025 hasta mayo de 2026 y elevando la curva general de costes de exportación en aproximadamente 100 a 180 USD/tonelada. Durante el mismo periodo, el diferencial 304/316L se amplió hasta unos 2100 USD/tonelada, un máximo en lo que va de año, lo que refleja tanto la escasez mundial de concentrado de molibdeno como el soporte autónomo de la demanda del material grado 316 procedente de la industria aeroespacial y otras aplicaciones de alta gama. Una importante mina de níquel indonesia también anunció una parada de mantenimiento a partir de mayo, añadiendo más presión a la oferta de mineral y reforzando el soporte de precios del NPI.

¿Quién está pagando esta curva de costes más alta? No Indonesia, sino todos los mercados descendentes que necesitan unidades de níquel.

II. Sudeste Asiático: precios sin mercado y un repunte que acaba en recorte

De enero a mayo, las acerías indonesias elevaron los precios casi todos los meses y cada pausa en las cotizaciones insinuaba otra subida por venir. Los compradores de Vietnam, Malasia y Tailandia respondieron esperando —reabastecimiento al día generalizado, con las ventas más débiles coincidiendo con las semanas de cotizaciones más altas. La bobina laminada en frío 304 doméstica malasia se mantuvo en un rango de 8950 a 9415 MYR/tonelada, pero el flujo real de pedidos fue constantemente por detrás del ritmo de subidas de precios.

El 19 de mayo, ese patrón se rompió.

Las principales acerías indonesias recortaron su oferta FOB de 304 en 30 USD/tonelada, desde unos 2228 USD de vuelta a aproximadamente 2089 USD, poniendo fin al repunte de seis meses. No se trataba de una mejora de la demanda, sino de que la resistencia acumulada de los compradores alcanzó un punto de quiebre, agravada por la atenuación de las expectativas de una crisis de suministro de azufre al enfriarse las tensiones regionales.

El sentimiento se revirtió en pocos días. El 21 de mayo, se filtraron detalles de una reunión de coordinación del Ministerio de Comercio de Indonesia: las ferroaleaciones, incluido el NPI (código SA 7202.60.00), quedarían bajo un marco estatal de control de exportaciones, y se designó a PT Danantara Sumberdaya Indonesia como única entidad exportadora. Se fijó un período de transición a partir del 1 de junio, con implementación plena prevista desde enero de 2027.

La noticia cambió la percepción del mercado casi de la noche a la mañana, de “esperar a que los precios bajen más” a “asegurar la carga antes de que los controles surtan pleno efecto”. El níquel del LME cerró ese día a 18 806 USD/t, y las acerías del sudeste asiático reabrieron rápidamente sus cotizaciones. Fue el giro de sentimiento más pronunciado en dos días del semestre, y una señal clara de que los precios actuales responden más a las expectativas de políticas que a la demanda real.

Vietnam experimentó un cambio propio distinto. El 17 de abril, entró en vigor un derecho antidumping provisional vietnamita de hasta un 27,83 % sobre las bobinas laminadas en caliente de China continental, lo que puso fin a la oleada de reposición previa al arancel. Desde entonces, los transformadores vietnamitas han desviado sus compras de China continental hacia Taiwán, Corea del Sur y materias primas indonesias, reconfigurando las estructuras de costes de materias primas en la región.

III. Taiwán (China): seis subidas de precios son una victoria de la estrategia de precios, no de la demanda

El primer semestre de Taiwán se resume en dos cifras: seis subidas mensuales consecutivas de precios y una caída de las exportaciones del 10,4 %.

Los precios de fábrica del acero inoxidable laminado en frío 304 subieron durante seis meses consecutivos, hasta un intervalo de 69 300–74 000 NTD/t, el nivel más alto en casi tres años. Los datos comerciales cuentan otra historia: las exportaciones taiwanesas de acero inoxidable cayeron a unas 63 000 t en abril, un descenso intermensual del 10,4 %, mientras las importaciones se mantuvieron cerca de las 103 000 t, con precios medios de importación que siguieron bajando. En otras palabras, las acerías nacionales mantuvieron los precios firmes mientras seguía entrando material importado más barato.

Precios firmes con ventas débiles: esa fue la condición subyacente de Taiwán en el primer semestre. No fue una demanda en expansión, sino una reducción deliberada del volumen de las acerías y una contención de la producción para proteger los márgenes.

IV. Europa: la política al volante, la demanda de pasajera

El repunte europeo funcionó de manera distinta al asiático: no fue impulsado exclusivamente por los costes ni tirado por la demanda, sino sostenido por las políticas.

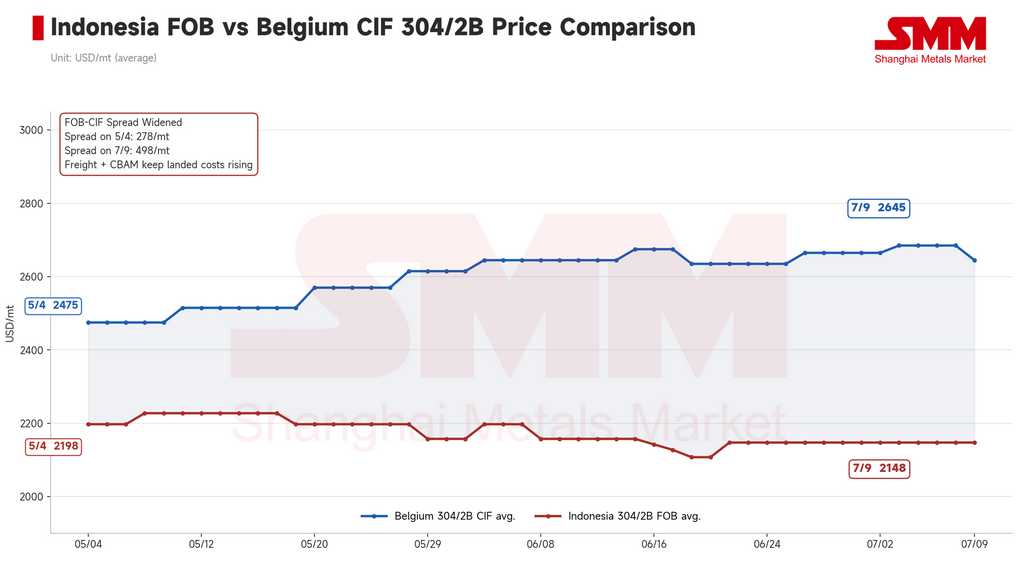

A partir del 1 de enero de 2026, el Mecanismo de Ajuste en Frontera por Carbono (CBAM) de la UE entró en su fase de cumplimiento sustantivo. Las estimaciones actuales sitúan el coste añadido en aproximadamente 80 €/t para el acero inoxidable laminado en frío 304, y las rutas de producción con mayor contenido de carbono podrían enfrentar cargos por defecto superiores a 140 €/t. A medida que los costes de importación del material asiático se acercan a los niveles de precios domésticos europeos, el descuento tradicional de las importaciones está desapareciendo estructuralmente.

Al mismo tiempo, las nuevas normas de contingentes arancelarios (TRQ) alcanzaron un acuerdo político el 14 de abril y entraron formalmente en vigor el 1 de julio. Con el nuevo sistema, el contingente global de importación de acero de la UE se redujo en torno a un 47 %, y el arancel por exceso de contingente se duplicó del 25 % al 50 %. En cuanto se supo, los operadores europeos se apresuraron a reponer existencias de forma preventiva, generando una inusual acumulación de inventarios a contraciclo; algunas acerías cerraron sus libros de pedidos de junio anticipadamente.

Los precios CIF europeos del acero inoxidable laminado en frío 304 se situaron en un intervalo de 2 550–2 740 €/t, y algunas acerías apuntaban a alcanzar los 2 900 €/t para finales del tercer trimestre de 2026. Sin embargo, el consumo de los usuarios finales se mantuvo débil en todo momento. Esta subida refleja las compras de los operadores anticipándose al aumento arancelario posterior al 1 de julio, no una recuperación real de la demanda: unas políticas más restrictivas simplemente redujeron el flujo de importaciones baratas, dando margen a las acerías nacionales para mantener precios firmes incluso sin una cartera de pedidos real más sólida.

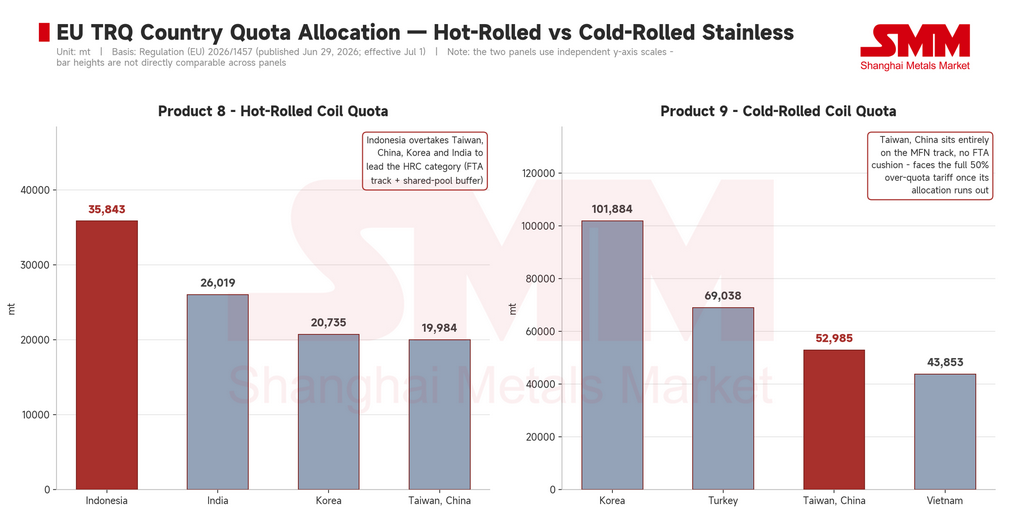

El 29 de junio, justo antes de que entraran en vigor las nuevas normas, la Comisión Europea publicó el Reglamento (UE) 2026/1457, que concretaba los contingentes por país.

Para el acero inoxidable laminado en frío (Producto 9), Corea del Sur encabezó la lista con 101 884 t, con una doble vía de nación más favorecida (NMF) y acuerdo de libre comercio (ALC) y acceso a un fondo común de reserva. Taiwán ocupó el tercer lugar con 52 985 t, pero su asignación se basa íntegramente en el régimen NMF, sin reserva por ALC, y en virtud del Anexo II, Sección 3, se le impide recurrir a cualquier contingente residual. En la práctica, una vez agotado el contingente exclusivo de Taiwán, sus exportadores se enfrentan de inmediato al arancel pleno del 50 % por exceso de contingente. Mismo contingente, condiciones muy diferentes: uno es un pase renovable, el otro se parece más a un billete de un solo uso.

Para el acero inoxidable laminado en caliente (Producto 8), la mayor sorpresa fue que Indonesia encabezara la lista con 35 843 t —por delante de Taiwán (19 984 t), Corea del Sur (20 735 t) e India (26 019 t)—, también con acceso al fondo común de reserva gracias al ALC. Esto desmiente la hipótesis anterior del mercado de que Indonesia suministraba principalmente desbastes a terceros países como Vietnam y Turquía para su posterior transformación; ahora es claramente una fuente directa importante de importaciones europeas de acero inoxidable laminado en caliente por derecho propio.

En productos largos y tubos, India destaca sobremanera: lidera todas las categorías, con contingentes de 92 557 t para barras, 18 772 t para alambre y 15 329 t para tubos sin soldadura.

Pero la verdadera prueba de estas asignaciones es el requisito de declaración de origen de fusión y colada, obligatorio a partir del 1 de octubre. Los contingentes deciden quién entra por la puerta; las normas de fusión y colada plantean la pregunta más difícil: ¿de quién es realmente este material? Vietnam (43 853 t) y Turquía (69 038 t) poseen contingentes considerables de laminado en frío, pero una parte significativa de sus cadenas de exportación depende de desbastes indonesios o de insumos de semielaborados. A partir de octubre, que puedan presentar una documentación de origen completa y clara, aceptable para las aduanas de la UE, decidirá si estos contingentes constituyen un acceso real al mercado o un acceso con condiciones.

V. Estados Unidos: un mercado isla, pero nadie en la isla siente el precio

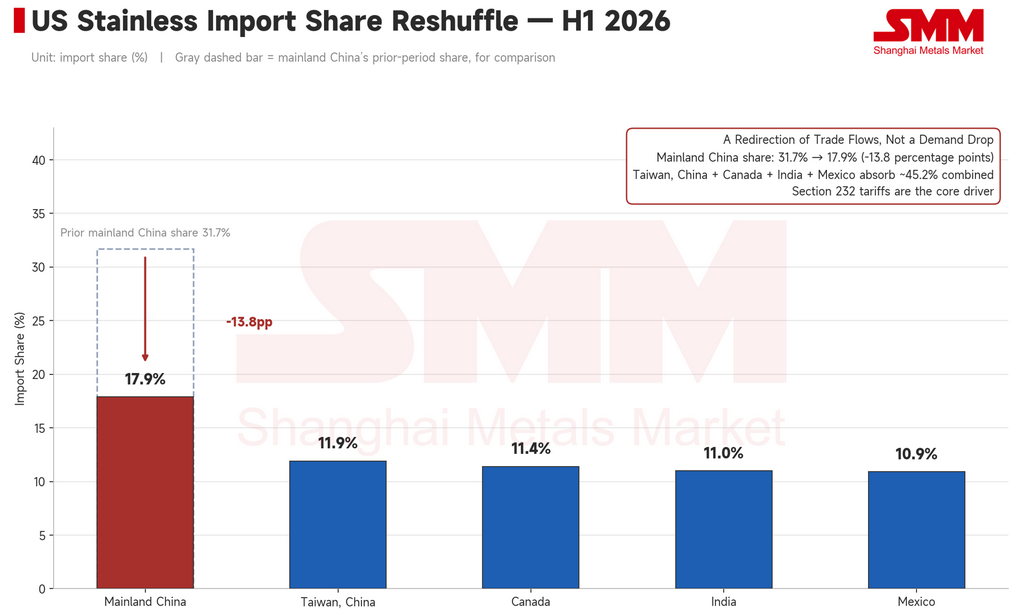

El primer semestre estadounidense se reduce a dos cifras: importaciones un 16,3 % menos, producción nacional un 7,7 % más.

La cuota de China continental en las importaciones estadounidenses de acero inoxidable cayó del 31,7 % al 17,9 %, y el hueco fue absorbido por Taiwán (11,9 %), Canadá (11,4 %), India (11,0 %) y México (10,9 %). No se trata de una demanda en contracción, sino de una reorientación de los flujos comerciales. Los aranceles de la Sección 232 han excluido las fuentes de menor coste, y los productores nacionales estadounidenses han llenado el vacío, reforzando el poder de fijación de precios de la cadena de suministro doméstica.

Para 2030, se prevé que el índice de precios del acero inoxidable estadounidense aumente aproximadamente un 48 % con respecto a la base de 2023, la mayor ganancia y la más claramente materializada de los cuatro principales mercados. Se prevé que la UE suba en torno a un 19 % en el mismo período, con un desfase de uno a dos años en la repercusión de los costes del CBAM.

Las primas de precios de Estados Unidos y la UE reflejan mecanismos diferentes. La prima estadounidense es un muro arancelario, y su reajuste de precios ya se ha producido en gran medida. La prima europea se basa en los costes del carbono y en las normas de contingentes, que van calando en el sistema de forma más gradual: más lenta, pero con mayor permanencia. Vivir en una isla protegida por aranceles cuesta más, pero el coste es claro y estable.

Perspectivas: tres preguntas abiertas para el segundo semestre

Tres compuertas políticas se cerraron al unísono durante el primer semestre de 2026. La cuestión para el segundo semestre es si seguirán cerrándose.

Primero, ¿seguirá abierta la ventanilla de importación de la India?

La exención de la India de su Orden de Control de Calidad (QCO) para las importaciones de acero inoxidable se ha prorrogado hasta el 31 de marzo de 2027, por lo que no se avecina a corto plazo ninguna barrera de certificación obligatoria. Al mismo tiempo, los pequeños productores nacionales indios presionan con fuerza al Gobierno para que restablezca controles estrictos de calidad de las importaciones con el fin de frenar las importaciones baratas. La India suavizó las normas afines a finales de 2025 para hacer frente a la escasez de calidades específicas, y el efecto se notó rápidamente: las importaciones de abril de 2026 alcanzaron las 101 252 t, un 65 % más interanual, y las exportaciones chinas de productos siderúrgicos acabados a la India duplicaron aproximadamente las de un año antes, alcanzando un máximo de casi dos años. La ventanilla parece que seguirá abierta a corto plazo, lo que podría alimentar una ola de reposición de existencias en el tercer trimestre, pero la creciente presión interna para restablecer la QCO significa que no está garantizada. Cualquier retroceso, especialmente si se combina con nuevas medidas antidumping, sería el mayor riesgo a la baja para el acero inoxidable en el exterior en el segundo semestre, y una verdadera prueba de si los aumentos de costes del primer semestre pueden ser realmente absorbidos por los eslabones posteriores de la cadena.

Segundo, ¿a qué ritmo se agotarán los contingentes de la UE en el tercer trimestre?

Del 1 de julio al 30 de septiembre es la primera ventana de observación completa del nuevo régimen de contingentes arancelarios de la UE. La rapidez con que se consuman las tres asignaciones clave —laminado en frío coreano, laminado en caliente indonesio y laminado en frío taiwanés— determinará directamente la dirección de los precios europeos. Un agotamiento rápido probablemente empujaría a los compradores a asegurar cuanto antes el suministro del cuarto trimestre, elevando a la vez las primas de importación y los precios internos. Un agotamiento lento indicaría que los costes del CBAM, la carga de cumplimiento normativo y la débil demanda ya están frenando las importaciones, lo que implicaría que cualquier nuevo aumento de precios refleja un soporte de costes más que un tirón de la demanda real. El 30 de septiembre es el primer punto de control real de cuánta presión política se convierte en presión real sobre los precios.

Tercero, ¿con qué rigor aplicará Indonesia sus controles a la exportación?

El período de transición de los controles a la exportación de ferroaleaciones de Indonesia comenzó formalmente el 1 de junio, pero aún no hay una decisión oficial clara sobre si los contratos a largo plazo existentes quedarán exentos. Esa sola incertidumbre ya está elevando los costes de cumplimiento y retrasando las decisiones de compra. Una implantación fluida podría hacer que los precios de exportación indonesios volvieran a superar los 2 200 USD/t tras el retroceso anterior; unas normas poco claras o fricciones en la ejecución podrían desencadenar una corrección en las expectativas alcistas de política acumuladas durante el primer semestre.

Conclusión

Tres mercados, tres mecanismos diferentes, una dirección compartida: Indonesia está cerrando la puerta de la oferta, la UE está cerrando la puerta de las importaciones, y Estados Unidos cerró su puerta hace tres años. Los precios suben por las rendijas de esas puertas, no porque haya llegado la demanda, sino porque los caminos hacia estos mercados se van estrechando. De cara al segundo semestre de 2026, la verdadera pregunta no es si la demanda se fortalecerá de repente, sino si estas tres compuertas se seguirán cerrando. Si lo hacen, lo que se comercia en los mercados del acero inoxidable en el exterior ya no es solo oferta y demanda, sino el propio derecho de acceso.

Los compradores del sudeste asiático se limitaron a comprar al día, y las ventas más débiles se produjeron a menudo en las semanas en que las cotizaciones eran más altas. La subida de seis meses en Taiwán coincidió con una caída intermensual del 10,4 % de las exportaciones en abril, mientras las importaciones se mantuvieron elevadas. En Europa, la reposición de existencias se concentró en los operadores que se posicionaban ante las nuevas normas, no en una recuperación de la demanda real de los consumidores. Los precios subieron; la demanda no siguió. Esa brecha es la historia definitoria de los mercados del acero inoxidable en el exterior durante el primer semestre de 2026.

![[Flash de Acero Inoxidable SMM] Política siderúrgica de la UE: grandes industrias protegidas, pymes ignoradas y actualizaciones de cuotas aún retrasadas](https://imgqn.smm.cn/usercenter/JjbtE20251217171732.jpeg)

![[Flash de Acero Inoxidable SMM] Outokumpu encarga la actualización de un horno de cuchara doble para su planta de acero inoxidable en Alabama.](https://imgqn.smm.cn/usercenter/PFIti20251217171734.jpg)

![[Flash de acero inoxidable de SMM] Los precios de exportación de acero inoxidable de Taiwán (China) suben en junio pese a la caída del volumen](https://imgqn.smm.cn/usercenter/CWsEw20251217171732.jpeg)