El endurecimiento de la política de oferta en Indonesia, los nuevos contingentes de importación y los costes del carbono en la UE, y las barreras arancelarias en EE. UU. impulsaron al alza los precios de referencia del acero inoxidable en casi todos los grandes mercados durante el primer semestre de 2026, incluso cuando la demanda real se mantuvo débil en todas partes, convirtiendo el comercio mundial cada vez más en una lucha por el acceso a los mercados antes que por la oferta y la demanda.

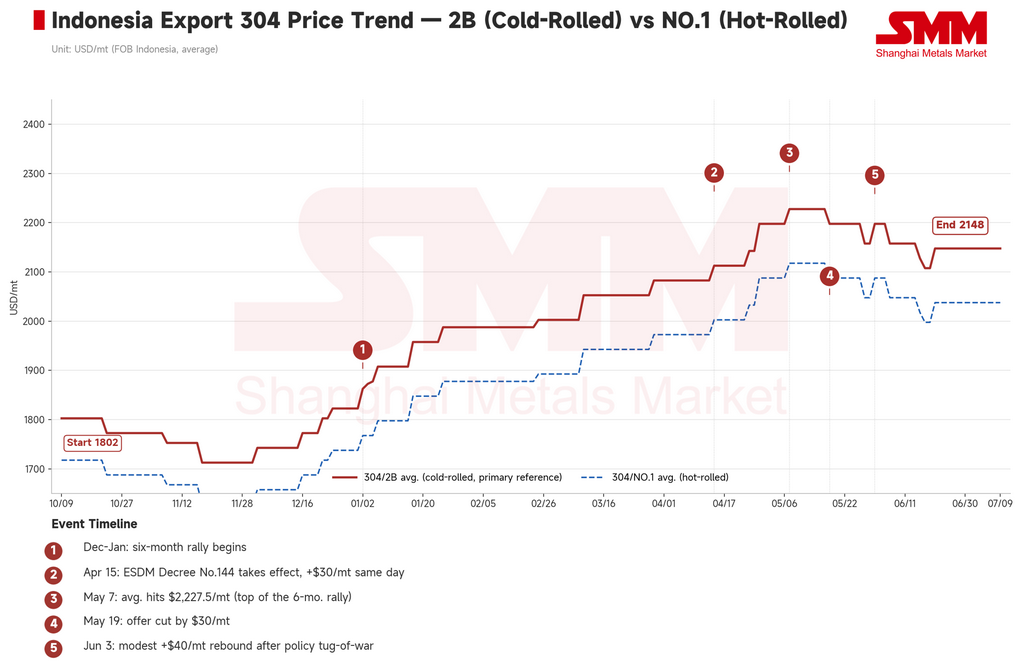

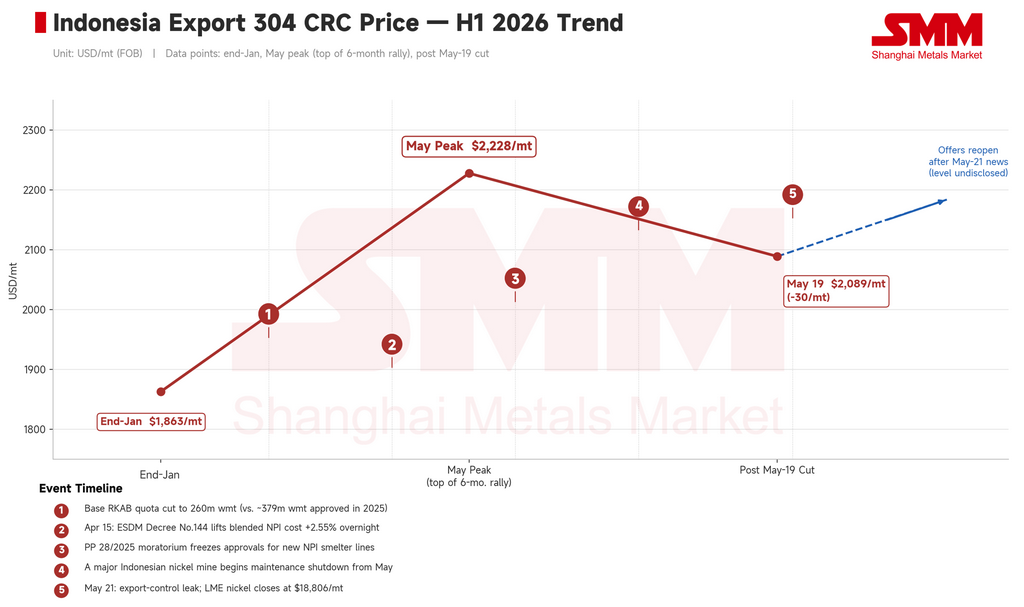

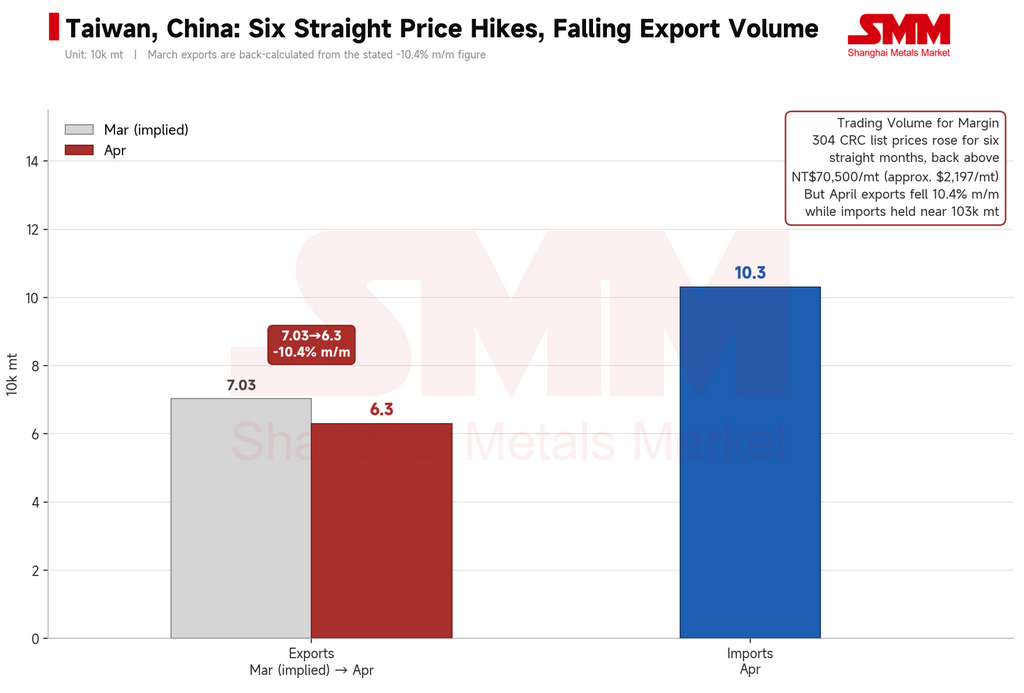

El primer semestre de 2026 ha concluido, y el dato principal es sencillo: los precios subieron en casi todas partes. El laminado en frío 304 de exportación indonesio pasó de unos 1.863 USD/tonelada a finales de enero a un pico en mayo cercano a los 2.228 USD/tonelada, una ganancia de más de 360 USD/tonelada en seis meses. La bobina laminada en frío europea subió de forma constante desde una media del primer trimestre de aproximadamente 2.425 USD/tonelada hasta cerca de 2.591 USD/tonelada al cierre del segundo trimestre. Las acerías taiwanesas aplicaron seis subidas de precio mensuales consecutivas, devolviendo el laminado en frío 304 nacional por encima de los 70.500 NTD/tonelada, un máximo de casi tres años.

Pero si preguntamos cuáles de estos mercados subieron porque la demanda mejoró realmente, la respuesta es ninguno.

Los compradores del sudeste asiático se mantuvieron en compras mínimas, registrándose a menudo las ventas más débiles en las semanas con los precios más altos. El repunte de Taiwán coincidió con una caída intermensual de las exportaciones del 10,4 %. La reposición de existencias en Europa se concentró en los distribuidores, no en los usuarios finales, cuyo consumo siguió siendo débil. Los precios subieron. La demanda no. Esa es la contradicción fundamental que definió al acero inoxidable en los mercados exteriores en el primer semestre de 2026: las políticas y los costes empujaron los precios al alza, mientras la demanda nunca logró seguir el ritmo.

I. Indonesia eleva el suelo de costes: tres medidas políticas revalorizan toda la cadena

El desarrollo más trascendental del primer semestre no fue un movimiento puntual de precios, sino que Indonesia elevara sistemáticamente su propio suelo de costes de producción mediante tres actuaciones normativas encadenadas.

Primero, cuotas de mineral más restrictivas. El cupo base del RKAB 2026 de Indonesia para el mineral de níquel se redujo a 260 millones de toneladas métricas húmedas, frente a los cerca de 379 millones de toneladas húmedas efectivamente aprobados en 2025, endureciendo las expectativas de suministro de materia prima.

Segundo, un cambio en las reglas de fijación de precios del mineral. El Decreto Ministerial n.º 144, emitido por el Ministerio de Energía y Recursos Minerales de Indonesia (ESDM) y en vigor desde el 15 de abril, elevó el factor de corrección de precio del mineral de níquel con ley del 1,6 % del 17 % al 30 %, al tiempo que incluyó por primera vez los subproductos de cobalto, hierro y cromo en un sistema independiente de fijación de precios. En conjunto, estos cambios elevaron los costes de producción del arrabio de níquel (NPI) en un 2,55 % estimado.

Tercero, una congelación de nueva capacidad. El Reglamento PP 28/2025 congeló las aprobaciones para nuevas líneas de producción de NPI, limitando formalmente la capacidad de Indonesia de expandir su fundición.

Menos mineral, sin nuevos hornos y parte de la capacidad existente ahora desviada a cadenas de suministro de material para baterías: estas tres restricciones han desplazado la pregunta central del suministro indonesio de níquel de “cuánto se puede producir” a “cuánto permitirá la política”.

El efecto sobre el acero inoxidable fue directo. Los precios de exportación indonesios del 304 subieron entre 60 y 70 USD/tonelada en algunos meses, encadenando seis meses consecutivos al alza desde diciembre de 2025 hasta mayo de 2026, lo que elevó la curva general de costes de exportación entre 100 y 180 USD/tonelada. En ese mismo período, el diferencial 304/316L se amplió hasta unos 2.100 USD/tonelada, un máximo en lo que va de año, reflejo tanto de la escasa oferta mundial de concentrado de molibdeno como de una demanda autónoma de material grado 316 procedente del sector aeroespacial y otras aplicaciones de alta gama. Una importante mina indonesia de níquel anunció también una parada por mantenimiento a partir de mayo, lo que añadió más presión al suministro de mineral y reforzó el soporte de los precios del NPI.

¿Quién paga esta curva de costes más alta? Indonesia no: todos los mercados descendentes que necesitan unidades de níquel.

II. Sudeste Asiático: precios sin mercado y un rally que termina en un recorte

De enero a mayo, las acerías indonesias subieron los precios casi todos los meses, y cada pausa en las cotizaciones insinuaba una nueva subida. Los compradores de Vietnam, Malasia y Tailandia respondieron esperando: un reabastecimiento al día generalizado, con las ventas más débiles registradas en las semanas de cotizaciones más altas. La bobina laminada en frío 304 malasia se mantuvo en una horquilla de 8.950–9.415 MYR/tonelada, pero el flujo real de pedidos siempre fue a la zaga del ritmo de subida de precios.

El 19 de mayo, esa pauta se rompió.

Las principales acerías indonesias recortaron su oferta de exportación FOB del 304 en 30 USD/tonelada, de unos 2.228 USD a aproximadamente 2.089 USD, poniendo fin al rally de seis meses. No fue una mejora de la demanda, sino la resistencia acumulada de los compradores alcanzando un punto de inflexión, agravada por la disminución de expectativas de una crisis de suministro de azufre al enfriarse las tensiones regionales.

El sentimiento se revirtió en cuestión de días. El 21 de mayo se filtraron detalles de una reunión de coordinación del Ministerio de Comercio de Indonesia: las ferroaleaciones, incluido el NPI (código SA 7202.60.00), se incorporarían a un marco de control de exportaciones de propiedad estatal, designándose a PT Danantara Sumberdaya Indonesia como la única entidad exportadora. Se estableció un período de transición a partir del 1 de junio, con plena implementación prevista para enero de 2027.

La noticia cambió el sentimiento del mercado casi de la noche a la mañana, de «esperar a que los precios bajen más» a «asegurar la carga antes de que los controles entren plenamente en vigor». Ese día, el níquel en la LME cerró a 18.806 USD/t, y las acerías del Sudeste Asiático reabrieron rápidamente sus cotizaciones. Fue el giro más pronunciado del sentimiento en dos días del semestre, y una clara señal de que los precios actuales están más impulsados por las expectativas de políticas que por la demanda real.

Vietnam experimentó su propio cambio. El 17 de abril, un derecho antidumping provisional vietnamita de hasta el 27,83% sobre la bobina laminada en caliente de China continental entró en vigor, poniendo fin a la fiebre de reabastecimiento previa al arancel. Desde entonces, los procesadores vietnamitas han ido desviando sus fuentes de aprovisionamiento de China continental hacia la provincia de Taiwán, Corea del Sur y materias primas de Indonesia, reconfigurando las estructuras de costes de la materia prima regional.

III. Taiwán, China: seis subidas de precios son un éxito de la estrategia de precios, no de la demanda

El primer semestre de Taiwán se reduce a dos cifras: seis aumentos mensuales consecutivos de precios y una caída del 10,4% en las exportaciones.

Los precios de fábrica del laminado en frío 304 nacional subieron durante seis meses consecutivos, hasta situarse en un rango de 69.300–74.000 NTD/t, el nivel más alto en casi tres años. Los datos comerciales cuentan otra historia: las exportaciones de acero inoxidable de Taiwán cayeron a aproximadamente 63.000 t en abril, un descenso intermensual del 10,4%, mientras que las importaciones se mantuvieron cerca de las 103.000 t, con precios medios de importación en continua caída. En otras palabras, las acerías nacionales mantuvieron los precios firmes mientras seguían entrando materiales importados más baratos.

Precios firmes junto con ventas débiles: esa es la condición subyacente de Taiwán, China, a lo largo del primer semestre. No se trataba de una demanda en expansión. Las acerías estaban recortando deliberadamente el volumen y frenando la producción para proteger los márgenes.

IV. Europa: la política al volante, la demanda de pasajera

El repunte europeo funcionó de manera diferente al asiático: no impulsado únicamente por los costes, ni arrastrado por la demanda, sino impulsado por las políticas.

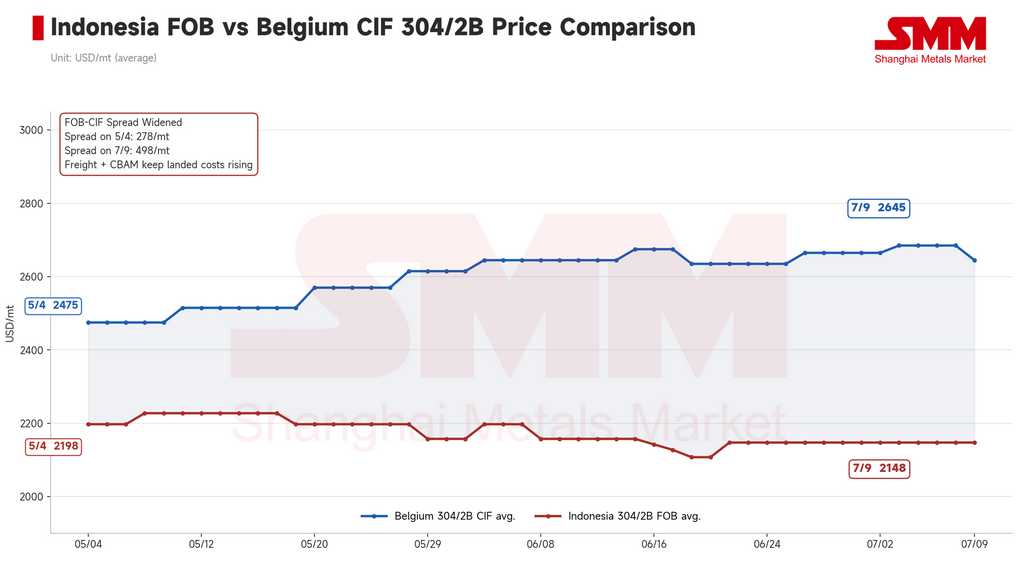

A partir del 1 de enero de 2026, el Mecanismo de Ajuste en Frontera por Carbono (CBAM) de la UE entró en su fase de cumplimiento sustantivo. Las estimaciones actuales sitúan el coste adicional en aproximadamente 80 €/t para el laminado en frío 304, y las rutas de producción con mayor huella de carbono podrían enfrentarse a gravámenes por defecto superiores a 140 €/t. A medida que los costes de desembarco de los productos asiáticos se aproximan a los niveles de precios nacionales europeos, el descuento tradicional de importación está desapareciendo estructuralmente.

Al mismo tiempo, las nuevas normas de contingentes arancelarios (TRQ, por sus siglas en inglés) alcanzaron un acuerdo político el 14 de abril y entraron formalmente en vigor el 1 de julio. Con el nuevo sistema, el contingente global de importación de acero de la UE se redujo en aproximadamente un 47%, y el arancel fuera de contingente se duplicó, pasando del 25% al 50%. En cuanto esto se supo, los comerciantes europeos se movieron rápidamente hacia un reabastecimiento preventivo, lo que produjo una acumulación de inventarios inusual fuera de temporada; algunas acerías cerraron sus libros de pedidos de junio antes de tiempo.

Los precios CIF del laminado en frío 304 europeo se movieron en un rango de 2.550–2.740 €/t, y algunas acerías apuntaban a alcanzar los 2.900 €/t a finales del tercer trimestre de 2026. Sin embargo, el consumo de los usuarios finales se ha mantenido débil en todo momento. Este repunte refleja las compras de los comerciantes ante la inminente subida arancelaria posterior al 1 de julio, no una verdadera recuperación de la demanda; unas políticas más restrictivas simplemente redujeron el flujo de importaciones baratas, dando a las acerías nacionales más margen para mantener los precios firmes incluso sin un fortalecimiento de los pedidos subyacentes.

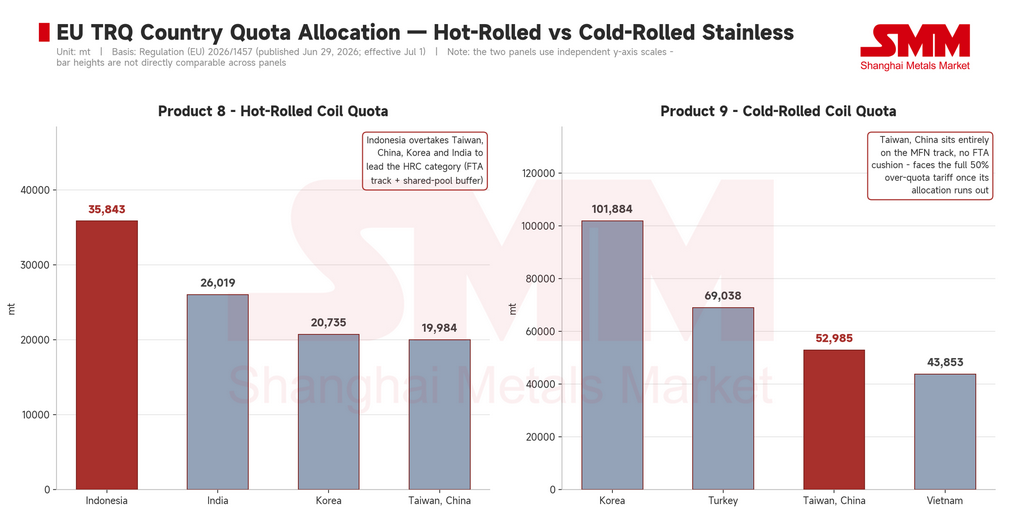

El 29 de junio, justo antes de que entraran en vigor las nuevas normas, la Comisión Europea emitió el Reglamento (UE) 2026/1457, que ultimaba las asignaciones de contingentes por país.

Para el acero inoxidable laminado en frío (Producto 9), Corea del Sur encabezó la lista con 101.884 t, con una doble vía NMF más TLC y acceso a un fondo común compartido. Taiwán ocupó el tercer lugar con 52.985 t, pero su asignación se sitúa íntegramente en la vía NMF, sin el colchón del TLC, y en virtud de la Sección 3 del Anexo II se le prohíbe recurrir a cualquier contingente residual. En la práctica, una vez que se agota la asignación específica de Taiwán, sus exportadores se enfrentan inmediatamente al arancel completo del 50% fuera de contingente. Mismo contingente, condiciones muy diferentes: uno es un pase renovable, el otro se acerca más a un billete de un solo uso.

Para el acero inoxidable laminado en caliente (Producto 8), la mayor sorpresa fue que Indonesia encabezara la lista con 35.843 t — por delante de Taiwán (19.984 t), Corea del Sur (20.735 t) y la India (26.019 t) —, también con acceso al fondo común compartido a través del TLC. Esto invalida la suposición anterior del mercado de que Indonesia suministra principalmente planchones a terceros países como Vietnam y Turquía para su posterior transformación; ahora es claramente una fuente directa importante de importaciones de acero inoxidable laminado en caliente de la UE por derecho propio.

En productos largos y tubos, la India es la que más destaca: lidera todas las categorías, con contingentes de 92.557 t para barras, 18.772 t para alambrón y 15.329 t para tubos sin soldadura.

Pero la verdadera prueba de estas asignaciones es el requisito de declaración de origen de fusión y colada, obligatorio a partir del 1 de octubre. Los contingentes deciden quién entra por la puerta; las normas de fusión y colada plantean la pregunta más difícil: ¿de quién es realmente este material? Vietnam (43.853 t) y Turquía (69.038 t) tienen ambos importantes contingentes de laminado en frío, pero una parte significativa de sus cadenas de exportación depende de planchones o semiproductos indonesios. A partir de octubre, la capacidad de presentar una documentación de origen completa y clara, aceptable para las aduanas de la UE, determinará si estos contingentes representan un acceso real al mercado o un acceso condicionado.

V. Estados Unidos: un mercado isla, pero nadie en la isla siente el precio

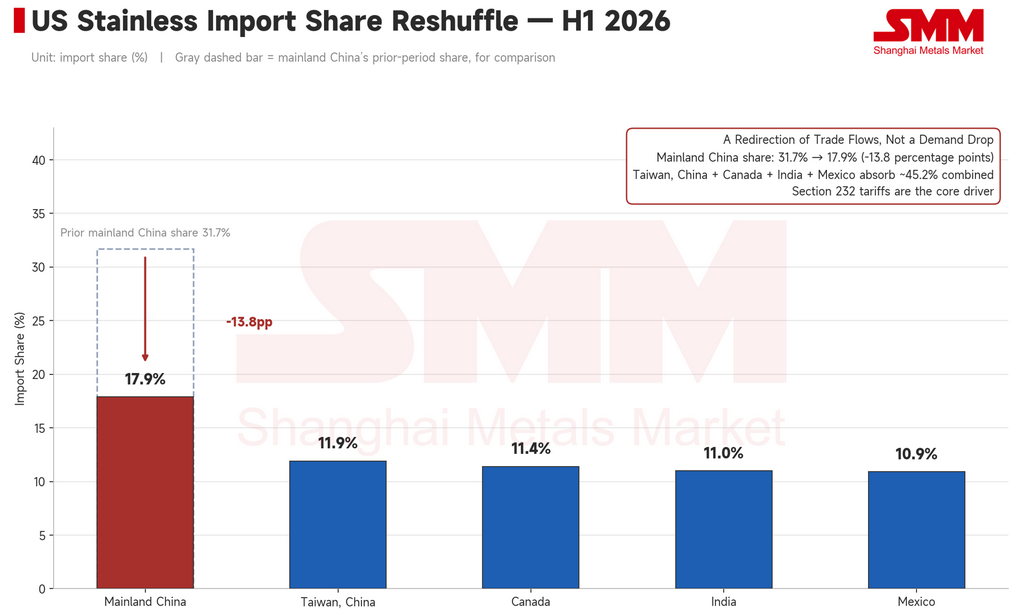

El primer semestre de Estados Unidos se reduce a dos cifras: importaciones un 16,3% menos, producción nacional un 7,7% más.

La cuota de China continental en las importaciones estadounidenses de acero inoxidable cayó del 31,7% al 17,9%, y la diferencia fue absorbida por Taiwán (11,9%), Canadá (11,4%), la India (11,0%) y México (10,9%). No se trata de una contracción de la demanda, sino de una reorientación de los flujos comerciales. Los aranceles de la Sección 232 han bloqueado las fuentes de bajo coste, y los productores nacionales estadounidenses han llenado el vacío, reforzando el poder de fijación de precios de la cadena de suministro nacional.

Para 2030, se prevé que el índice de precios del acero inoxidable de Estados Unidos aumente aproximadamente un 48% por encima de su base de 2023, la mayor ganancia y la más claramente realizada de los cuatro principales mercados. Se proyecta que la UE aumente alrededor de un 19% en el mismo período, con la repercusión de los costes del CBAM rezagada uno o dos años.

Las primas de precios de Estados Unidos y la UE reflejan mecanismos diferentes. La prima estadounidense es un muro arancelario, y su revalorización ya se ha producido en gran medida. La prima de la UE se debe a los costes del carbono y a las normas de contingentes que se aplican gradualmente en el sistema; es más lenta, pero con mayor persistencia. Vivir en una isla protegida por aranceles cuesta más. Pero el coste es claro y estable.

Perspectivas: tres cuestiones abiertas para el segundo semestre

Tres barreras políticas se endurecieron en conjunto durante el primer semestre de 2026. La cuestión para el segundo semestre es si siguen cerrándose.

En primer lugar, ¿seguirá abierta la ventana de importación de la India?

La exención de la India de su Orden de Control de Calidad (QCO, por sus siglas en inglés) para las importaciones de acero inoxidable se ha prorrogado hasta el 31 de marzo de 2027, por lo que no se vislumbra ninguna barrera de certificación obligatoria a corto plazo. Al mismo tiempo, los pequeños productores nacionales indios están presionando con fuerza al gobierno para que restablezca estrictos controles de calidad de las importaciones con el fin de frenar las importaciones baratas. La India flexibilizó las normas correspondientes a finales de 2025 para hacer frente a la escasez de determinados grados, y el efecto se dejó sentir rápidamente: en abril de 2026 las importaciones alcanzaron las 101.252 t, un 65% más interanual, y las exportaciones chinas de acero acabado a la India casi se duplicaron respecto al año anterior, alcanzando un máximo en casi dos años. Es probable que la ventana siga abierta en el futuro inmediato, lo que podría alimentar una ola de reabastecimiento en el tercer trimestre, pero la creciente presión interna para restablecer la QCO hace que esto no esté garantizado. Cualquier marcha atrás, especialmente si se combina con nuevas medidas antidumping, sería el mayor riesgo a la baja para el acero inoxidable en el extranjero en el segundo semestre, y una verdadera prueba de si los incrementos de costes del primer semestre pueden ser absorbidos realmente por los eslabones posteriores de la cadena.

En segundo lugar, ¿a qué velocidad se agotarán los contingentes de la UE en el tercer trimestre?

Del 1 de julio al 30 de septiembre es la primera ventana de observación completa del nuevo régimen de contingentes arancelarios de la UE. La rapidez con que se consuman las tres asignaciones clave —laminado en frío coreano, laminado en caliente indonesio y laminado en frío taiwanés— determinará directamente la dirección de los precios europeos. Un consumo rápido empujaría probablemente a los compradores a asegurar pronto el suministro del cuarto trimestre, elevando tanto las primas de importación como los precios nacionales. Un consumo lento sugeriría que los costes del CBAM, la carga de cumplimiento y la débil demanda ya están frenando las importaciones, lo que significaría que cualquier ganancia adicional de precios refleja el apoyo de los costes más que un tirón de la demanda real. El 30 de septiembre es el primer punto de control real para comprobar en qué medida este endurecimiento de las políticas se traduce en una presión real sobre los precios.

En tercer lugar, ¿con qué rigor aplicará Indonesia sus controles a la exportación?

El período de transición de los controles a la exportación de ferroaleaciones de Indonesia comenzó formalmente el 1 de junio, pero todavía no hay una decisión oficial clara sobre si se eximirá a los contratos a largo plazo existentes. Esa sola incertidumbre ya está elevando los costes de cumplimiento y retrasando las decisiones de compra. Una aplicación sin contratiempos podría hacer que los precios de exportación indonesios volvieran a superar los 2.200 USD/t tras el retroceso anterior; unas normas poco claras o fricciones en la ejecución podrían provocar una corrección en las expectativas alcistas de política acumuladas durante el primer semestre.

Conclusión

Tres mercados, tres mecanismos diferentes, una misma dirección: Indonesia está cerrando la puerta a la oferta, la UE está cerrando la puerta a las importaciones, y Estados Unidos cerró su puerta hace tres años. Los precios suben a través de los resquicios de estas puertas, no porque haya llegado la demanda, sino porque las vías de acceso a estos mercados se siguen estrechando. De cara al segundo semestre de 2026, la verdadera cuestión no es si la demanda se fortalecerá de repente, sino si estas tres barreras siguen cerrándose más. Si lo hacen, lo que se negocia en los mercados extranjeros de acero inoxidable ya no es solo la oferta y la demanda, sino el propio derecho de acceso.

Los compradores del Sudeste Asiático se limitaron a compras de mano a boca, y las ventas más débiles se produjeron a menudo en las semanas en que las cotizaciones eran más altas. El repunte semestral de Taiwán coincidió con una caída intermensual del 10,4% en las exportaciones de abril, mientras las importaciones se mantuvieron elevadas. En Europa, la reposición de existencias se concentró entre los comerciantes que se posicionaban ante las nuevas normas, no en una recuperación de la demanda real de los consumidores. Los precios subieron. La demanda no siguió. Esa brecha es la historia que define los mercados internacionales del acero inoxidable en el primer semestre de 2026.

![[SMM Nickel Sulphate Daily Review] July 10: Market Calm at the Beginning of the Month, Nickel Salt Prices Decline](https://imgqn.smm.cn/usercenter/PuSOO20251217171732.jpeg)