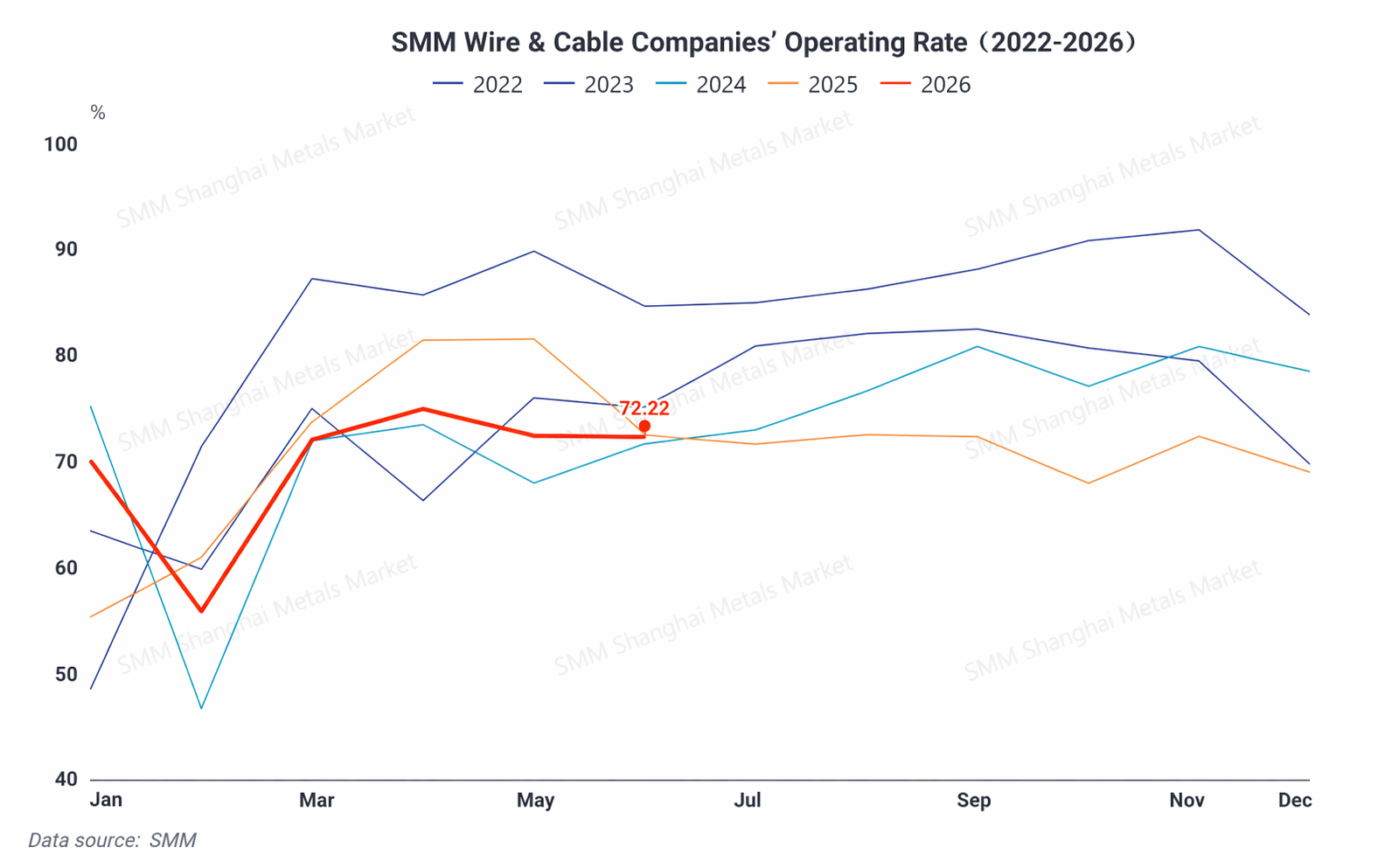

En el primer semestre de 2026, la tasa operativa de la industria de alambres y cables de China mostró en general una tendencia de "recuperación rápida tras las vacaciones, alcanzando un pico en la temporada alta y luego un retroceso gradual". A principios de año, bajo la presión del Año Nuevo chino y los altos precios del cobre, la tasa operativa del sector tocó fondo en el 27,72 %. Luego se recuperó con rapidez, impulsada por la concentración de entregas de la red eléctrica y un retroceso puntual del cobre. Posteriormente, tras un repunte de los precios del cobre e influida por la tradicional temporada baja, el nivel operativo descendió gradualmente.

I. Revisión y resumen del mercado en el primer semestre: las fluctuaciones del cobre dominan, la red eléctrica brilla

Las bruscas oscilaciones de los precios del cobre fueron la principal variable que influyó en el ritmo operativo de la industria en el primer semestre. En el primer trimestre, el inicio de las inversiones en la red eléctrica del "XV Plan Quinquenal" constituyó una base de demanda. La caída puntual del precio del cobre estimuló aún más a los usuarios finales a concentrar sus recompras en los mínimos. Después de que los precios del cobre repuntaran en el segundo trimestre, la voluntad de compra de los eslabones posteriores se vio frenada. Sin embargo, el crecimiento estructural del volumen de demanda de sectores emergentes como las nuevas energías y la IA brindó cierto soporte a la tasa operativa en su nivel más bajo.

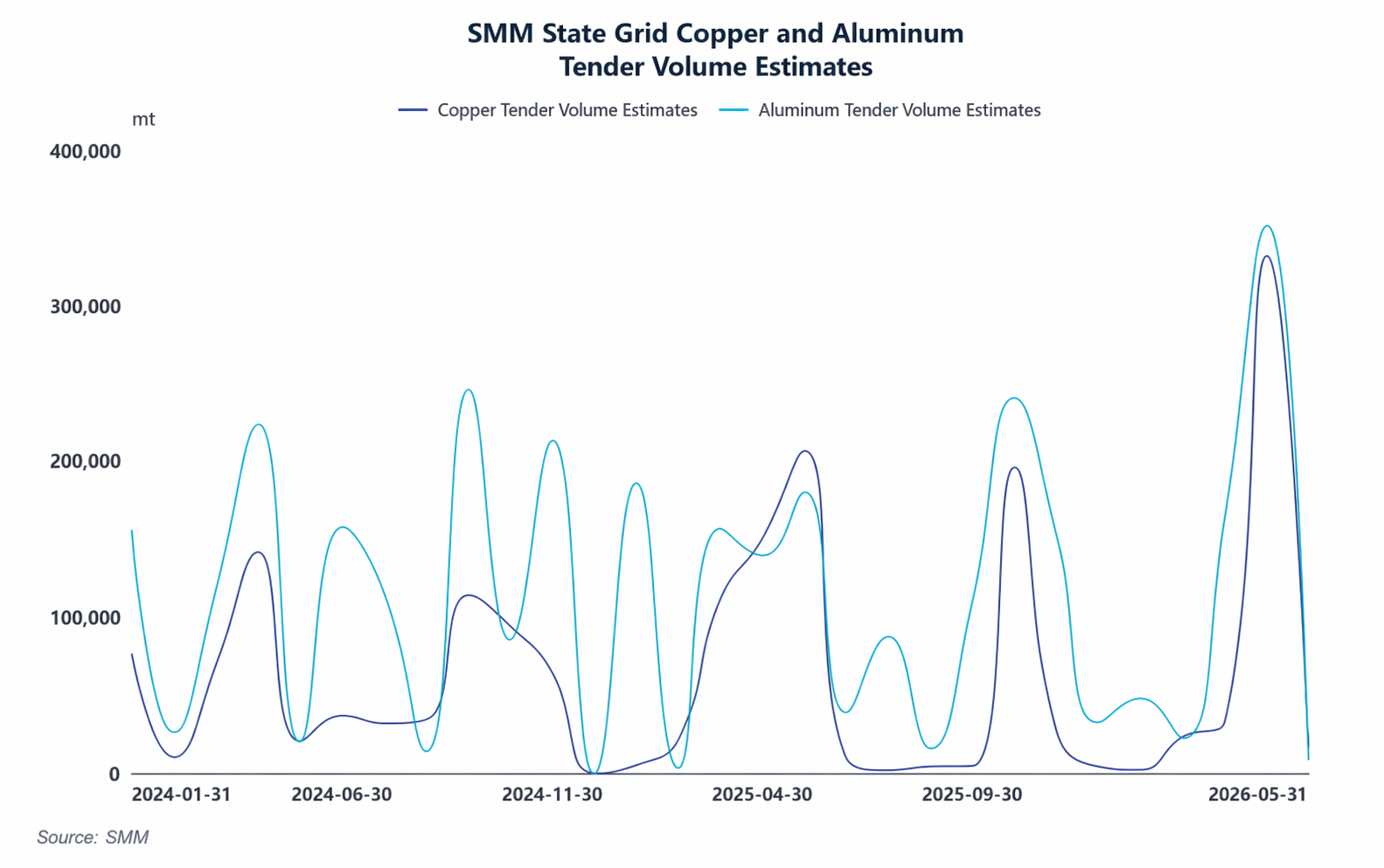

Desde la perspectiva de los distintos focos de demanda, la proporción de cables destinados a la infraestructura tradicional de la red eléctrica ha disminuido, mientras que la correspondiente a aplicaciones de apoyo a las nuevas energías ha aumentado significativamente. La energía eólica marina, el almacenamiento energético, los NEV y los centros de datos se han convertido en los nuevos motores de crecimiento fundamentales. No obstante, la red eléctrica sigue siendo el pilar central de la demanda. En el primer trimestre, la State Grid Corporation of China completó inversiones en activos fijos por más de 129.000 millones de yuanes, un 37 % más interanual, lo que impulsó directamente una liberación concentrada de la demanda de alambres y cables. Cabe destacar que la demanda de cables de soporte para centros de datos de IA ha entrado en un período explosivo. SMM prevé que la tasa de crecimiento de la demanda de cobre para centros de datos de IA alcance el 54,94 % en el conjunto del año. La demanda de cables de cobre de alta velocidad y cables de alimentación crece de forma constante, y tanto las tasas operativas como los programas de producción de las empresas nacionales del sector se mantienen elevados. Por el contrario, en los sectores tradicionales, los datos de inicio y finalización de obras en el sector inmobiliario se mantuvieron débiles. La demanda de cables para decoración del hogar y edificios residenciales también se debilitó, contrarrestando en conjunto el dividendo de crecimiento de los sectores emergentes.

En el lado de los costes, la rentabilidad del sector se vio notablemente presionada. Por un lado, el conflicto geopolítico internacional de marzo elevó los precios de los materiales auxiliares para cables. Sumado a los altos costos de la energía industrial, los costos integrales de producción de las empresas se vieron incrementados de manera pasiva. Por otro lado, durante el rápido aumento de los precios del cobre en mayo, los costos de adquisición de materias primas de las empresas ya habían subido considerablemente, pero algunas liquidaciones de pedidos aún se basaban en precios promedio mensuales más bajos anteriores, lo que comprimió aún más los márgenes de ganancia. A esto se suma la feroz competencia en el segmento de cables convencionales, por lo que las empresas prácticamente no tienen margen para ajustar precios ni aplicar sobreprecios, lo que finalmente resultó en beneficios reducidos para las pequeñas y medianas empresas de alambres y cables en el primer semestre, concentrándose las ganancias de la industria en los proveedores de materias primas.

II. Las exportaciones siguen siendo muy prósperas, las importaciones solo sirven como complemento de gama alta

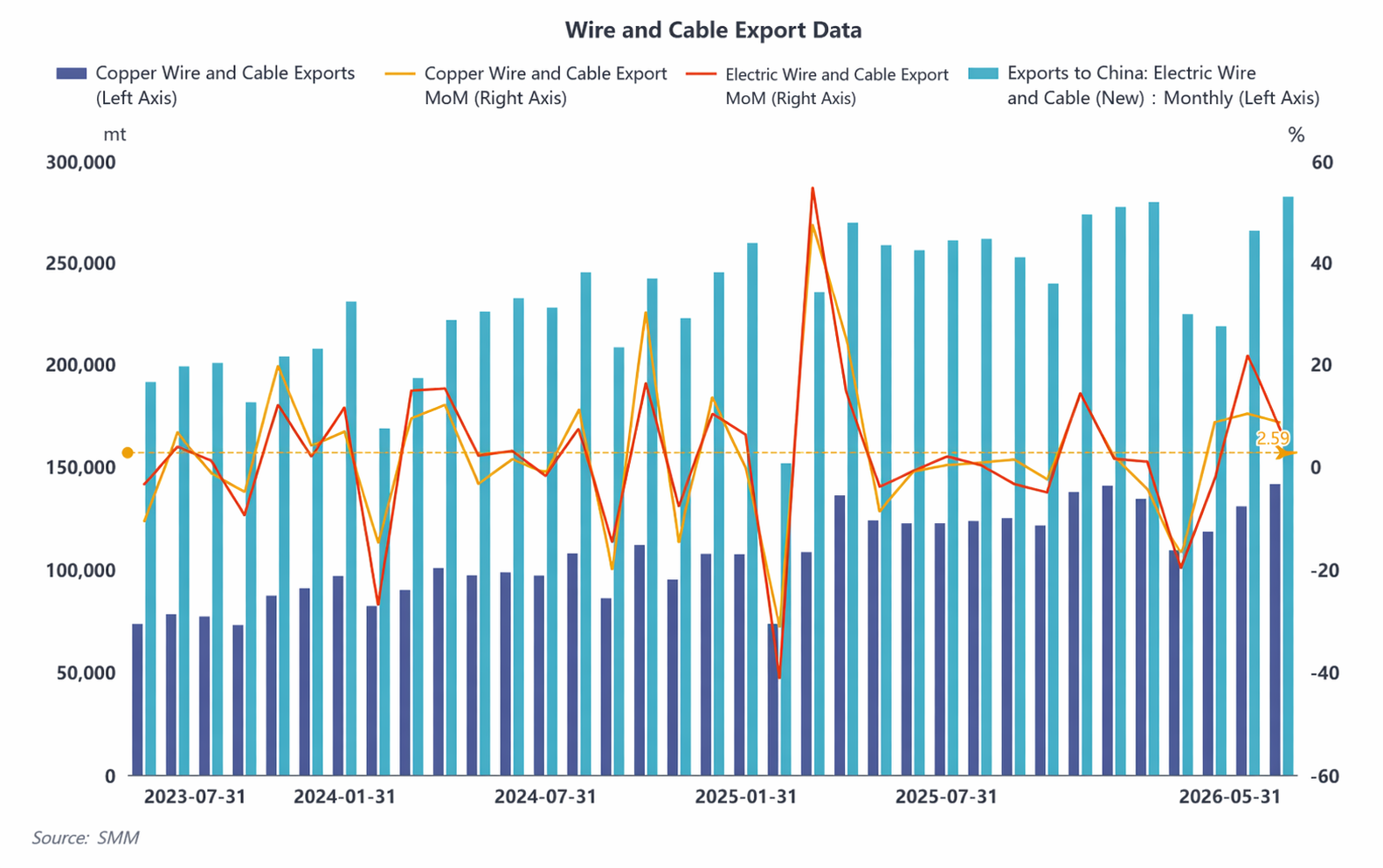

En cuanto al comercio exterior, las exportaciones continuaron mostrando gran dinamismo. De enero a mayo, las exportaciones acumuladas de alambres y cables alcanzaron 1,2692 millones de toneladas, un aumento interanual del 8,12%. De ellas, las exportaciones de alambre y cable de cobre fueron de 633.700 toneladas, un 15,6% más interanual, siendo Australia, Filipinas y Tailandia los tres principales destinos.El principal motor del auge exportador es la demanda rígida de importaciones generada por la expansión de infraestructura y la transición energética en el Sudeste Asiático, Oriente Medio y África. La renovación de redes y la construcción de infraestructura para la capacidad de cómputo de IA en Europa y EE. UU. siguen impulsando el crecimiento, lo que fomenta la voluntad de internacionalización de las empresas nacionales. Las importaciones son de escala relativamente pequeña. De enero a mayo, las importaciones acumuladas de alambres y cables fueron de 53.400 toneladas, principalmente como complemento de productos de gama alta.

III. Perspectivas del mercado para el segundo semestre: La estructura de la demanda diverge, los segmentos emergentes mantienen un alto crecimiento

De cara al segundo semestre, las fluctuaciones del precio del cobre seguirán siendo la variable central durante toda la segunda mitad. Si los precios del cobre continúan fluctuando en niveles altos, seguirán frenando la disposición de los usuarios finales a acumular existencias, lo que limitará la capacidad de recuperación de la demanda durante la temporada alta. Durante la tradicional temporada baja de consumo, los pedidos de terminales convencionales de los sectores inmobiliario y civil son débiles. La tasa operativa de la industria se consolidará en niveles bajos, y los usuarios finales mantendrán una estrategia cautelosa de fijación del precio del cobre en función de los pedidos y realizarán compras justo a tiempo. Será relativamente difícil que los pedidos se recuperen. Al entrar en la temporada alta de consumo del segundo semestre, la conclusión del primer año del XV Plan Quinquenal impulsará un sprint concentrado en proyectos de redes eléctricas. Las licitaciones de redes de ultra alta tensión y distribución se están acelerando, y las expectativas de entrega del cuarto trimestre son suficientes, lo que las convierte en el soporte central de la demanda del segundo semestre. La alta prosperidad de los sectores emergentes continúa. La demanda de cables de cobre para centros de datos de IA sigue creciendo en volumen. Las tasas de crecimiento de los cables para energía eólica marina y almacenamiento de energía son muy seguras. La tasa de penetración cada vez mayor de vehículos de nueva energía impulsa el crecimiento de la demanda de cables para arneses de cableado y postes de carga. El sector tradicional de construcción y bienes raíces es poco probable que mejore y seguirá lastrando el desempeño general de la demanda. En el frente exportador, se espera que el impulso exportador del primer semestre continúe en el segundo. La demanda rígida por renovación y mejora de redes en Europa y EE. UU., así como la construcción de infraestructura de computación para IA, continúa liberándose. En el Sudeste Asiático, Oriente Medio y África, la expansión de infraestructura y la transición energética avanzan a gran velocidad, y la dependencia de importaciones de cables chinos sigue siendo alta. Junto con la profundización continua de la estrategia de internacionalización de las empresas chinas y canales en el extranjero cada vez más maduros, la prosperidad exportadora se mantendrá en un nivel alto en el segundo semestre, y se espera que las exportaciones de cables de todo el año alcancen un nuevo máximo.

![Las tasas de operación de varillas de cátodo de cobre subieron ligeramente esta semana; se espera un retroceso la próxima semana debido a la mala continuidad de los pedidos [Revisión semanal de varillas de cátodo de cobre de SMM]](https://imgqn.smm.cn/usercenter/CaLPF20251217171713.jpg)