I. Tendencias de precios: Bajada gradual en el 1S, tocó fondo más rápido en junio

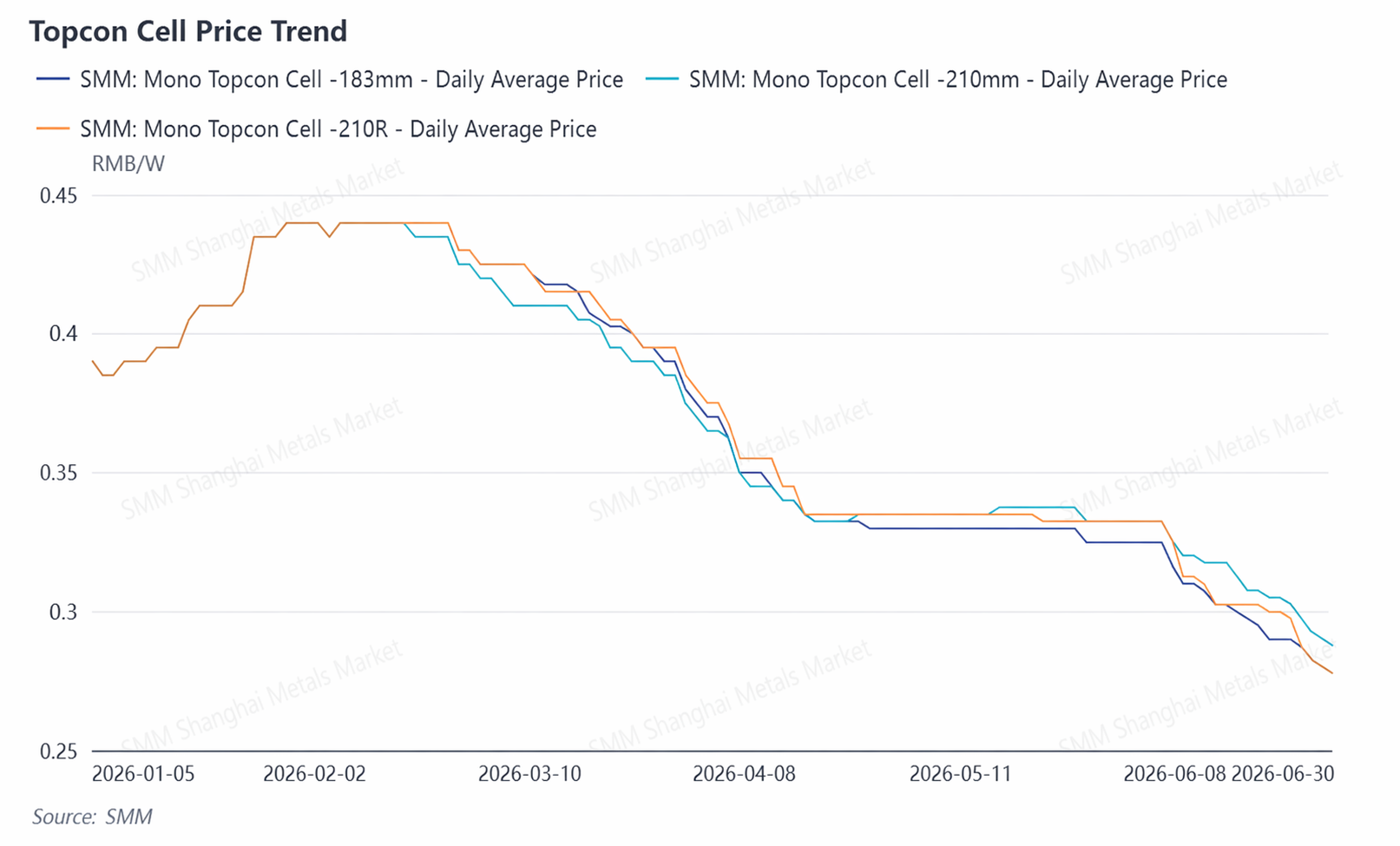

En el primer semestre, los precios de las células solares pasaron por tres fases: “consolidación en niveles altos, rápido retroceso y profundas caídas aceleradas”. Las tendencias de precios de las tres especificaciones principales de células TOPCon estuvieron muy sincronizadas, con una caída global de alrededor del 35 %–39 %.

De enero de 2026 a febrero de 2026: Consolidación en niveles altos.A principios de año, un fuerte repunte de los precios de la plata elevó los costes de la pasta de plata. El precio de la célula TOPCon 183N siguió subiendo de 0.39 Yuan/W a principios de enero a 0.44 Yuan/W a finales de mes, con los productores de primer nivel liderando las subidas y el centro de transacciones al alza. En torno al Año Nuevo chino, afectados por la débil demanda, los precios se mantuvieron en un punto muerto en niveles altos, en el rango de 0.435–0.44 Yuan/W en febrero.

De marzo de 2026 a abril de 2026: Rápido retroceso.Tras las vacaciones, las fuertes caídas de los precios de la plata y las obleas debilitaron el soporte de costes, y las células solares entraron en una rápida trayectoria descendente. A principios de marzo, el precio de la célula TOPCon 210N siguió deslizándose de 0.425 Yuan/W a alrededor de 0.3325 Yuan/W a mediados de abril, una caída acumulada de alrededor del 22 %. Después de la cancelación oficial de las devoluciones del impuesto a la exportación el 1 de abril, los pedidos de exportación se desplomaron, el segmento de células solares entró en una fase de acumulación de inventarios y el sentimiento bajista del mercado se intensificó.

De mayo de 2026 a junio de 2026: Caídas profundas aceleradas. En mayo, los precios principales se estabilizaron brevemente en torno a 0.33 Yuan/W, pero tras la feria SNEC en junio, los precios de oferta y el centro de transacciones bajaron notablemente. A 8 de julio, el precio medio de TOPCon 183N era de 0.2675 Yuan/W, 210N de 0.2775 Yuan/W y 210R de 0.2675 Yuan/W.

II. Producción y tasas de operación: Contracción proactiva en el 1S, el programa de producción se estabilizó y repuntó en junio

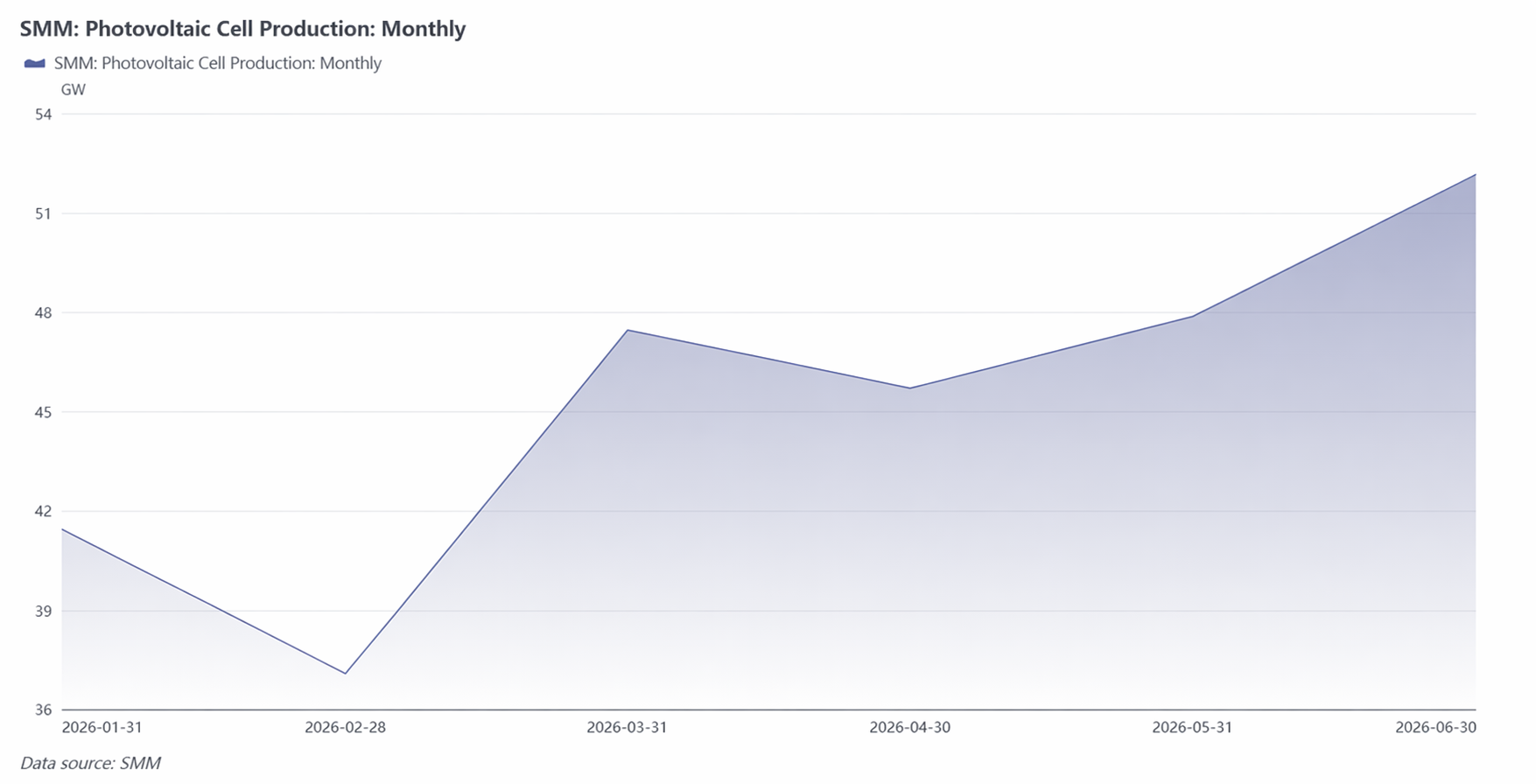

La producción total de células solares en el primer semestre cayó casi un 20 % interanual, ya que la industria se contrajo proactivamente tras el auge de capacidad de 2024 a 2025. La tendencia mostró un patrón de “primero a la baja, luego al alza”, pero el repunte no fue impulsado por una recuperación de la demanda. Los puntos de inflexión clave ocurrieron en marzo y abril. La producción aumentó fuertemente intermensualmente en marzo, impulsada principalmente por una carrera concentrada para entregar antes de la cancelación de las devoluciones de impuestos a la exportación el 1 de abril, más que por una demanda interna genuina. Tras la cancelación oficial de las devoluciones fiscales, las exportaciones se desplomaron de abril a mayo y los inventarios se acumularon rápidamente, lo que obligó a las empresas a recortar proactivamente los programas de producción. Aunque en junio la producción repuntó hasta el máximo del primer semestre, el crecimiento de los módulos aguas abajo fue claramente más lento que el de las células solares, y la mayor parte de la producción adicional se convirtió en inventario.

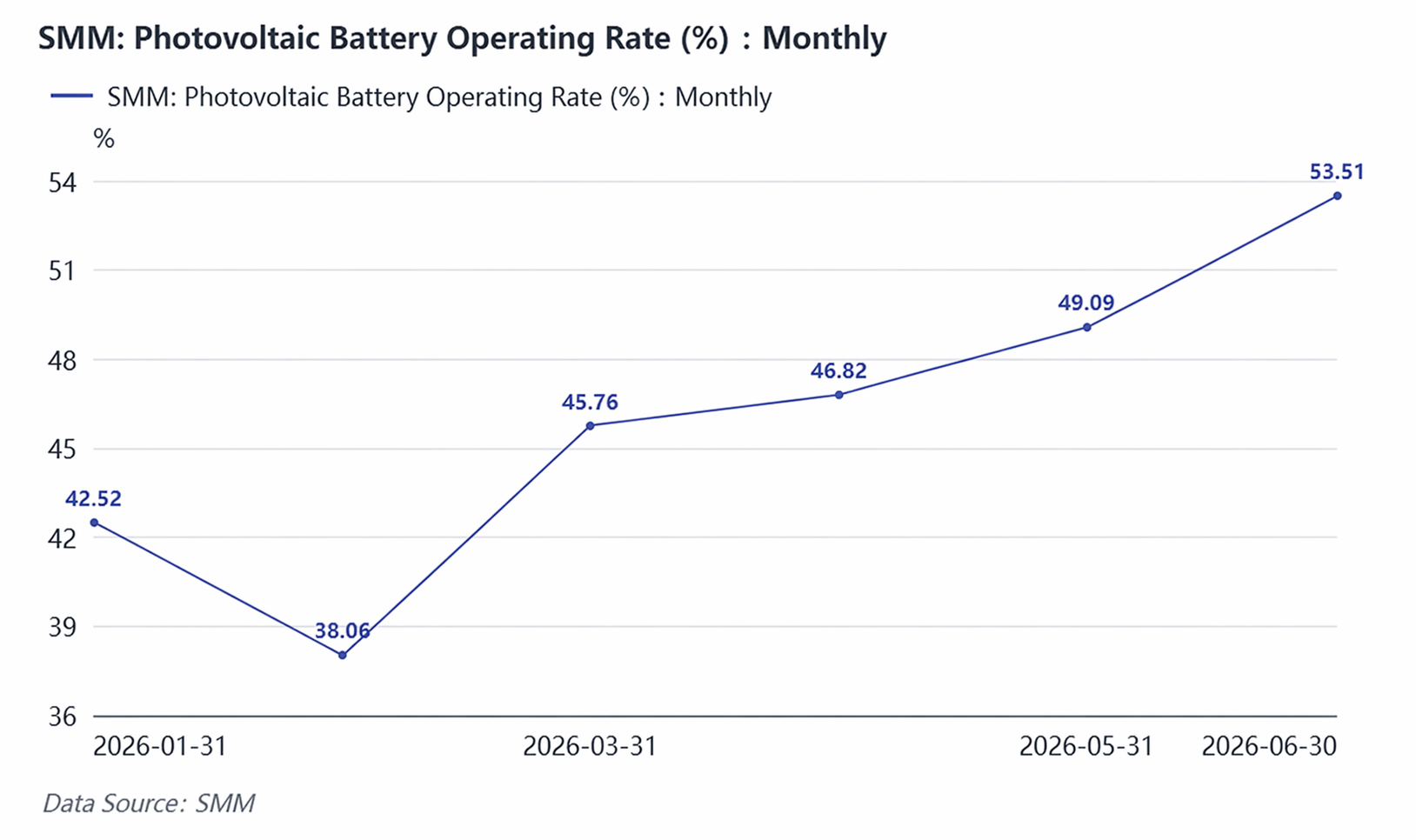

Los datos de tasa de operación confirmaron aún más el excedente estructural. En el primer semestre, la tasa de operación repuntó del mínimo de febrero del 38,06 % al 53,51 % en junio, y se espera que suba al 58,35 % en julio. Si bien parecía mejorar mes a mes, aún se situaba muy por detrás del nivel del 60 %–70 % del mismo período de 2025. Incluso con la recuperación de los programas de producción, aproximadamente el 50 %–60 % de la capacidad permanecía inactiva o funcionando a baja carga. Estructuralmente, las líneas de alta eficiencia TOPCon tenían tasas de operación relativamente altas, mientras que las líneas PERC y las más antiguas registraban tasas extremadamente bajas o ya habían detenido la producción, y el panorama de capacidad de “dos extremos” de la industria se está afianzando.

Las señales de contracción en el lado de la capacidad también fueron claras. El 29 de abril se anunció conjuntamente la cancelación de 29 GW de proyectos de obleas y células, incluidos 5 GW de proyectos de células solares, con una inversión total prevista originalmente de casi 4.900 millones de yuanes. Esto marcó un cambio en la postura del capital sobre la expansión de la capacidad fotovoltaica, que pasó de una expansión agresiva a una contracción cautelosa. Las nuevas incorporaciones de capacidad se concentraron en rutas de alta eficiencia como las mejoras TOPCon, BC y HJT, mientras que la capacidad PERC aceleraba su salida del mercado. A medida que se implanten gradualmente los estándares obligatorios de rendimiento y eficiencia en el segundo semestre, se espera que el ritmo de salida de la capacidad de baja eficiencia se acelere aún más.

III. Exportaciones: Las prisas previas a la cancelación elevaron las exportaciones a un máximo, y la diversificación de la combinación exportadora se aceleró

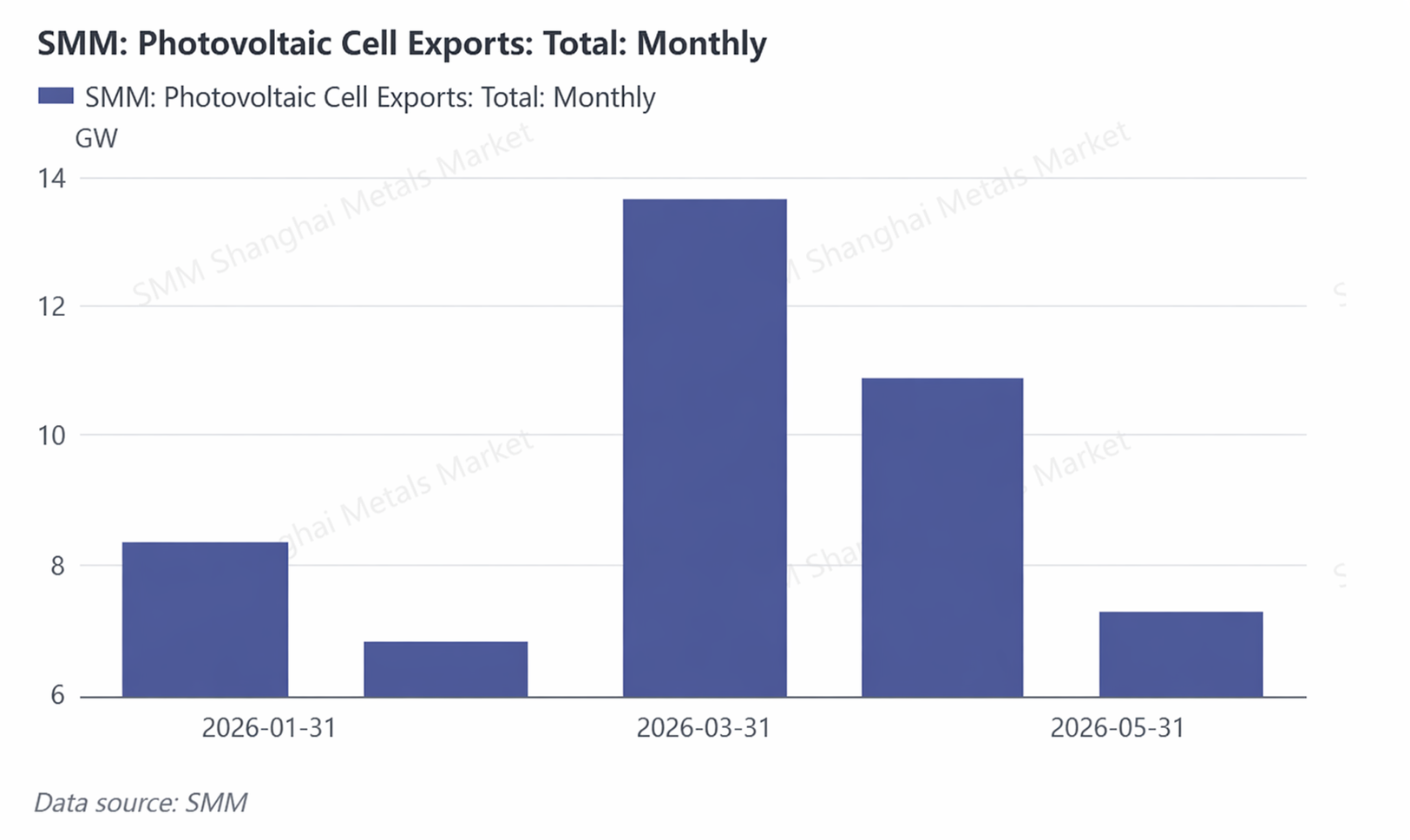

La cancelación de las devoluciones del IVA a la exportación fue la variable política con mayor impacto en el ritmo de las exportaciones de células solares en el primer semestre. Según un anuncio del Ministerio de Finanzas, las devoluciones del IVA a la exportación de productos fotovoltaicos se cancelaron a partir del 1 de abril de 2026. En consecuencia, las exportaciones experimentaron un pico concentrado de envíos urgentes en marzo, y las exportaciones mensuales reportadas por SMM se dispararon hasta los 13,73 GW, muy por encima de la media mensual de 2025. Tras la cancelación oficial de las devoluciones en abril, las exportaciones retrocedieron rápidamente a 10,81 GW, un 21,3 % menos intermensual; en mayo, cayeron aún más a 7,34 GW, un 32,1 % menos intermensual. Las exportaciones acumuladas de enero a mayo totalizaron aproximadamente 47,13 GW, un aumento de alrededor del 32 % respecto a los 35,71 GW del mismo período de 2025, lo que indica que la demanda de instalación fotovoltaica en el exterior mantuvo un fuerte impulso de crecimiento. La eliminación de la devolución de impuestos a la exportación no socavó fundamentalmente el papel de China como base mundial de suministro de células solares.

Mientras tanto, la estructura de los destinos de exportación está experimentando un profundo ajuste. Según investigaciones de SMM, la participación de los mercados europeo y estadounidense continuó disminuyendo, mientras que la proporción de mercados emergentes como Indonesia, Filipinas y África aumentó significativamente; la cuota de Indonesia saltó del 1 % al 22 %. La participación de India en las exportaciones siguió reduciéndose, cayendo por debajo del 50 %, principalmente porque la política ALMM de India se implementó oficialmente el 1 de junio, con una escala total registrada de 29,9 GW, lo que creó una barrera clara para las exportaciones chinas de células solares. La estrategia de globalización de las empresas con capital chino está pasando de un único «trampolín» del sudeste asiático a un sistema de producción de «localización en red» en Oriente Medio, Norteamérica y África.

IV. Perspectivas para el segundo semestre de 2026: áreas clave de enfoque para precios, exportaciones y políticas

En cuanto a los precios, se espera que los precios de las células solares Topcon en el segundo semestre muestren una tendencia general al alza, con un ritmo que atraviese tres fases: «presión en máximos — retroceso gradual — estabilización y repunte». Después de que la presión de acumulación de inventarios alcance un pico escalonado en julio, a partir de agosto la temporada alta de exportaciones de módulos, junto con un repunte de los pedidos de exportación, impulsará un ajuste gradual de la oferta y la demanda, lo que podría favorecer la estabilización y el repunte de los precios; sin embargo, la elasticidad al alza se verá limitada por la solidez de la recuperación de la demanda.

En el lado de la oferta, las normas obligatorias de rendimiento y eficiencia impulsarán una salida más rápida de la capacidad. El MIIT emitió sucesivamente normas nacionales obligatorias como los Requisitos de seguridad para módulos fotovoltaicos y elevó aún más los umbrales de eficiencia de los módulos, con requisitos mínimos de eficiencia del 23,4 % para TOPCon/HJT y del 23,7 % para BC; las estimaciones indican una escala de salida correspondiente de 153 a 328 GW. Las mejoras en los estándares de los módulos se transmitirán aguas arriba al segmento de células solares, y las empresas que fueron pioneras en el despliegue de rutas de alta eficiencia obtendrán ventajas estructurales en el proceso de salida.

En cuanto a las exportaciones, la eliminación de la devolución está obligando a la industria a pasar de la «globalización de productos» a la «globalización de marcas» y la «globalización de la capacidad». Tras la eliminación del reembolso, el crecimiento interanual del valor de exportación de células en abril alcanzó el 133,2 %, lo que indica un impacto limitado a corto plazo. Sin embargo, cuando el efecto de adelanto de los envíos urgentes se desvanezca en el segundo semestre, será clave que las empresas puedan absorber el impacto de la anulación del reembolso mediante el despliegue de capacidad fuera de China. La capacidad ex-China de las empresas de capital chino acelera su expansión desde el sudeste asiático hacia Oriente Medio, Norteamérica y África.

![Tasa de operación de extrusión de aluminio fotovoltaico se mantiene estable; el conflicto en Oriente Medio y la desacumulación de lingotes de aluminio respaldan conjuntamente los precios del aluminio [SMM Analysis]](https://imgqn.smm.cn/usercenter/FtiwK20251217171741.jpg)

![Análisis y perspectivas del mercado de vidrio fotovoltaico en el primer semestre de 2026: el exceso de oferta deprime los precios, el ritmo de reparaciones en frío y la salida del mercado determinan el margen de recuperación [Análisis de SMM]](https://imgqn.smm.cn/usercenter/ZqmSz20251217171738.jpg)

![[SMM PV Flash] Anuncio de licitación de precios de electricidad del mecanismo 2027 de Xinjiang: PV 0,259 yuanes/kWh](https://imgqn.smm.cn/usercenter/EcOMz20251217171741.jpg)