En el primer semestre de 2026, la industria del zinc refinado luchó bajo múltiples presiones. El suministro de mineral se mantuvo ajustado, con los costos de tratamiento (TC) del concentrado de zinc tanto nacional como importado cayendo a mínimos históricos desde que comenzaron los registros en 2013, lo que redujo directamente los márgenes de los fundidores, y algunas empresas ya han incurrido en pérdidas. ¿Cómo se desarrollará el mercado del zinc refinado en el segundo semestre?

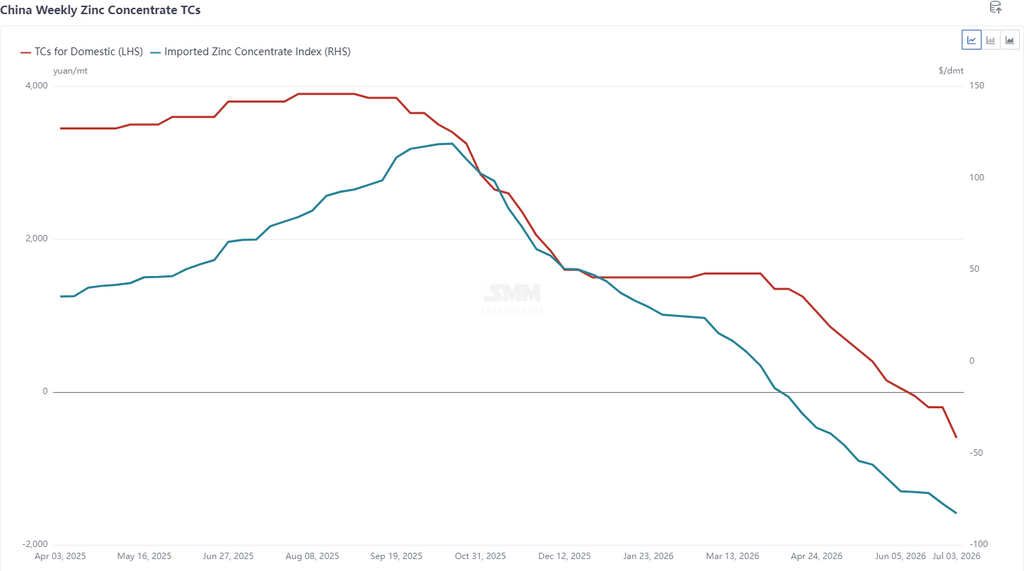

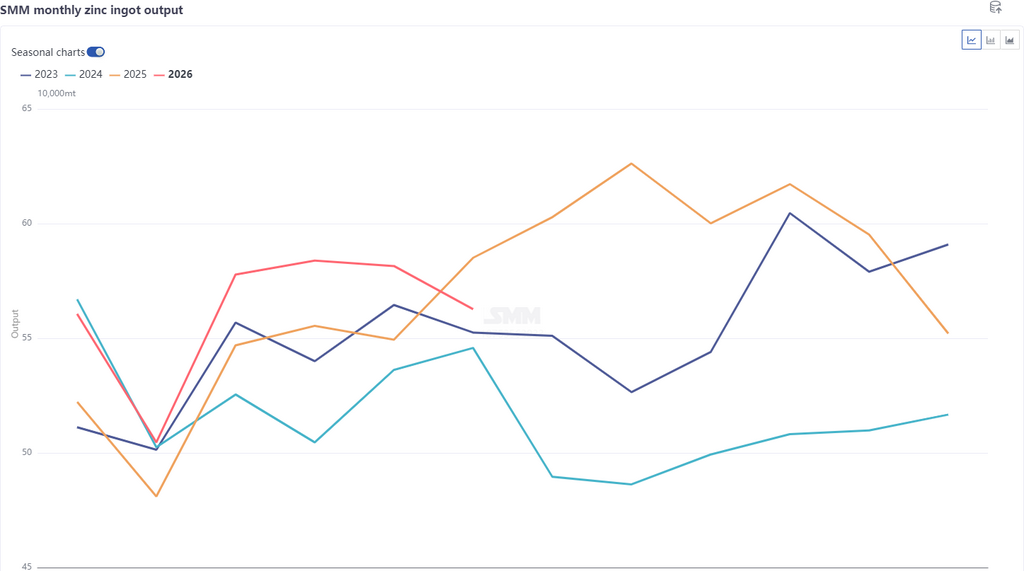

Revisando el primer semestre, los TC del concentrado de zinc nacional cayeron a -600 yuan/tm en contenido metálico, mientras que los TC importados se desplomaron a un mínimo histórico de -82,83 $/tms. La escasez de materias primas limitó la liberación de producción de los fundidores. Hasta junio, la producción acumulada de zinc refinado de SMM superó los 3,37 millones de toneladas, un aumento de 130.000 toneladas interanual, por debajo de las expectativas.

En el segundo semestre, desde el punto de vista de las ganancias, aunque los altos precios del ácido sulfúrico y de metales menores ofrecen soporte, los TC han alcanzado nuevos mínimos. Actualmente, algunos fundidores incurren en pérdidas después de la recuperación integral. Según los cálculos de SMM, los fundidores que utilizan mineral nacional incurren en una pérdida total de alrededor de 300 yuan/tm tras deducir los costos completos. Para los fundidores que emplean una mezcla de 40% de mineral importado y 60% de mineral nacional, la pérdida total tras deducir los costos completos ronda los 1.000 yuan/tm. Sin embargo, sobre la base de costos de caja, los márgenes de pérdida de los fundidores se reducen. Aquellos con una sólida recuperación integral aún retienen una pequeña ganancia. Además, según las estimaciones del modelo de costo-beneficio de SMM, el centro de ganancias de la fundición depende en gran medida de los subproductos: la participación de los ingresos del ácido sulfúrico y de los metales menores ha superado el 81%, lo que hace que los ingresos por TC sean casi nominales. Si los TC dejan de caer y los precios del ácido sulfúrico se mantienen altos en el futuro, es poco probable que las pérdidas de fundición se amplíen aún más; desde el punto de vista de las ganancias, la probabilidad de que la producción disminuya después de las paradas de mantenimiento concentradas en el segundo semestre es limitada, y aún se espera un crecimiento anual cercano a las 100.000 toneladas.

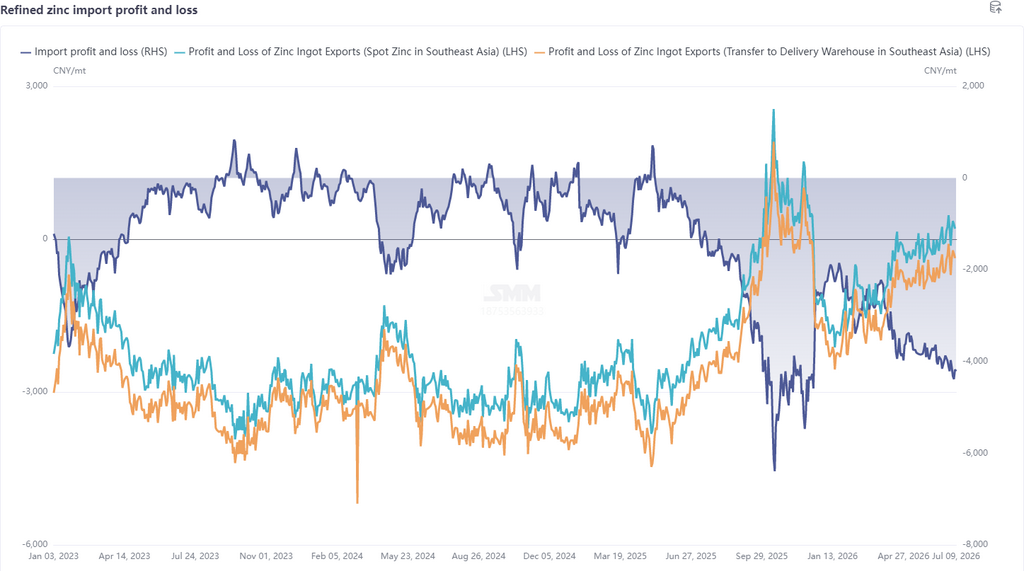

Además, desde la perspectiva de los precios, el diferencial de precios entre los mercados chino y extranjero es significativo: los inventarios divergieron, con el inventario social de China superando las 260.000 toneladas, alcanzando un máximo de tres años, mientras que el inventario en la LME se situó en solo unas 100.000 toneladas, un nivel relativamente bajo. Sumado a las interrupciones de la producción en el exterior, el mercado extranjero supera al mercado interno, manteniendo la relación de precios SHFE/LME baja. La ventana de exportación al contado de lingotes de zinc al Sudeste Asiático ya está abierta, y se espera que la ventana de envío a almacenes de entrega tenga más oportunidades de abrirse en el tercer trimestre. En el segundo semestre, los focos clave incluyen las restricciones periódicas de producción por el mantenimiento concentrado de fundiciones, el apoyo marginal de la resistencia del precio del ácido sulfúrico en los beneficios, y si la ventana de exportación puede permanecer abierta para ajustar el desajuste entre oferta y demanda de los mercados interno y externo. Sugerencias de arbitraje: centrarse en los diferenciales de calendario nacionales, y considerar el arbitraje inverso entre mercados cuando se abra la ventana de exportación.

![El soporte fundamental fue insuficiente, y el zinc de la SHFE retrocedió significativamente desde máximos durante la sesión nocturna [Comentario matutino del zinc de SMM]](https://imgqn.smm.cn/usercenter/Txorc20251217171755.jpg)

![Los alcistas, en el estrangulamiento del mes cercano, continuaron impulsando al alza los precios del zinc, y el zinc de la LME registró un máximo de cuatro años [Minutas de la reunión matutina sobre zinc de SMM]](https://imgqn.smm.cn/usercenter/ipTIN20251217171755.jpg)