Noticias SMM, 9 de julio:

En el 1S de 2026, la intensificación de las tensiones geopolíticas y la creciente incertidumbre en las políticas comerciales plantearon múltiples desafíos a la cadena industrial del plomo y zinc, incluidos ajustes estructurales en la oferta de mineral, una caída persistente de los TC y costos de fundición bajo presión. Los concentrados de plomo se mantuvieron en déficit y el centro de beneficios se desplazó hacia los subproductos del lado de la fundición. ¿Cómo evolucionará el mercado de concentrados de plomo en el 2S?

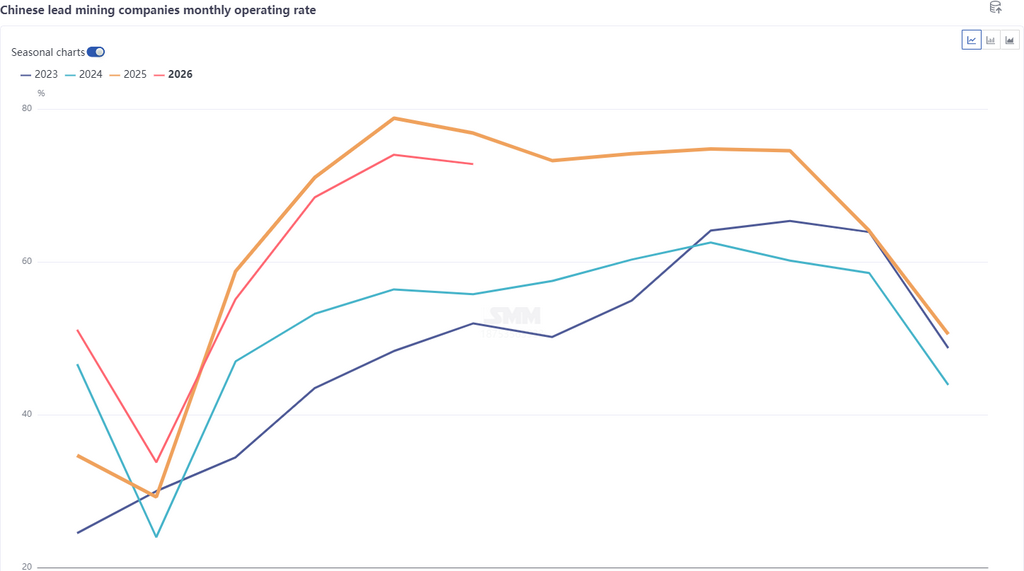

Lado de la producción, la producción de concentrados de plomo de SMM totalizó 776.500 toneladas métricas en contenido metálico en enero-junio de 2026, un descenso interanual del 1,3%, debido principalmente a la disminución de las leyes del mineral crudo y a inspecciones ambientales y de seguridad más frecuentes en las minas nacionales. La producción del 1S bajó ligeramente. En el 2S, con la liberación gradual de nueva capacidad en China, se espera que la producción aumente aún más y se prevé que la producción anual crezca en 6.000 toneladas métricas en contenido metálico.

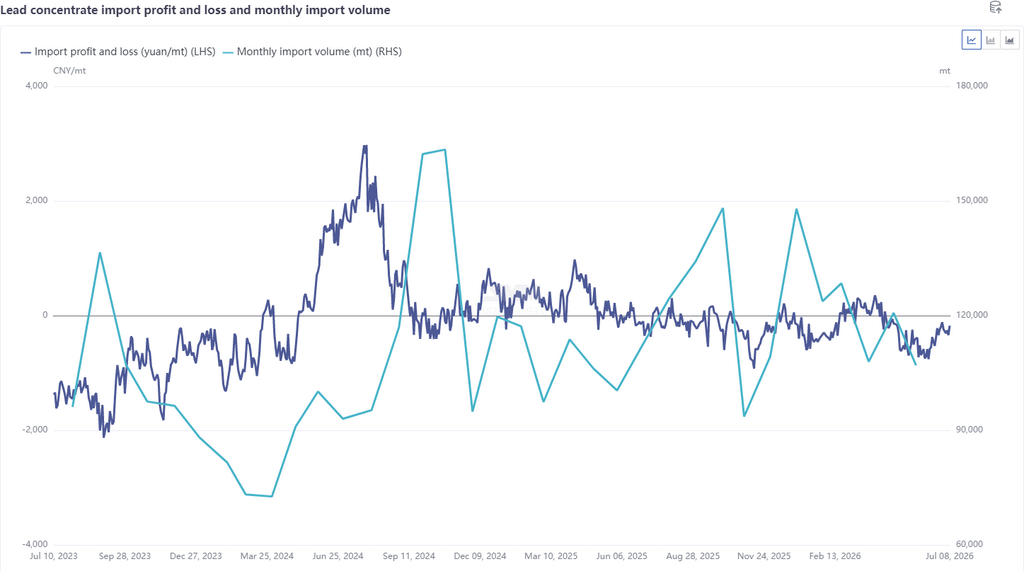

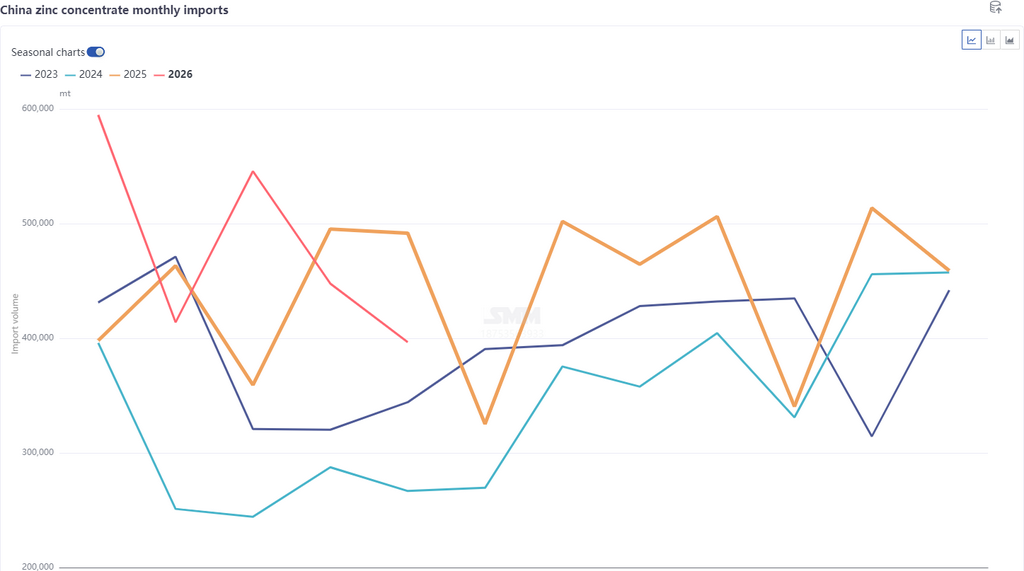

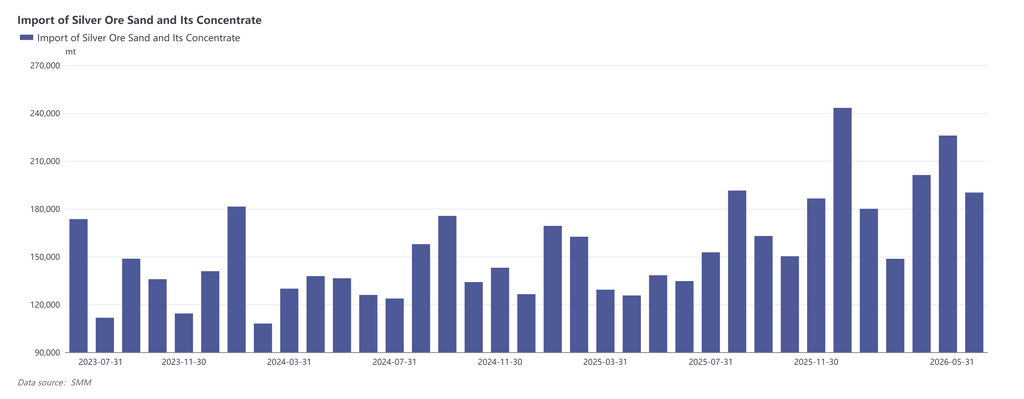

Lado de las importaciones, las importaciones chinas de concentrados de plomo alcanzaron 580.000 toneladas métricas en peso físico en enero-mayo de 2026, un incremento interanual acumulado del 9,8%. Además, parte de la oferta de plomo se complementó con la producción asociada de minerales de plata y zinc. Las importaciones de minerales y concentrados de plata totalizaron 946.000 toneladas métricas en el mismo período, un alza interanual del 130,5%, y las importaciones de concentrados de zinc sumaron 2,39 millones de toneladas métricas en peso físico, un 8,6% más interanual. Las importaciones de concentrados de plomo y el contenido de plomo de otros minerales compensaron parcialmente el déficit de la producción nacional. Para el 2S, considerando las menores leyes del mineral fuera de China, las huelgas, la escasez de energía y las expectativas de debilitamiento de las relaciones de precios, se espera que las importaciones de concentrados de plomo bajen ligeramente; sin embargo, se prevé que las importaciones anuales aún registren un crecimiento interanual positivo. Impulsadas por las ganancias, se espera que las importaciones de minerales y concentrados de plata superen los 2 millones de toneladas métricas en el año completo. En cuanto a los concentrados de zinc, enfrentando desafíos similares en el 2S, como menores leyes del mineral fuera de China, huelgas, escasez de energía y pérdidas por importación, se prevé que las importaciones anuales disminuyan ligeramente.

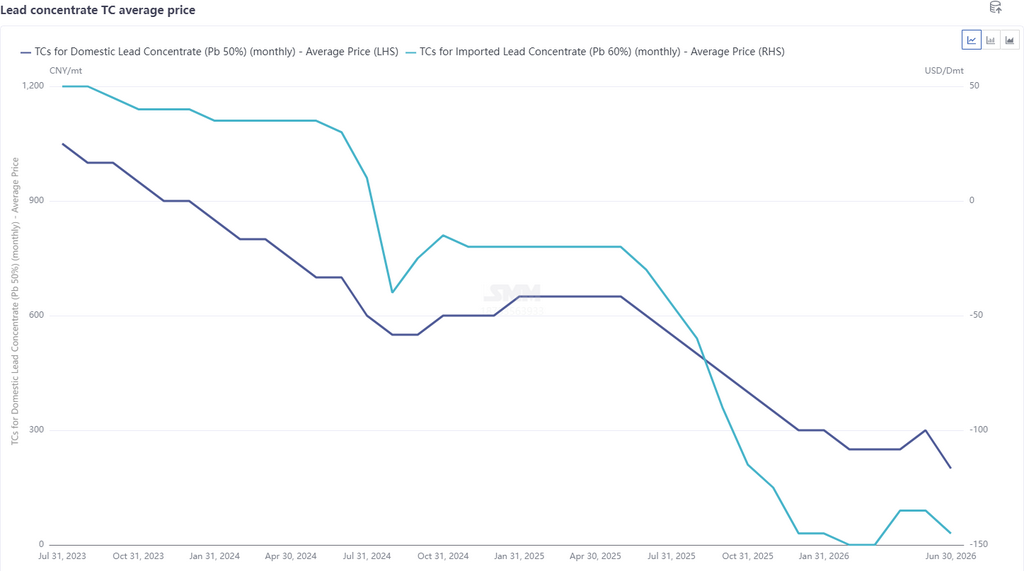

Lado de los TC, los TC de los concentrados de plomo nacionales se mantuvieron deprimidos en el 1S, principalmente debido a una oferta insuficiente de mineral nacional y al impulso de valoración de los subproductos de plata. De cara al 2S, desde una perspectiva de equilibrio, se espera que la oferta se mantenga alta, mientras que el plomo derivado del mineral pasará gradualmente a un ligero superávit en un contexto de expectativas de recortes de producción por mantenimiento. Sin embargo, dado que el mineral de plata-plomo sigue escaso, es poco probable que los cargos de tratamiento (TC) del concentrado de plomo se recuperen, y con las expectativas de acumulación para el invierno del cuarto trimestre, aún se espera que los TC sigan bajando ligeramente.

Declaración de fuentes de datos: Todos los datos que no son información públicamente disponible son procesados por SMM con base en información públicamente disponible, comunicación con el mercado y modelos de bases de datos internas de SMM, y son solo para referencia; no constituyen ningún consejo para la toma de decisiones.

![9 de julio Resumen de transacciones del mercado de baterías de desecho [Revisión diaria de SMM]](https://imgqn.smm.cn/usercenter/XMxKT20251217171720.jpeg)