En el primer semestre de 2026, el mercado de silicona de China se vio afectado por múltiples factores, como la cancelación de las devoluciones de impuestos a la exportación, la reducción voluntaria de emisiones de la industria, las fluctuaciones de los costos de las materias primas y los cambios estacionales entre la demanda máxima y baja en las industrias de uso final. La tendencia general del mercado mostró una forma de V invertida, inicialmente fuerte y luego debilitándose, con un retroceso después de un rápido aumento. El panorama del mercado pasó de un equilibrio ajustado entre oferta y demanda en el primer trimestre a un patrón débil de amplia oferta y demanda débil en el segundo trimestre.

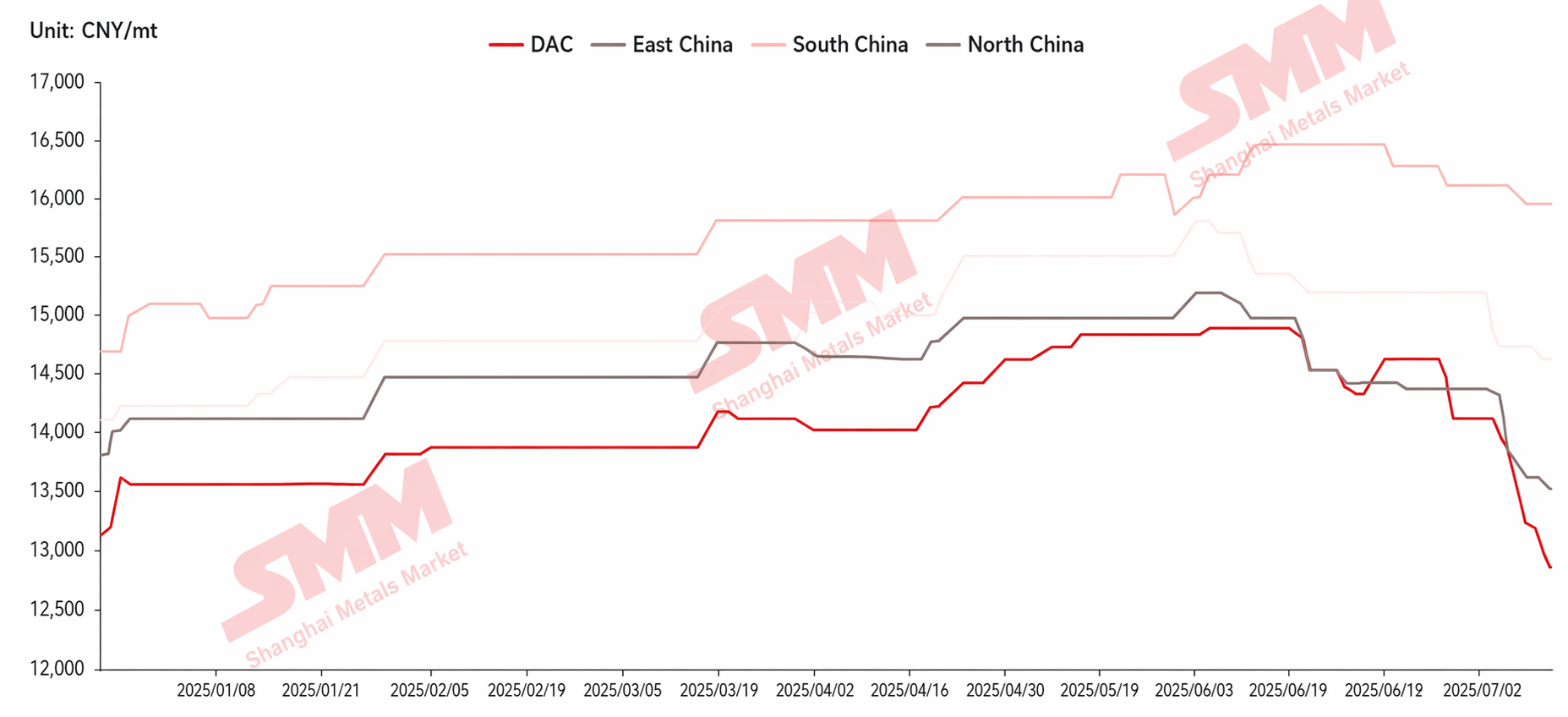

1. Tendencias de precios: Múltiples factores alcistas impulsan los precios al alza, la inversión de oferta y demanda provoca una corrección profunda

En el primer semestre, los precios de todas las categorías de productos de silicona, incluyendo DMC, caucho de silicona 107, aceite de silicona y MVQ, siguieron una trayectoria en forma de V invertida. De enero a abril, la reducción voluntaria de emisiones del 35% de la industria y el mantenimiento de las plantas de monómeros ajustaron la oferta. Esto coincidió con pedidos adelantados antes de la cancelación de las devoluciones de impuestos a la exportación, un sentimiento de mercado alcista, una liberación concentrada de la demanda por acumulación de existencias alrededor del Año Nuevo chino y el aumento de los costos de la materia prima metanol debido a conflictos geopolíticos. La oferta, la demanda y los costos formaron una resonancia positiva, impulsando los precios al alza de manera constante. A finales de abril, los precios del DMC se dispararon hasta un máximo de 14.850 yuanes/tm. En mayo, las unidades de mantenimiento de monómeros reanudaron gradualmente la producción, liberando oferta. Mientras tanto, en junio, el estándar de reducción del 40% de la industria vio una aplicación divergente y no alcanzó las expectativas. Al mismo tiempo, los sectores transformadores entraron en la temporada baja tradicional y tanto la demanda interna como externa se debilitaron. Las empresas compitieron en precios para mover mercancías, alimentando un sentimiento bajista. Los precios continuaron retrocediendo, y el DMC bajó a 13.000 yuanes/tm a finales de junio, confirmando un patrón de mercado débil.

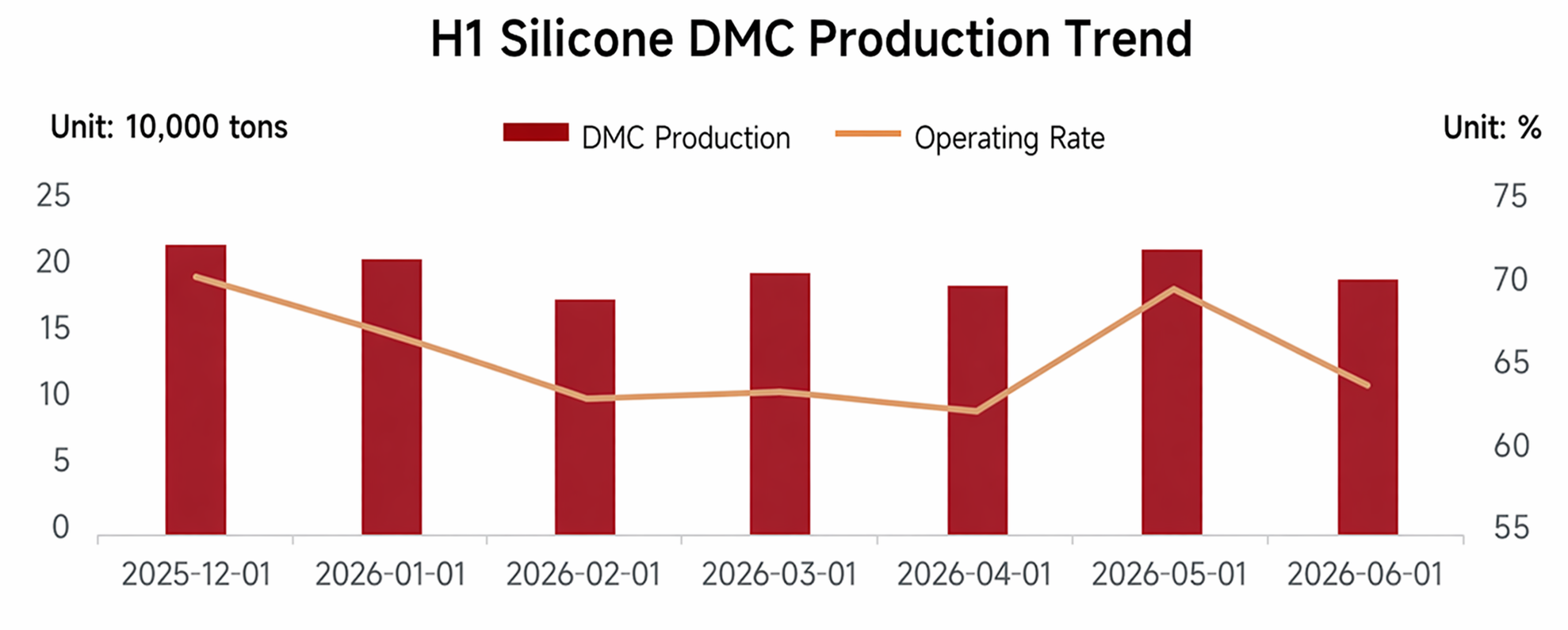

2. Dinámica de la oferta: Control y contracción del volumen por fases, oferta amplia en el período medio-tardío

La producción de DMC en el primer semestre totalizó aproximadamente 1,15 millones de toneladas métricas, un 1,7% menos interanual, con una tasa operativa promedio de alrededor del 64%. De enero a abril, respaldada por la reducción voluntaria de emisiones del 35% y múltiples mantenimientos de plantas, las tasas operativas continuaron disminuyendo y la oferta se contrajo un 3,58% interanual, logrando un control significativo de la producción por fases. En mayo, las reanudaciones de producción de las unidades en mantenimiento provocaron un aumento de la oferta, impulsando directamente la base de oferta general del primer semestre. En junio, aunque la industria elevó el estándar de reducción al 40%, la falta de aplicación obligatoria llevó a una implementación divergente entre las empresas, resultando solo en un ligero retroceso de la producción que no logró aliviar eficazmente la presión de la oferta. El mercado en general permaneció en un estado de exceso de oferta.

3. Fluctuaciones de la demanda: Impulso del primer trimestre por la demanda interna y externa, debilidad persistente en el segundo trimestre.

La demanda del mercado de silicona en el primer semestre subió inicialmente y luego bajó, con fuertes características estacionales. En el primer trimestre, impulsados por la eliminación de las devoluciones fiscales a la exportación, los clientes extranjeros adelantaron intensamente los pedidos. Combinado con el aprovisionamiento por el Año Nuevo chino y la tradicional temporada alta de primavera, la demanda interna y externa proporcionó el soporte esencial de demanda, absorbiendo eficazmente los inventarios del mercado y respaldando el repunte del mercado. En el segundo trimestre, tras la implementación de la eliminación de las devoluciones fiscales, los pedidos de exportación cayeron bruscamente. Mientras tanto, las industrias nacionales de uso final entraron en la tradicional temporada baja, y los agentes posteriores mostraron poca disposición a reabastecerse de manera proactiva, limitándose a adquisiciones rígidas. El soporte de la demanda estuvo ausente y el desequilibrio entre oferta y demanda intensificó la presión bajista del mercado, convirtiéndose en el factor central que arrastró al mercado a la baja.

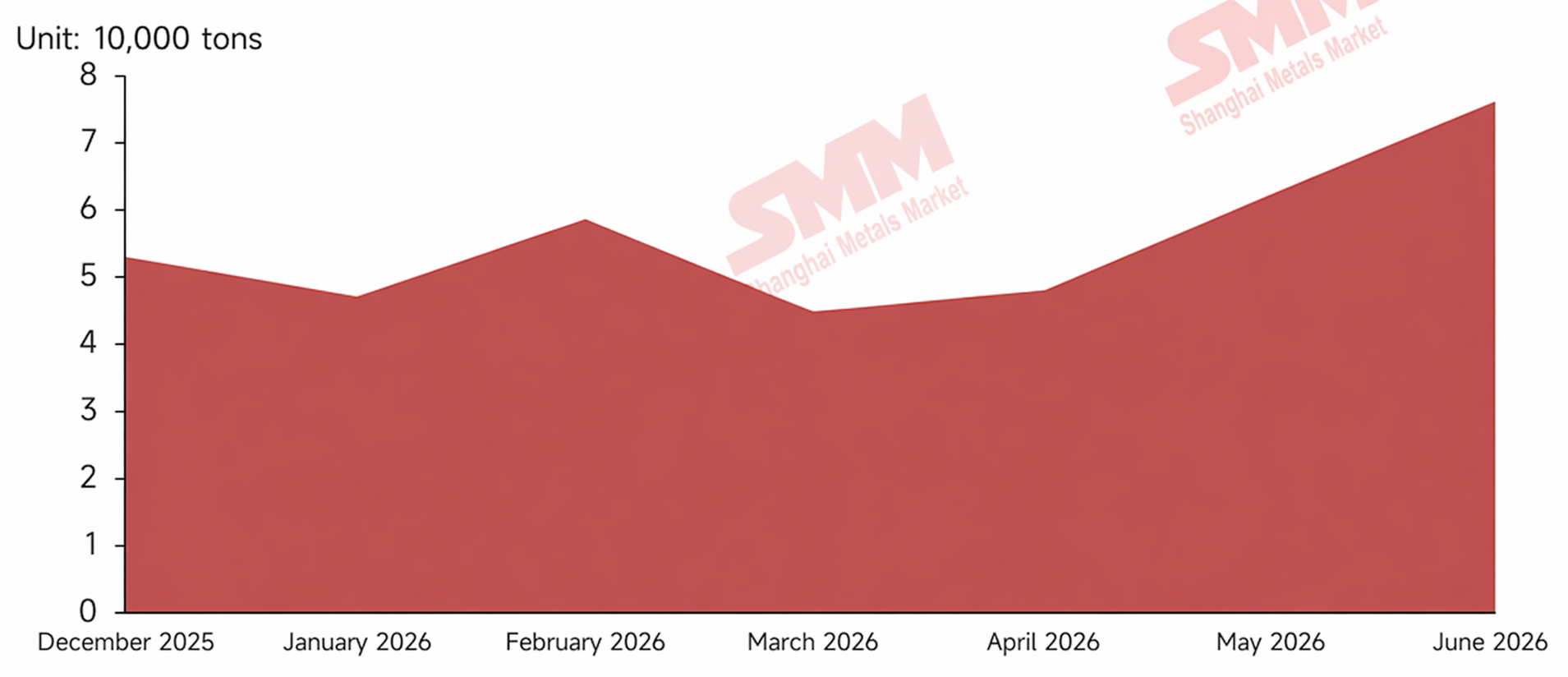

IV. Comportamiento de los inventarios: Reducción efectiva en el primer trimestre, acumulación bajo presión en el segundo trimestre.

El inventario de polisiloxano de las empresas de monómeros en el primer semestre mostró una tendencia divergente de reducción inicial seguida de acumulación. En el primer trimestre, la oferta se contrajo y la demanda se liberó intensamente, impulsando una reducción continua de inventarios; los inventarios de los productores se mantuvieron bajos y el patrón de oferta y demanda fue ajustado. En el segundo trimestre, las exportaciones se redujeron y la demanda interna se debilitó, junto con una liberación concentrada de la oferta, lo que llevó a un patrón de oferta y demanda holgado y una rápida acumulación de inventarios; los inventarios aumentaron aproximadamente un 42 % intermensual en mayo, incrementando fuertemente la presión de inventario de los productores, obligando a las empresas a reducir los precios para mover la mercancía, intensificando aún más el sentimiento bajista en el comercio y creando un ciclo negativo de acumulación de inventarios, recortes de precios y actitudes de espera.

Perspectiva del mercado posterior: se espera que el mercado general se consolide en una nota moderadamente bajista en el corto plazo. Por el lado de la oferta, la reactivación en agosto de una planta de monómero en Shandong que ha estado parada durante años aportará nueva oferta; sumado a los márgenes actualmente moderados de la industria, existen dudas sobre la efectividad de los recortes voluntarios de producción, por lo que la oferta podría ser difícil de contener eficazmente. Por el lado de la demanda, aunque se espera la llegada de la tradicional temporada alta de septiembre-octubre, que impulse una modesta recuperación de la demanda rígida y un repunte temporal de los precios, sin estímulos especiales o dividendos de políticas, el impulso estacional podría no ser sostenible, solo influido por la fortaleza de la recuperación de los usuarios finales. En general, la temporada alta solo puede traer una recuperación temporal y es poco probable que revierta el tono débil general. Si la oferta y la demanda posteriores no cumplen con las expectativas, el mercado aún enfrenta riesgos de nuevas caídas.

Para consultas relacionadas con silicona, comuníquese al: 021-20707889

![La demanda en temporada baja lastra, el EMM se mantiene débil y se mueve lateralmente [SMM EMM Weekly Review]](https://imgqn.smm.cn/usercenter/rUQIB20251217171723.jpeg)

![Recuperación marginal de la demanda: el sulfato de manganeso sube de forma constante y moderada [SMM Revisión semanal del sulfato de manganeso de grado batería]](https://imgqn.smm.cn/usercenter/qbMSp20251217171722.jpeg)

![Los futuros de aleación de aluminio retroceden bajo presión, se intensifica el sentimiento de cautela en el mercado al contado [Revisión diaria del precio del ADC12]](https://imgqn.smm.cn/usercenter/YhgvU20251217171725.jpg)