SMM, 9 de julio:

En el primer semestre de 2026, la industria del vidrio fotovoltaico completó un ciclo descendente completo de exceso de oferta, debilitamiento de la demanda, precios tocando fondo, pérdidas generalizadas en todo el sector y una acelerada racionalización de la capacidad mediante reparaciones en frío. Tres factores —una reducción gradual de las nuevas instalaciones en China, la caída de la demanda tras la eliminación de la devolución del impuesto a la exportación y la liberación de la capacidad previamente ampliada— arrastraron a la industria del vidrio fotovoltaico de nuevo a una trayectoria descendente, acelerando el ritmo de racionalización de la capacidad.

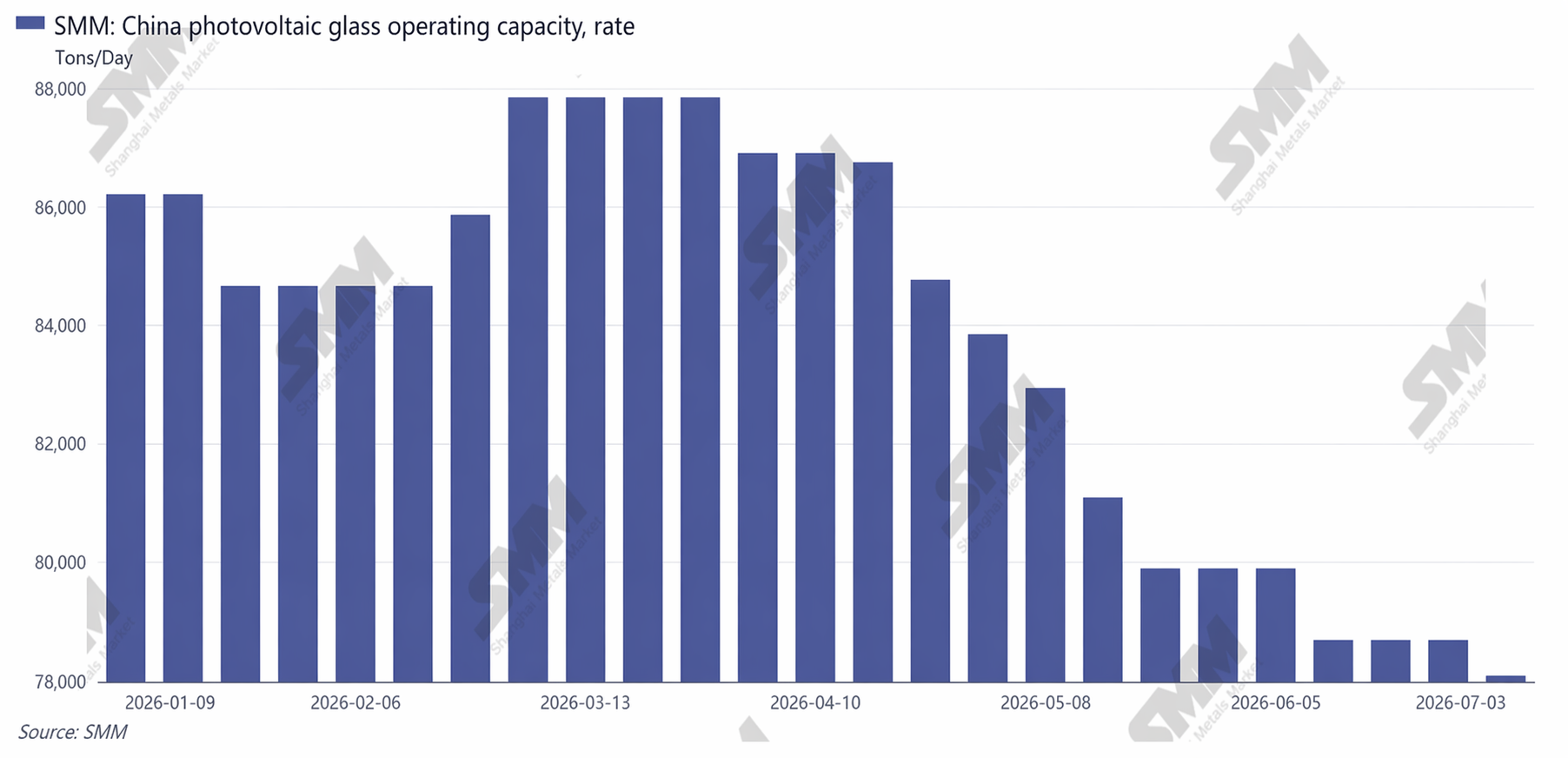

Lado de la oferta: La tasa de operación se contrajo continuamente; las reparaciones en frío se convirtieron en la única medida de desabastecimiento del sector

En el primer semestre de 2026, la capacidad total de fusión diaria de vidrio fotovoltaico operativa en China se mantuvo alta. A principios de año, la capacidad de fusión diaria operativa del sector alcanzó las 86.210 t/día, lo que teóricamente cubría una demanda de módulos de 47 GW/mes. Los principales actores encendieron y pusieron en marcha hornos, mientras que algunas líneas de producción de vidrio de segundo y tercer nivel que ya habían iniciado la producción comenzaron a aumentar su capacidad, incrementando continuamente la oferta de China. Sin embargo, debido a los requisitos de funcionamiento continuo de los hornos y a sus elevados costes de arranque y parada, las empresas optaron inicialmente por recortar la producción taponando las salidas en lugar de realizar reparaciones en frío.

Tras la eliminación de la devolución del impuesto a la exportación, los programas de producción de las empresas de módulos disminuyeron drásticamente y las compras de vidrio se contrajeron significativamente, lo que provocó un exceso de oferta de vidrio muy grave. Las empresas comenzaron a reducir la producción, y la capacidad de fusión diaria operativa en China cayó a 78.685 t/día en junio.

Capacidad operativa de vidrio fotovoltaico en China

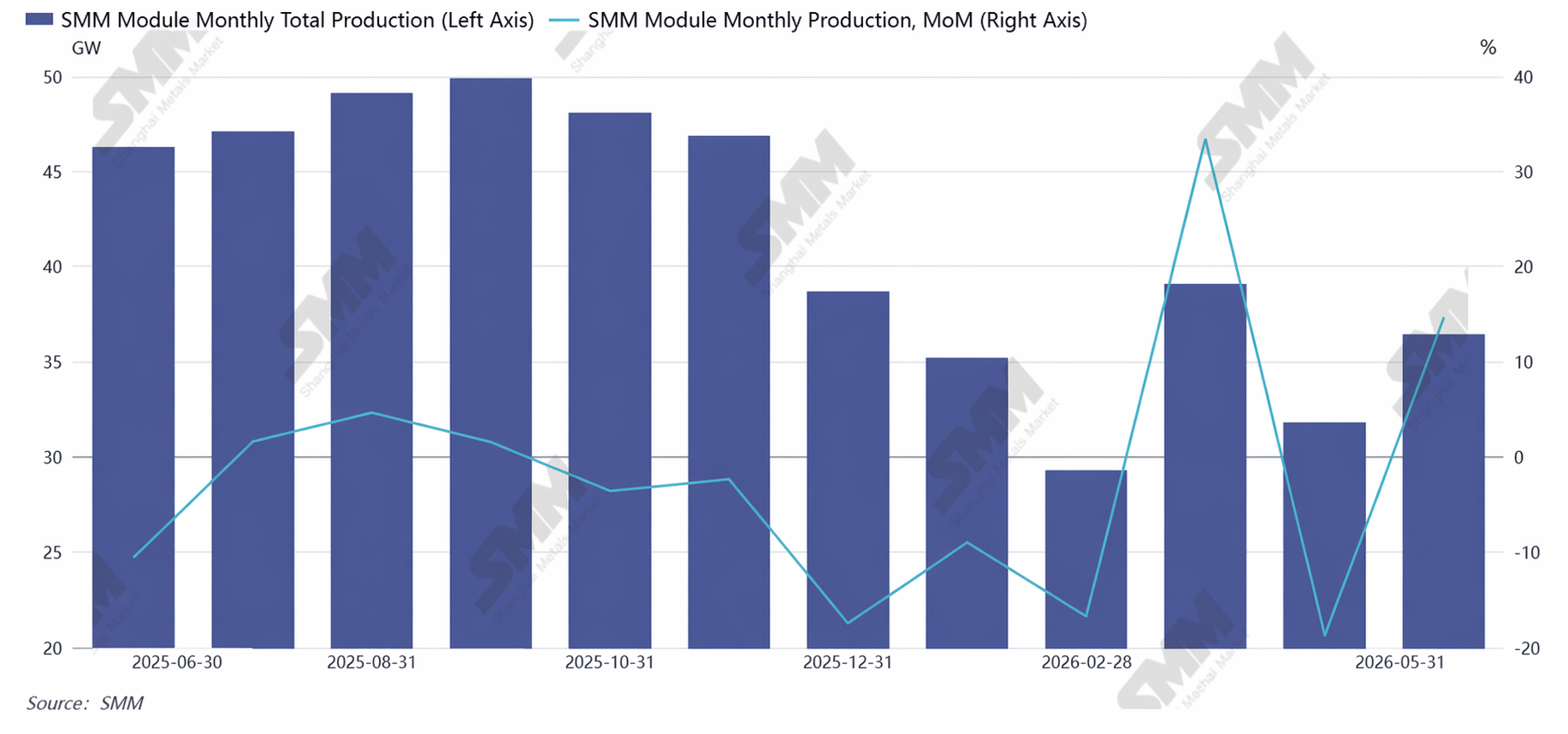

Lado de la demanda: Las instalaciones nacionales se debilitaron; los mercados exteriores se convirtieron en el único impulsor del crecimiento de la demanda

En 2026, debido a las limitaciones de consumo en China, la disminución de los ingresos por el precio competitivo de la red y los retrasos generalizados en los proyectos de centrales eléctricas, las nuevas instalaciones del primer semestre en China cayeron significativamente interanualmente, con la previsión anual revisada a la baja hasta unos 210 GW. Los programas de producción mensual promedio de módulos en China descendieron a unos 35 GW en el primer semestre. Las fábricas de módulos priorizaron la reducción de su propio inventario de vidrio, las compras mediante contratos a largo plazo se redujeron sustancialmente y las compras puntuales por necesidades rígidas se convirtieron en la corriente principal del mercado, convirtiendo la presión a la baja de los precios en una norma del sector.

En el extranjero, por el contrario, las expectativas de instalación en el S1 aumentaron un 30,24% respecto al año anterior. Además, dado que los mercados extranjeros generalmente requieren producción localizada, la oferta local de vidrio sigue siendo relativamente limitada, lo que mantiene una fuerte dependencia de las compras de vidrio chino.

Tendencia del programa de producción de módulos

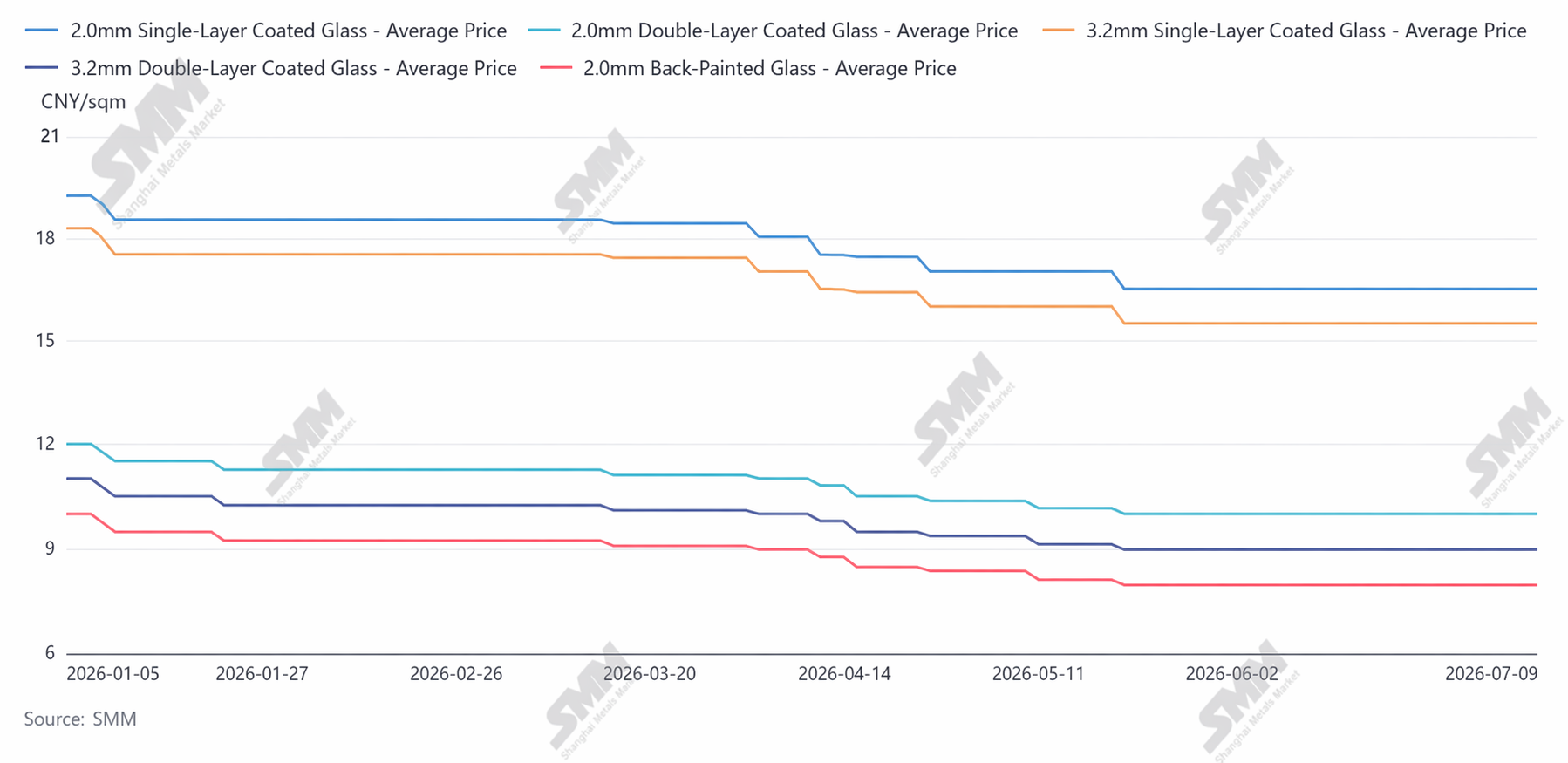

Tendencia de precios: Los precios en el S1 cayeron consecutivamente, se estabilizaron ligeramente tras tocar fondo en junio; toda la industria incurrió en pérdidas

Los precios del vidrio fotovoltaico en el S1 de 2026 siguieron una trayectoria de "un lento descenso en el T1, un tocar fondo acelerado en el T2 y una tendencia lateral en niveles bajos en junio," con todas las especificaciones de productos cayendo a mínimos históricos de los últimos cinco años. El precio del vidrio monocapa recubierto de 2,0 mm era de 10,5 yuanes/m² al inicio del año, y a finales de junio, el precio de transacción más bajo había caído a 8,0 yuanes/m², una caída de precio del 23,8%, con pérdidas de alrededor de 2 yuanes/m².

Las principales razones de la caída de precios fueron, por un lado, el exceso de oferta junto con altos inventarios, lo que llevó a las empresas a vender a precios bajos para recuperar fondos; por otro lado, los fabricantes de módulos aguas abajo, enfrentando márgenes reducidos, transfirieron continuamente la presión de costos aguas arriba, creando un fuerte sentimiento de presión a la baja sobre los precios.

Tendencia del precio del vidrio

Aspecto tecnológico: La I+D de la industria en el S1 se centró por completo en la reducción de costos, mejora de eficiencia y compatibilidad con módulos de alta eficiencia

En primer lugar, se popularizó por completo el vidrio más delgado: los 2,0 mm se convirtieron en el estándar para módulos de doble vidrio, y los principales actores avanzaron en la producción en masa de vidrio ultrafino de 1,6–1,8 mm, logrando reducción de peso y menor consumo de silicio para compatibilidad con módulos de gran formato. En segundo lugar, la transmitancia lumínica superó el 92,5%, y el vidrio de ultra alta transparencia alcanzó el 94,7%, compatible con los módulos de alta eficiencia actuales de China. Por último, se implementó la tecnología de hornos de fusión de bajo carbono, y las líneas de producción integradas de reciclaje de residuos de vidrio fotovoltaico comenzaron a operar gradualmente, reduciendo los costos de producción de las empresas.

En cuanto a las perspectivas para el S2 de 2026: Por el lado de la oferta, se espera que las reparaciones en frío de las líneas de producción de China sigan avanzando, acelerando la salida de capacidad ineficiente, contrayendo la oferta efectiva de la industria y conduciendo a una lenta reducción de inventarios. Lado de la demanda, se espera que en el tercer trimestre se inicie la demanda exterior y arranquen los proyectos centralizados en China, por lo que los programas de producción de módulos probablemente repunten, mejorando marginalmente la demanda de vidrio. En cuanto a los precios, tras una caída persistente de los inventarios, se prevé que cuenten con una base para la recuperación, pero un aumento significativo requiere una racionalización sustancial de la capacidad y un incremento moderado de la demanda.

En resumen, el primer semestre de 2026 marcó un período de valle para la industria del vidrio fotovoltaico en los últimos años. No obstante, a medida que la capacidad obsoleta sale del mercado y la tecnología se actualiza e itera, se espera que las condiciones de oferta y demanda del vidrio se recuperen y que el comportamiento de competencia feroz en China mejore. La lógica de crecimiento posterior para el sector fotovoltaico se mantiene sin cambios. Tras atravesar el ciclo sectorial, también se espera que el vidrio alcance un nuevo punto de partida.

![[SMM PV Flash] Anuncio de licitación de precios de electricidad del mecanismo 2027 de Xinjiang: PV 0,259 yuanes/kWh](https://imgqn.smm.cn/usercenter/EcOMz20251217171741.jpg)

![[SMM PV Flash] La nueva energía y la generación fotovoltaica de la red eléctrica de Ningxia alcanzan nuevos máximos](https://imgqn.smm.cn/usercenter/vghcI20251217171739.jpg)

![[Noticias SMM PV] ¡La central fotovoltaica de 93 MW de Chint Power Supply ilumina Rumanía!](https://imgqn.smm.cn/usercenter/QFClV20251217171738.jpg)