SMM 9 de julio:

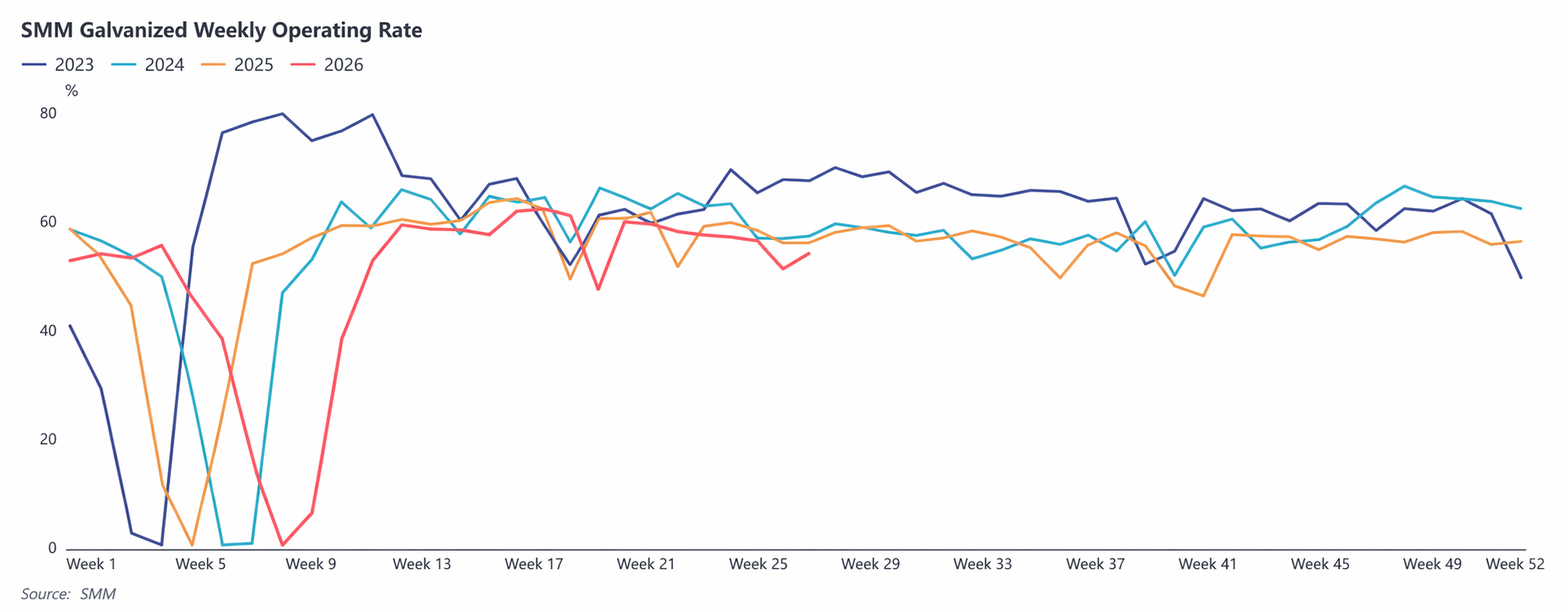

En el primer semestre de 2026, la industria de galvanización mostró un patrón de lenta recuperación en el primer trimestre y un rendimiento inferior en temporada alta durante el segundo trimestre, con tasas de operación generales más débiles que en el mismo período del año anterior.

En el primer trimestre, afectadas por las vacaciones del Año Nuevo chino, la persistente debilidad de los precios de los metales ferrosos antes de las vacaciones y la insuficiente disposición a acumular inventarios invernales, las empresas interrumpieron la producción y adelantaron las vacaciones; el ritmo de reanudación de labores y retorno de trabajadores tras las vacaciones fue lento, agravado por interrupciones por protección ambiental en el norte. Aunque las tasas de operación se recuperaron gradualmente en marzo, se mantuvieron por debajo de las del mismo período del año anterior.

En el segundo trimestre, tradicionalmente una temporada de alto consumo, el mercado esperaba ampliamente una mejora de la demanda, respaldada por las expectativas de política del 15.º Plan Quinquenal, redes eléctricas, ultra alta tensión y construcción de tuberías subterráneas. Sin embargo, la recuperación real del consumo final no alcanzó las expectativas. Los nuevos inicios de construcción en el sector inmobiliario se mantuvieron débiles, y solo los proyectos bajo la política de garantizar la entrega oportuna de viviendas sostuvieron cierta demanda rígida. El ritmo de desembolso de los bonos de los gobiernos locales fue lento y los inicios de proyectos de infraestructura avanzaron más lentamente de lo previsto. Los beneficios de las políticas aún no se habían transmitido eficazmente al consumo final, dejando a la industria en general con una realización insuficiente en temporada alta.

Sin embargo, aún hubo puntos brillantes estructurales dentro de la industria. Los pedidos relacionados con ingeniería, como torres de acero, redes eléctricas y barandillas de exportación, mantuvieron una fuerte resiliencia, mientras que la demanda tradicional de láminas galvanizadas para construcción y tuberías de uso civil se mantuvo débil. En general, la recuperación de la demanda de la industria de galvanización en el primer semestre fue relativamente lenta y las tasas de operación se mantuvieron débiles en comparación interanual.

Perspectivas para el segundo semestre de 2026

De cara al segundo semestre, se espera que la industria de galvanización muestre una trayectoria de "debilidad al principio, fortaleza después y recuperación gradual".

Durante julio y agosto, la construcción inmobiliaria y de infraestructura aún enfrentará ciertas limitaciones debido a las altas temperaturas y la tradicional temporada baja, y se espera que la tasa de operación de la industria se mantenga en niveles bajos. A medida que el acopio para la temporada alta de septiembre comience a finales de agosto, y los fondos de bonos para fines especiales generen gradualmente carga de trabajo físico, se espera que la construcción de proyectos de infraestructura como redes de tuberías subterráneas, redes eléctricas y UHV se acelere, y la demanda final mejore gradualmente.

Tras la llegada de septiembre, el impacto de las altas temperaturas se debilitará y llegará la temporada alta tradicional. La demanda de acumulación de existencias previamente contenida y la demanda de construcción de infraestructuras se liberarán de forma intensiva, y se espera que la tasa de operación del sector repunte significativamente. Aunque es poco probable que el sector inmobiliario genere una demanda incremental significativa, la inversión en infraestructuras, la construcción de redes eléctricas y algunos pedidos de exportación seguirán brindando apoyo al sector. Se espera que la prosperidad del sector en el segundo semestre mejore en comparación con el primer semestre, y que la caída interanual de las tasas de operación anuales siga reduciéndose.

(La información anterior se basa en la recopilación de datos de mercado y la evaluación integral del equipo de investigación de SMM, y es solo para fines de referencia. Este artículo no constituye un consejo directo de inversión o de toma de decisiones de investigación. Los clientes deben tomar decisiones con cautela y no utilizarlo como sustituto de su juicio independiente. Cualquier decisión tomada por los clientes no guarda relación con SMM.)

![Revisión semestral del mercado de óxido de zinc de bajo grado de 2026 [SMM Analysis]](https://imgqn.smm.cn/usercenter/EviJV20251217171754.jpg)