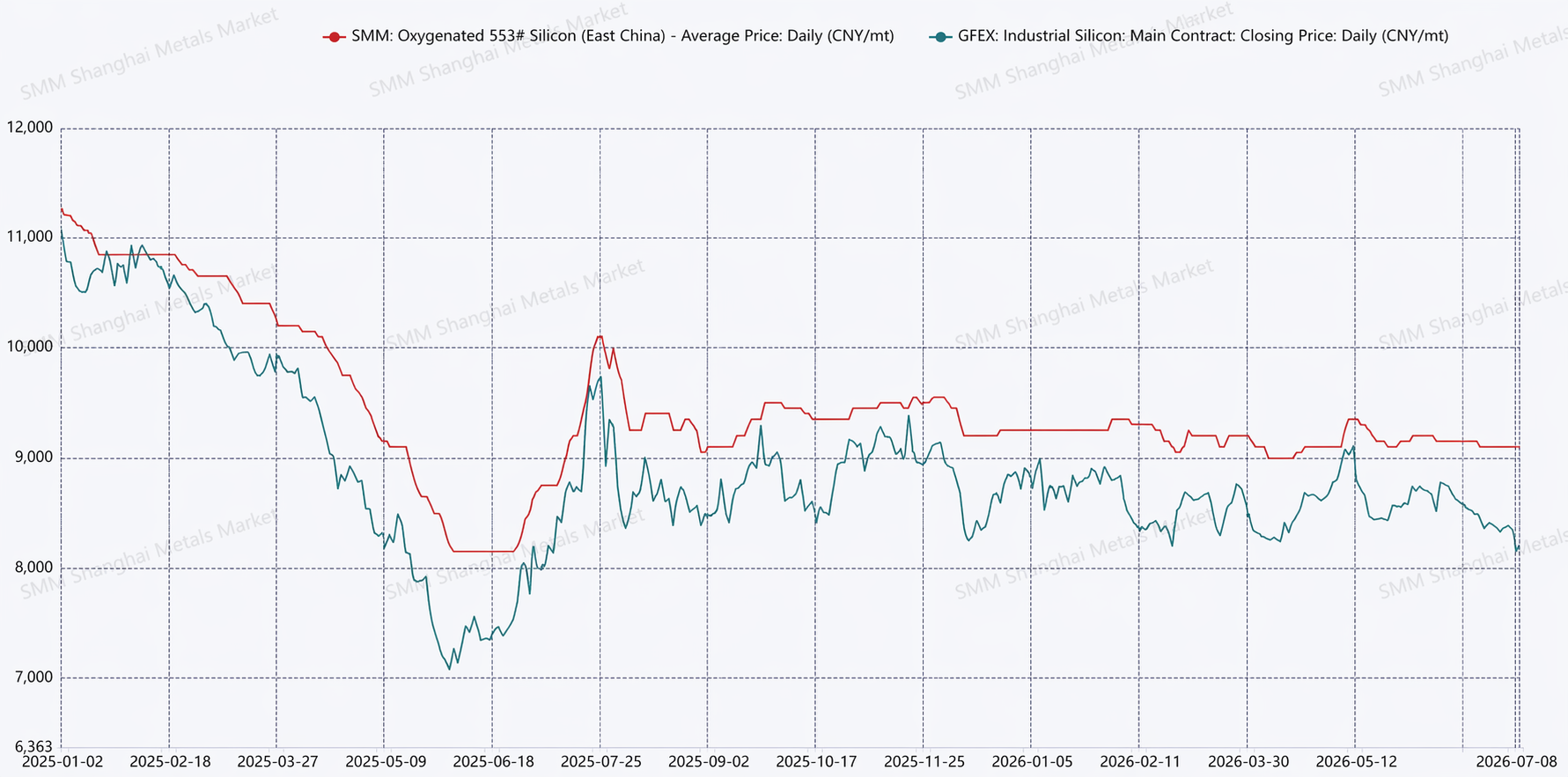

SMM, 9 de julio: Lado de los precios: Revisando el primer semestre de 2026, el rango de fluctuación de los precios al contado del silicio metal se redujo significativamente, impactado por las bajas tasas de utilización de la capacidad del silicio metal, el limitado crecimiento de la demanda y el hecho de que los precios ya operaban en niveles relativamente bajos, limitados por el soporte de los costes por debajo y la restricción de la demanda por encima. Según los datos de precios de SMM, el rango de fluctuación del precio al contado del silicio metal fue del 38% en 2025, mientras que se redujo a menos del 5% en el primer semestre de 2026. En el lado de los precios de futuros, el rango de fluctuación de los contratos de futuros de silicio metal más negociados fue del 59% en 2025, reduciéndose al 14% en el primer semestre de 2026.

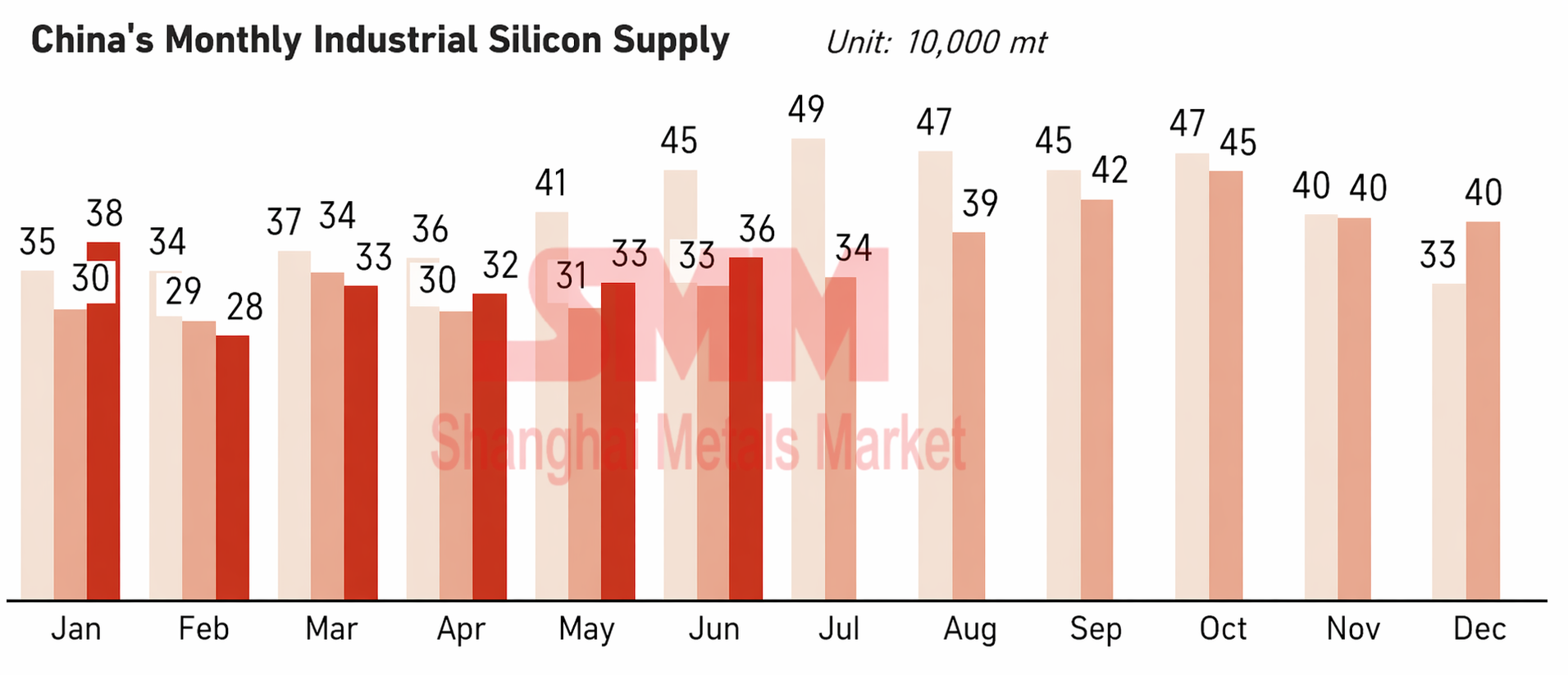

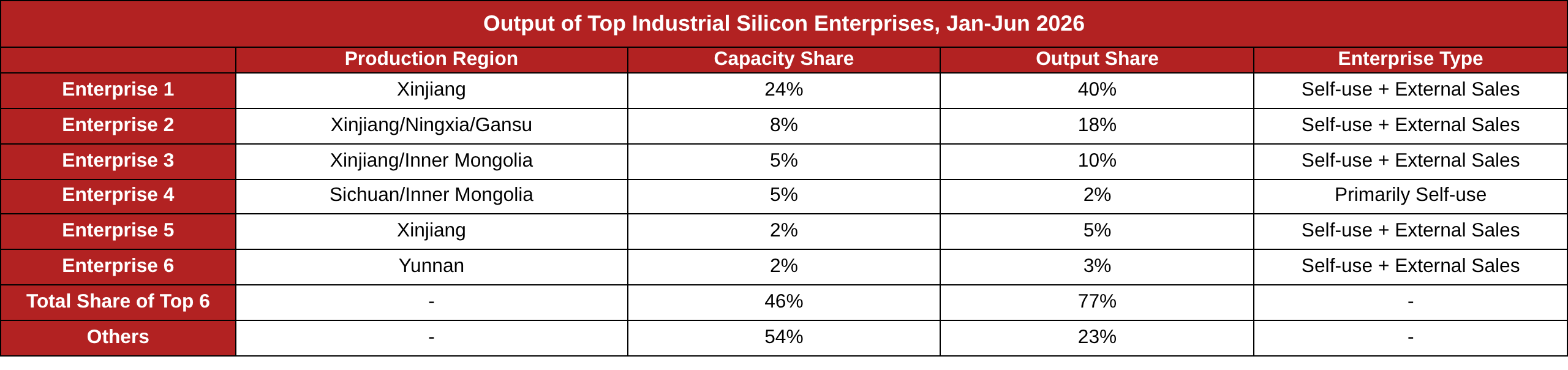

Lado de la oferta: Según datos de SMM, la producción de silicio metal en el primer semestre de 2026 fue de 1,99 millones de toneladas métricas, un 6% interanual más. La oferta de silicio metal se caracterizó por una alta concentración regional. De enero a junio, Xinjiang representó hasta el 65% de la oferta de silicio metal, Mongolia Interior alrededor del 11%, Gansu cerca del 9% y Ningxia cerca del 9%, mientras que Sichuan y Yunnan tuvieron una pequeña proporción de oferta debido a la estación seca. En junio, la llegada de la temporada de lluvias en Sichuan y Yunnan impulsó a algunas empresas de silicio a reanudar la producción, pero la producción total de ambas provincias fue inferior a la del mismo período del año anterior, con la producción de Sichuan cayendo alrededor del 40% interanual. Desde la perspectiva de la distribución empresarial, el número de empresas en producción ha disminuido año tras año. Sin embargo, a medida que aumentó la proporción de suministro de los principales actores, los efectos de concentración de la industria fueron evidentes. En el primer semestre de 2026, las seis principales empresas representaron el 77% de la oferta de producción, mientras que la cuota de mercado y la competitividad de las pequeñas y medianas empresas disminuyeron, reduciendo su espacio de supervivencia.

Lado de la demanda: El consumo final general de silicio metal en el primer semestre fue relativamente débil. Desglosándolo, en el sector del polisilicio, los precios del polisilicio se mantuvieron persistentemente bajos, con las ganancias corporativas bajo presión y tasas de operación por debajo del 30%. Se espera que las expectativas de reanudación de la producción por parte de las principales empresas de polisilicio en junio y el tercer trimestre impulsen un aumento en el consumo de silicio metal en el segundo semestre. En el sector de la silicona, la industria continuó su estrategia conjunta de reducción de la producción en el primer semestre, con tasas de operación mantenidas en un bajo nivel del 60%-66%. Durante este período, los precios del DMC estuvieron en el rango de 13.000-14.900 yuan/tm, y las empresas de monómero de silicona mostraron una rentabilidad relativamente buena. En el sector de aleaciones de aluminio, las tasas de operación de la aleación primaria de aluminio se mantuvieron estables. A partir de mayo, la aleación secundaria de aluminio experimentó recortes significativos de producción debido al impacto de la política de facturación, lo que provocó una escasez de suministro de chatarra de aluminio conforme.

Lado de inventarios: Según datos de inventario social de SMM, los niveles de inventario se situaron persistentemente en el rango de 550.000-570.000 toneladas métricas durante el primer semestre de 2026, lo que indica una presión significativa de desabastecimiento (estadísticas incompletas, y los datos no incluyen inventario en fábrica aguas arriba ni aguas abajo). En cuanto a la estructura del inventario, los niveles de inventario en fábrica de las empresas de silicio disminuyeron en comparación con el año pasado, mientras que los eslabones intermedios representaron una proporción relativamente alta del inventario.

En el frente de importación y exportación, de enero a mayo de 2026 las exportaciones acumuladas de silicio metal alcanzaron 325.600 toneladas métricas, un aumento interanual del 16 %, lo que supone un buen desempeño.

En general, en el primer semestre de este año, los precios del silicio metal se movieron lateralmente en niveles persistentemente bajos. En el segundo semestre, se espera que las reanudaciones de producción en Sichuan y Yunnan durante la temporada de lluvias añadan oferta, con un crecimiento de la oferta que supera al de la demanda. Se espera que el equilibrio oferta-demanda de silicio metal para todo el año se mantenga relativamente holgado. En junio, el mercado del silicio metal se encontraba en una transición de una oferta y demanda débiles a un fortalecimiento de ambas, operando en niveles bajos. El tira y afloja a corto plazo entre vendedores y compradores se centra en el equilibrio entre los incrementos de oferta de Sichuan y Yunnan durante la temporada de lluvias y el crecimiento de la demanda por las reanudaciones de producción de polisilicio. Actualmente, la oferta de silicio metal se concentra entre los principales actores y regiones, con un fuerte respaldo de costos de las zonas de producción de Xinjiang, donde los costos son más bajos. Al alza, los precios dependen de los impulsores de la demanda y de las posiciones de cobertura y venta de los productores. Además, hay que estar atentos a las perturbaciones por la liquidez y el sentimiento macroeconómico.

![Los futuros de aleación de aluminio retroceden bajo presión, se intensifica el sentimiento de cautela en el mercado al contado [Revisión diaria del precio del ADC12]](https://imgqn.smm.cn/usercenter/YhgvU20251217171725.jpg)

![[Análisis de SMM: Revisión y perspectivas del mercado de aleaciones de manganeso para 2026]](https://imgqn.smm.cn/usercenter/CIcRv20251217171725.jpg)

![Precios del ADC12 estables con leve alza, la inversión nacional-exterior sigue corrigiéndose [Reseña diaria de precios ADC12]](https://imgqn.smm.cn/usercenter/znXdm20251217171724.jpeg)