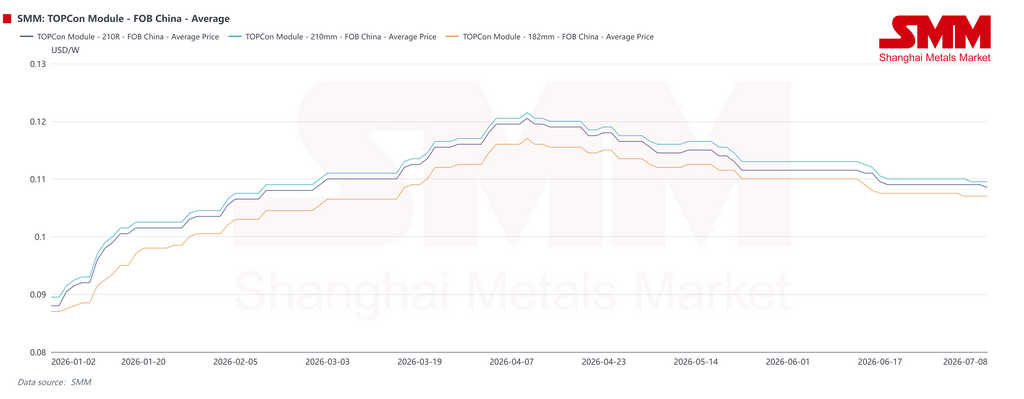

Los mercados fotovoltaicos internacionales entran en un reajuste impulsado por políticas tras el adelanto de la demanda en el 1S. Los cambios en los impuestos a la exportación, la volatilidad de los fletes, los costos de las materias primas y los plazos normativos elevaron los precios FOB de los módulos TOPCon chinos en el Q1, antes de que una demanda más débil los devolviera a $0,108-0,112/W a finales de junio.

Análisis del mercado fotovoltaico internacional SMM 1S 2026

Los mercados fotovoltaicos internacionales en la primera mitad de 2026 se caracterizaron por el adelanto de la demanda, precios que subieron antes de caer y barreras políticas cada vez más estrictas. Los precios FOB de exportación de los módulos TOPCon chinos se fortalecieron en el Q1, respaldados por la transición en la devolución del impuesto a la exportación, mayores costos de la plata y las materias primas, y la acumulación de inventarios en el extranjero por parte de los fabricantes.

En el Q2, ese impulso se desvaneció. A medida que las perturbaciones normativas se suavizaron y los compradores extranjeros se mostraron menos dispuestos a aceptar módulos de alto precio, el centro de precios se desplazó a la baja. A finales de junio, los precios FOB principales se habían estabilizado en gran medida en $0,108-0,112/W.

El desempeño regional divergió marcadamente. India experimentó un récord de instalaciones aceleradas antes de que entrara en vigor la lista de celdas ALMM. Europa transitó un ciclo completo desde la avalancha exportadora y la reposición de almacenes hasta una visible presión de inventarios. La demanda del sudeste asiático se recuperó gradualmente a medida que caían los precios de los módulos, mientras que Pakistán entró en una fase de ajuste estructural tras los cambios en su régimen de medición neta. En Oriente Medio y África, las perturbaciones geopolíticas afectaron las entregas, pero las carteras de proyectos soberanos continuaron respaldando la demanda a mediano plazo.

SMM espera que las nuevas instalaciones fotovoltaicas internacionales caigan temporalmente a alrededor de 224 GW en 2026, aproximadamente un 4 % menos interanual. La base de crecimiento a largo plazo se mantiene intacta, pero el mercado está entrando en una fase más selectiva e impulsada por políticas.

Europa: la reposición respaldó el Q1, pero los controles de cumplimiento y los precios negativos lastraron el Q2

Europa pasó de una activa toma de pedidos a la digestión de inventarios en la primera mitad. A principios de año, los días festivos tradicionales ralentizaron las exportaciones de módulos chinos. Tras el período festivo, las cadenas de suministro se reactivaron, se redujo la ventana de devolución del impuesto a la exportación y los fabricantes concentraron los envíos, creando una clara avalancha exportadora.

La toma de pedidos y la acumulación de inventarios en Europa fueron relativamente sólidas en el Q1. Algunos proveedores aumentaron al mismo tiempo las existencias en almacenes europeos, elevando los inventarios del canal.

La demanda se mantuvo resiliente en marzo y abril. Algunos proyectos a gran escala alcanzaron los plazos de conexión a la red en marzo, mientras que los requisitos de fecha de operación comercial y los calendarios de conexión previos al verano respaldaron los pedidos en abril. Sin embargo, las nuevas compras se centraron cada vez más en el reabastecimiento rígido y la entrega de proyectos, más que en una nueva demanda amplia.

A finales del segundo trimestre, la presión de inventario acumulada en el primer trimestre se hizo más visible. Los compradores se volvieron más cautelosos y los frecuentes precios negativos de la electricidad en partes de Europa alteraron las expectativas de retorno de los proyectos a gran escala. Los precios de los módulos corrigieron desde máximos anteriores.

La generación distribuida y los proyectos comerciales e industriales tuvieron un mejor desempeño y aportaron cierto soporte a la demanda. En términos de aplicación, los módulos TOPCon distribuidos registraron mayores recortes de precios debido a la presión de los precios de los módulos BC. Los productos en el rango de 450-475 W, que atienden principalmente una demanda distribuida específica, mantuvieron precios relativamente más altos.

Después de mayo, las caídas de precios de los módulos en Europa fueron relativamente limitadas. Los precios anteriores ya habían corregido y los fabricantes estaban menos dispuestos a hacer nuevas concesiones importantes. Al mismo tiempo, un euro más débil frente al renminbi y tarifas de flete más altas en las rutas hacia Europa a finales de mayo elevaron los costos de desembarque y proporcionaron un nuevo soporte a los precios.

A mediados de junio, la presión de rotación en almacén aumentó en los principales centros de distribución como Róterdam, y los precios de recogida en almacén con impuestos pagados subieron temporalmente en algunas zonas. Sin embargo, a finales de mes, la limitada nueva demanda a gran escala llevó a los productores de módulos a reducir nuevamente las ofertas para competir por los pedidos.

Europa entra en una meseta tras años de rápida expansión

El mercado fotovoltaico de Europa ha pasado de una rápida expansión a una fase de meseta y ajuste estructural. Las nuevas instalaciones han crecido con fuerza en los últimos años y el tamaño general del mercado es ahora elevado. El modelo de crecimiento está pasando de una rápida expansión del volumen a la optimización estructural.

A corto plazo, Europa puede enfrentar presiones de ajuste por la desaceleración de la demanda residencial, los cuellos de botella en la conexión a la red, los precios negativos de la electricidad más frecuentes y los cambios normativos. Como resultado, el crecimiento de las instalaciones podría ralentizarse.

A medio y largo plazo, Europa todavía tiene potencial de crecimiento. Los objetivos de transición energética, la creciente penetración de la fotovoltaica integrada en edificios y la mejora del despliegue de almacenamiento deberían respaldar la demanda. SMM espera que las nuevas instalaciones anuales de Europa se recuperen hasta alrededor de 70 GW para 2030.

Las políticas se convirtieron en la variable más importante en el primer semestre. Las restricciones de la UE sobre los inversores vinculados a «países de alto riesgo» se ampliaron hacia los sistemas de almacenamiento de energía en baterías y los sistemas de conversión de potencia principales. Los proyectos ya notificados y suficientemente maduros deben alcanzar el estado de decisión formal, aprobación o susceptibilidad de aprobación antes de noviembre de 2026 para acogerse al tratamiento transitorio.

El cuarto trimestre se convertirá en una ventana clave para determinar el estado de los proyectos maduros. En el escenario más estricto, algunos proyectos podrían enfrentar cambios de proveedores, renegociaciones de contratos, ajustes de financiamiento o incluso el fracaso de las inversiones. A corto plazo, la política podría, en cambio, incentivar a algunos propietarios de proyectos a cerrar contratos de equipos anticipadamente para ser considerados proyectos maduros, generando una demanda urgente temporal.

En marzo de 2026, la UE publicó una propuesta de aceleración industrial que introduciría requisitos de fabricación local para productos fotovoltaicos y de almacenamiento de energía financiados con fondos públicos. En el plazo de tres años desde su implementación, los proyectos que participen en licitaciones o contrataciones públicas deberán utilizar inversores y celdas fabricados en la UE. Si un único tercer país concentra más del 40 % de la capacidad mundial de un producto relevante, dicho producto se enfrentará a restricciones de acceso al mercado más estrictas.

La CRE francesa publicó en mayo las normas para la novena ronda de licitaciones de energía fotovoltaica sobre suelo y agrivoltaica, con una escala total de alrededor de 925 MW. La licitación introdujo por primera vez requisitos de resiliencia de la cadena de suministro, alineados con la Ley de Industria de Cero Neto, lo que indica que las licitaciones fotovoltaicas francesas están abandonando la competencia basada exclusivamente en el precio para adoptar un marco que equilibra el precio, la seguridad de la cadena de suministro y el cumplimiento local.

La Directiva de Eficiencia Energética de los Edificios de la UE también exige que los Estados miembros completen la transposición antes del 29 de mayo de 2026, sentando las bases normativas para la demanda fotovoltaica en edificios a partir de 2027. No obstante, si se reduce el abanico de proveedores de equipos aptos y aumentan los costes de los proyectos, el crecimiento de la energía fotovoltaica en edificios podría enfrentar conflictos de implementación con las restricciones de equipos.

En el ámbito de la financiación, se aprobó el mecanismo de apoyo a las energías renovables FER X de Italia, dotado con aproximadamente 26 300 millones de dólares (23 000 millones de euros), que incluye alrededor de 10 GW de licitaciones fotovoltaicas. El Banco Europeo de Inversiones aprobó asimismo una nueva ronda de financiación para energías limpias destinada a apoyar el desarrollo de proyectos y la modernización de las redes.

India: ALMM provocó una avalancha récord antes de que el mercado entrara en un período de ajuste

India fue la mayor sorpresa positiva en la demanda exterior durante el primer semestre de 2026. La entrada en vigor el 1 de junio de la ALMM List-II para celdas, los cierres fiscales de conexión a la red, PM Surya Ghar, el desarrollo de proyectos agrovoltaicos y la carrera por conectarse antes de que se redujeran las exenciones de los cargos de transmisión impulsaron las instalaciones.

India añadió 14,4 GW de capacidad fotovoltaica en el primer trimestre, casi el doble que en el mismo período del año anterior y un récord trimestral. A finales de marzo de 2026, las instalaciones fotovoltaicas acumuladas alcanzaron unos 152 GW. Los proyectos de gran escala representaron el 85%, mientras que la fotovoltaica en tejados el 15%.

Gujarat y Rajasthan juntos aportaron alrededor del 80% de las adiciones de gran escala en el primer trimestre. Desde su lanzamiento en 2024, PM Surya Ghar ha impulsado casi 10 GW de instalaciones fotovoltaicas en tejados. Junto con PM-KUSUM, constituye la base de la política de demanda fotovoltaica distribuida de India.

En cuanto a la implementación de políticas, el Ministerio de Energías Nuevas y Renovables de India dejó claro que no habría una prórroga general para la ALMM List-II. Solo se concederían exenciones mediante revisión caso por caso para proyectos que ya hubieran realizado inversiones sustanciales. El plazo de solicitud de prórroga cerró el 30 de junio.

Con la prohibición formalmente en vigor, la demanda adelantada por compras tempranas y conexiones anticipadas comenzó a manifestarse. Se espera que el ritmo de instalaciones en el segundo semestre se desacelere significativamente respecto al primero. Sin embargo, la demanda de conexión a final de año aún podría sostener una recuperación mensual gradual.

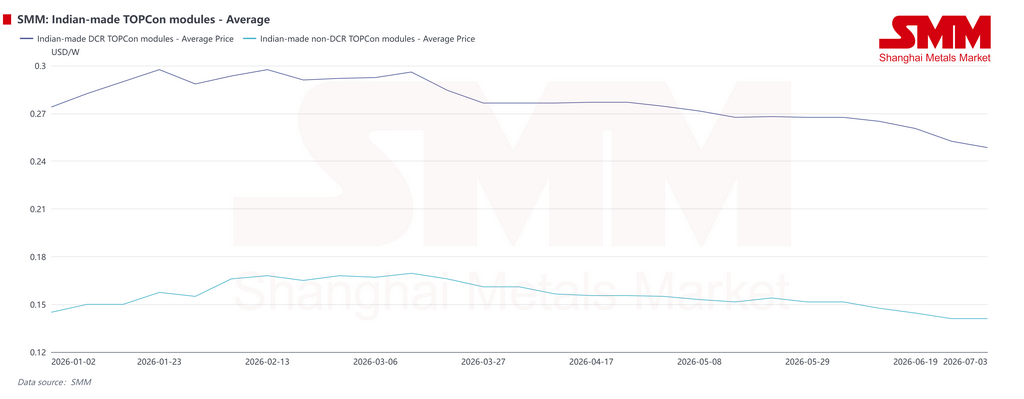

El mercado local de módulos de India se está dividiendo estructuralmente. Los módulos no DCR han visto estrecharse sus escenarios de aplicación doméstica, empujando los precios a la baja hasta unos 0,14 $/W. Se estima que los proyectos restantes que aún pueden usar módulos de la ALMM List-I suman solo unos 30 GW, y la mayoría deben conectarse antes de finales de 2027. Es probable que más de estos productos se absorban mediante exportaciones posteriormente.

Los módulos DCR aún se benefician de la política y de la demanda de proyectos gubernamentales específicos. Sin embargo, la limitada capacidad nacional de celdas mantiene altos los costos de los módulos, eleva el LCOE de los proyectos y reduce la rentabilidad de las centrales. Bajo la presión combinada de una demanda más débil y costos altos, los precios de los módulos DCR también bajaron.

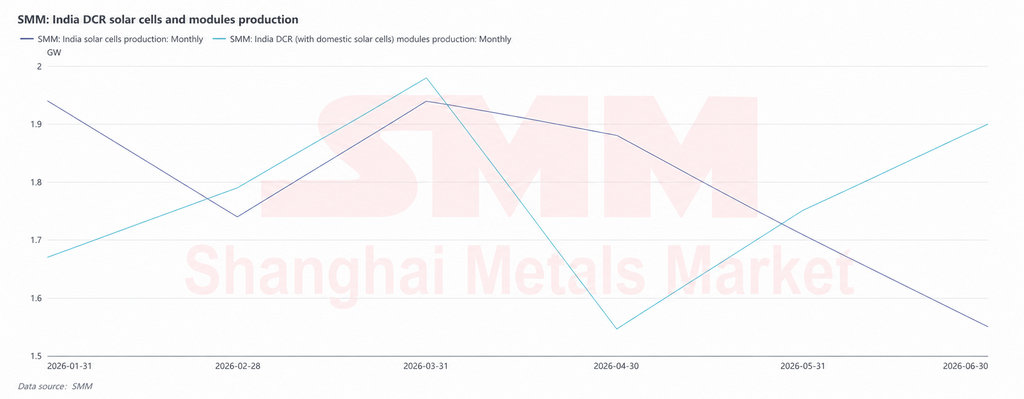

Los datos de SMM muestran que la producción de módulos DCR en India, incluyendo celdas fabricadas localmente, alcanzó unos 10,64 GW en el primer semestre. La producción india de celdas totalizó alrededor de 10,76 GW, en términos generales equiparable a la de módulos en escala, aunque la producción mensual difirió.

En el 1T, la cadena de fabricación local de la India mantuvo una alta programación debido a las adquisiciones anticipadas antes de la Lista ALMM-II, las evaluaciones de conexión a la red de fin de año fiscal y los proyectos respaldados por el gobierno. La producción de módulos DCR aumentó a 1,98 GW en marzo, el pico mensual del primer semestre.

En el 2T, los altos costos de las celdas locales y la prima de precio de los módulos DCR sobre los productos no DCR debilitaron la aceptación de los proyectos finales. El ritmo de envío de módulos se desaceleró y repercutió en la programación de celdas aguas arriba. La producción de celdas se mantuvo en 1,88 GW en abril antes de caer a 1,71 GW en mayo y a 1,55 GW en junio, lo que indica una digestión de inventarios y un ajuste de pedidos tras la alta producción anterior.

En general, el lado de la producción de la India en el primer semestre reflejó una liberación temporal impulsada por los plazos de las políticas más que por una expansión sostenida de la demanda. Después de que la Lista ALMM-II entrara en vigor formalmente el 1 de junio, el vínculo entre la estabilidad del suministro local de celdas, los costos de los módulos DCR y los retornos de los proyectos se fortalecerá. Se espera que la programación de módulos del segundo semestre se ajuste dinámicamente en función del suministro local de celdas, el avance de las exenciones de proyectos, el calendario de licitaciones gubernamentales y la demanda de conexión a la red de fin de año.

A medio y largo plazo, los requisitos de localización de la India seguirán avanzando aguas arriba. La Lista ALMM-III para obleas está prevista para entrar en vigor el 1 de junio de 2028. En ese momento, los proyectos cubiertos deberán cumplir los requisitos de localización de toda la cadena tanto para celdas como para obleas. Dado que la India comenzó a planificar la capacidad de obleas relativamente pronto, SMM espera que las perturbaciones reales sean limitadas.

Las perspectivas de instalación a medio plazo de la India siguen respaldadas por su objetivo para 2030 de unos 300 GW y la continuidad de las políticas de fabricación local.

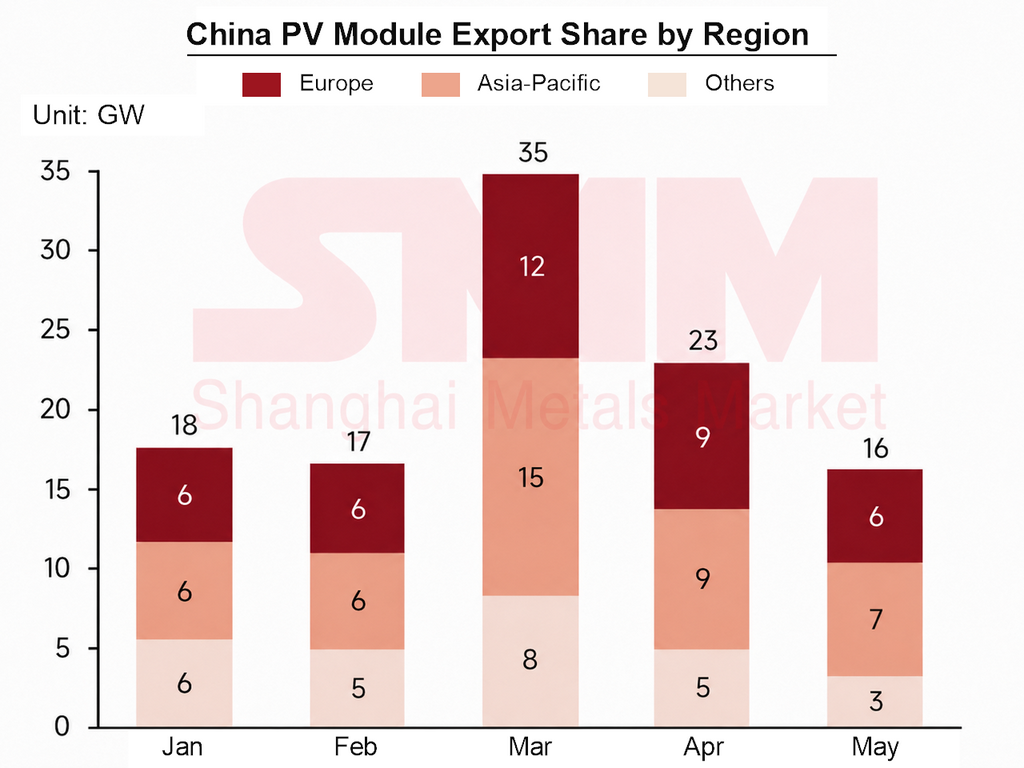

Asia-Pacífico: las importaciones superaron a Europa en marzo a medida que los impulsores de la demanda se dividen

La posición de Asia-Pacífico en el mapa de exportación de módulos de China aumentó considerablemente en el primer semestre de 2026. En marzo, las exportaciones de módulos de China alcanzaron un máximo mensual de 35 GW, ya que los envíos se concentraron en torno a la ventana de devolución de impuestos. Las importaciones de Asia-Pacífico superaron a las de Europa por primera vez, convirtiendo a la región en el mayor destino de exportación de módulos de China ese mes.

Este cambio estructural reflejó los altos inventarios de los canales europeos y un movimiento hacia un reaprovisionamiento rígido, mientras que muchos mercados de Asia-Pacífico continuaron importando impulsados por la presión de la transición energética y los altos precios de la electricidad para los usuarios finales. Asia-Pacífico ya no es un mero canal de reexportación. Se está convirtiendo en un importante mercado de demanda final.

Dentro de la región, el Sudeste Asiático y Pakistán siguieron lógicas de demanda diferentes. El Sudeste Asiático fue impulsado principalmente por licitaciones, plazos de cuota y disposiciones normativas. Pakistán fue impulsado más por la economía de la energía fotovoltaica distribuida y los cambios en el mecanismo de fijación de precios de la electricidad.

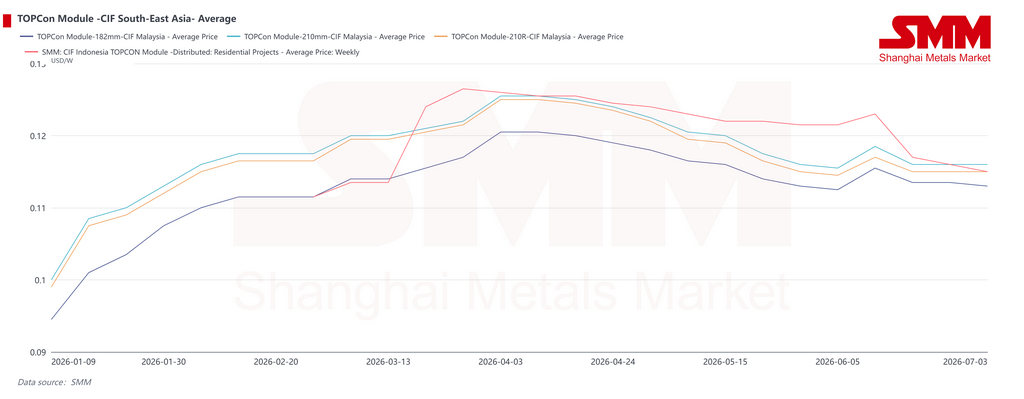

En el Sudeste Asiático, los precios CIF de los módulos subieron al principio, estuvieron bajo presión en niveles altos a mitad del período, y luego se aliviaron, permitiendo que se reanudaran algunas compras. Los aumentos de precios en el primer trimestre se debieron principalmente a los costos. Los costos de flete aumentaron en torno al período del Año Nuevo chino, mientras que los envíos concentrados durante la ventana de devolución del impuesto a la exportación redujeron la capacidad de transporte y respaldaron precios de entrega más altos para Malasia e Indonesia.

En el segundo trimestre, a medida que cayeron los precios CIF, parte de la demanda que se había retrasado por los altos precios comenzó a regresar. A mediados de junio, los mayores costos de envío proporcionaron un soporte temporal a los precios CIF, pero la débil demanda final en el extranjero limitó las subidas. Los fabricantes de segundo nivel recortaron los precios primero para asegurar acuerdos, y los productores líderes los siguieron pasivamente después, reduciendo nuevamente los precios a mediados y finales de junio.

Por mercado, Malasia experimentó consultas más activas a finales del segundo trimestre a medida que comenzaron algunos proyectos a escala de servicios públicos, lo que respaldó precios relativamente firmes. Indonesia ya había liberado parte de su demanda de instalación en el primer semestre, dejando un impulso de adquisiciones más débil a corto plazo y una caída de precios mayor. Si la demanda indonesia puede aumentar más adelante dependerá de las últimas disposiciones de cuota de julio de las autoridades eléctricas y del progreso en las licitaciones de proyectos respaldados por el gobierno.

Las políticas regionales también avanzaron en el primer semestre. El mecanismo Solar ATAP de Malasia comenzó oficialmente el 1 de enero, cambiando la energía fotovoltaica en tejados de la medición neta a un modelo basado principalmente en el autoconsumo. El límite de instalación corporativa se elevó al 100% de la demanda máxima de energía. Malasia también lanzó un plan de subsidios para energía fotovoltaica residencial en mayo y anunció a principios de junio que la sexta ronda de su programa solar a gran escala se abriría dentro del año. Se requerirá que los proyectos futuros incluyan almacenamiento en baterías, lo que muestra que el desarrollo de la energía fotovoltaica a escala de servicios públicos está pasando de plantas solares independientes a sistemas solares con almacenamiento.

El nuevo decreto de Vietnam entró en vigor el 26 de junio y alivió las restricciones a la venta de excedentes de electricidad para la energía fotovoltaica en tejados de autoconsumo. En algunos casos, la proporción de venta de excedentes aumentó del 20% al 50%, mejorando las expectativas de flujo de caja para proyectos comerciales e industriales en tejados.

El fondo soberano de Indonesia planea invertir en la fabricación de módulos para que la capacidad local respalde el objetivo solar de 50 GW del país. También está promoviendo la financiación de paneles fotovoltaicos en aldeas. Camboya eliminó formalmente los aranceles de importación de productos fotovoltaicos, mientras que Filipinas aceleró alrededor de 1,2 GW de proyectos solares.

El entorno comercial se volvió más difícil. Las investigaciones antidumping y de derechos compensatorios de EE. UU. sobre células y módulos de silicio cristalino procedentes de India, Indonesia y Laos emitieron determinaciones preliminares de derechos compensatorios y antidumping en el primer semestre. Junto con una petición contra la elusión que implica exportaciones a través de Etiopía, los riesgos comerciales continuaron acumulándose para el sudeste asiático como base de tránsito de exportaciones y fabricación. Los escenarios de aplicación en el extranjero para la capacidad regional de módulos se están reduciendo gradualmente.

Pakistán: la facturación neta impulsa al mercado hacia el autoconsumo

La variable central del primer semestre en Pakistán fue un ajuste fundamental en los precios de la energía distribuida. En febrero, NEPRA publicó las reglas para prosumidores de 2026, sustituyendo el antiguo marco de medición neta por la facturación neta. La red ahora compra el excedente de energía al costo promedio nacional de adquisición de electricidad y vende electricidad a la tarifa minorista, poniendo fin al mecanismo de compensación uno a uno.

Para los nuevos usuarios, la tarifa de compra del excedente cayó de aproximadamente $0,09/kWh (Rs25/kWh) a alrededor de $0,029/kWh (Rs8/kWh), una disminución de más de dos tercios. La duración del contrato también se redujo de siete a cinco años. En abril, el regulador modificó aún más las reglas, confirmando que los usuarios existentes mantendrían sus acuerdos de facturación originales durante el período de contrato vigente, pero la ampliación del sistema ya no disfrutaría de los beneficios tarifarios originales.

El cambio de mecanismo no ha alterado los impulsores subyacentes del mercado. A principios de 2026, Pakistán había importado más de 51 GW en módulos fotovoltaicos de China, en comparación con menos de 1 GW en 2018. Esto representa una de las transiciones energéticas lideradas por el consumidor más rápidas jamás registradas.

Solo en el último año fiscal, las importaciones alcanzaron 18 GW, y las instituciones del mercado estiman que la capacidad instalada real ya podría rondar los 33 GW en todo el país. Según cifras oficiales, la capacidad conectada a la red bajo medición neta es de unos 7.000 MW, con aproximadamente 466.000 usuarios registrados. Otros 13.000-14.000 MW de sistemas aislados operan de forma independiente.

Los altos precios de la electricidad y los frecuentes cortes siguen siendo el soporte fundamental de la demanda fotovoltaica de Pakistán. En el 1S, el conflicto entre EE. UU. e Irán aumentó los riesgos en el estrecho de Ormuz y presionó el suministro energético regional, lo que puso aún más de relieve el valor de la energía FV distribuida como cobertura para la seguridad energética de Pakistán.

Para los exportadores de módulos, Pakistán sigue siendo un mercado muy sensible a los precios. Las ofertas bajas fueron frecuentes en el 1S, y el país fue una de las principales regiones donde los fabricantes de módulos de segundo nivel recortaron precios anticipadamente para competir por pedidos.

De cara al futuro, con la facturación neta, los ingresos por exportación de excedentes de energía se reducirán drásticamente. El enfoque del mercado pasará de los sistemas orientados a la exportación a maximizar el autoconsumo. Los escenarios de carga diurna comercial e industrial y los sistemas solares con almacenamiento deberían presentar una mayor rentabilidad, y la demanda de almacenamiento podría convertirse en un nuevo punto de crecimiento. Sin embargo, el impacto de la nueva política en la disposición a instalar en el sector residencial y el posible traslado de parte de la demanda hacia sistemas aislados aún deberán ser monitoreados en el 2S.

En general, el crecimiento de las instalaciones en Asia-Pacífico se apoya en los objetivos de política, la demanda de energía verde y la economía de la energía FV distribuida. Pero los proyectos del sudeste asiático todavía se enfrentan a limitaciones por las condiciones de financiación, la firma de acuerdos de compra de energía (PPA), el acceso a la red y la eficiencia en la aprobación. La infraestructura de red envejecida y la saturación de capacidad en países como Vietnam, así como el estricto sistema de cuotas de instalación de Indonesia, seguirán limitando el crecimiento a corto plazo. Pakistán aún necesita digerir el cambio estructural de la demanda provocado por la reforma de los precios de la electricidad.

Que las importaciones de Asia-Pacífico puedan seguir superando a las de Europa dependerá de la ejecución de licitaciones en el sudeste asiático en el 2S y de la resistencia de la demanda de autoconsumo de Pakistán.

Oriente Medio y África: Las perturbaciones geopolíticas lastran la ejecución, pero los proyectos soberanos respaldan un crecimiento a más largo plazo

En el 1S de 2026, Oriente Medio y África estuvieron marcadas tanto por las perturbaciones geopolíticas como por la demanda de transición energética. El conflicto entre EE. UU. e Irán y los riesgos periódicos en el estrecho de Ormuz perturbaron el suministro regional de módulos, la logística de transporte marítimo y los calendarios de ejecución de los proyectos.

A mediados de junio, los costos de flete aumentaron brevemente hasta dos o tres veces los niveles anteriores. Los costes de envío de productos fotovoltaicos con destino a Europa y Oriente Medio aumentaron entre 2.000 y 3.000 dólares por contenedor de gran cubicaje respecto a los niveles anteriores. Algunos proyectos de Oriente Medio cuya finalización estaba prevista antes del verano se vieron forzados a retrasarse.

A medida que la situación se aliviaba marginalmente, la demanda acumulada de la cadena de suministro podría liberarse si el Estrecho de Ormuz y las rutas marítimas adyacentes permanecen abiertas. Los envíos de módulos chinos a Oriente Medio podrían recuperarse rápidamente.

Los proyectos en cartera siguen respaldados por las estrategias energéticas nacionales. Arabia Saudí anunció en enero la lista de licitadores cualificados para la séptima ronda de su Programa Nacional de Energías Renovables, que abarca cuatro proyectos fotovoltaicos por un total de unos 3,1 GW y 2,2 GW de proyectos eólicos. En abril, lanzó la precalificación para un segundo lote de proyectos independientes de almacenamiento de energía, con un total de 3 GW/12 GWh.

Las seis rondas de licitación anteriores adjudicaron más de 12,6 GW de capacidad de energía renovable. Del objetivo de 58,7 GW de energía renovable de Arabia Saudí para 2030, 40 GW corresponden a fotovoltaica.

Omán emitió la precalificación para un IPP solar de 1,5 GW a finales de junio, con algunos proyectos que incluyen almacenamiento. Esto demuestra que los proyectos a gran escala de energía solar con almacenamiento en Oriente Medio se están acelerando.

En África, el Banco Mundial aprobó 250 millones de dólares en mayo para apoyar proyectos energéticos en Madagascar. La financiación internacional al desarrollo sigue mejorando las condiciones para las redes, el suministro eléctrico fuera de la red y la integración de energías renovables en toda África.

En cuanto a la estructura de instalación, Oriente Medio está dominado por grandes plantas solares en suelo y proyectos híbridos con almacenamiento, donde Arabia Saudí y los EAU aportan los principales incrementos. África combina sistemas distribuidos, sistemas aislados y proyectos selectos a escala comercial. Los mercados con bases de red más sólidas, como Egipto, Sudáfrica y Marruecos, están mejor posicionados para impulsar grandes proyectos.

Se prevé que las grandes centrales eléctricas que fueron licitadas o firmaron PPAs anteriormente entren en fases concentradas de construcción y conexión a la red a partir de 2027. El centro de instalación de la región podría experimentar un aumento significativo. La fotovoltaica también impulsará cada vez más el hidrógeno verde, la desalinización de agua de mar y la descarbonización de grandes cargas energéticas.

La ejecución de proyectos a corto plazo sigue limitada por múltiples factores, como el riesgo geopolítico, la estabilidad de las rutas marítimas, los costes de financiación, la volatilidad del tipo de cambio, el crédito soberano y la capacidad de pago de las compañías eléctricas. La certeza de crecimiento a medio y largo plazo en Oriente Medio y África sigue siendo sólida, pero la liberación de instalaciones a corto plazo aún conlleva una alta incertidumbre.

Perspectivas: la demanda en el segundo semestre podría recuperarse, pero la presión sobre los precios persiste

En general, los precios y la demanda de energía fotovoltaica en el extranjero en el primer semestre de 2026 se vieron impulsados más por ventanas de política, disrupciones de costos y plazos de proyectos regionales que por una mejora integral de la demanda final. Los aumentos de precios de los módulos en el primer trimestre estuvieron respaldados por la transición de la devolución del impuesto a la exportación, la prisa exportadora y la acumulación de inventarios, los mayores costos de flete y las estrategias de sostenimiento de precios de los fabricantes.

En el segundo trimestre, al desvanecerse la disrupción política, el mercado volvió a una fijación de precios liderada por la demanda. Los fabricantes redujeron los precios gradualmente para asegurar pedidos bajo la presión de los envíos semestrales, y el centro de precios de los módulos se desplazó a la baja.

La divergencia regional fue la característica estructural más clara del primer semestre. La prisa instaladora impulsada por políticas en la India adelantó parte de la demanda del segundo semestre. Europa se enfrentó tanto a la digestión de inventarios como a la revisión de cumplimiento normativo, con proyectos a escala de servicios públicos aún afectados por precios negativos de la electricidad y restricciones de conexión a la red. El sudeste asiático sigue esperando que se materialicen licitaciones, acuerdos de cupos y proyectos respaldados por el gobierno. Pakistán ha entrado en una fase de ajuste de la estructura de la demanda tras la reforma de los precios de la electricidad. Oriente Medio y África enfrentan interrupciones en las entregas a corto plazo debido a la geopolítica y los calendarios de envío, pero los proyectos soberanos a medio plazo siguen siendo un respaldo.

En el segundo semestre, las conexiones a la red de energía fotovoltaica en el extranjero podrían caer temporalmente en julio y agosto debido a las vacaciones de verano, las altas temperaturas y la construcción más lenta de proyectos en algunas regiones. A partir de septiembre, se espera que la demanda se recupere al terminar las vacaciones, reanudarse la ejecución de proyectos y aplicarse gradualmente los resultados de las licitaciones, los acuerdos de cupos y las exenciones de políticas. La demanda del cuarto trimestre debería mejorar bajo las evaluaciones de conexión a la red de fin de año y los plazos de las políticas.

No obstante, es probable que la captación general de pedidos siga bajo presión. Parte de la demanda ya se adelantó en el primer semestre. Los inventarios en el extranjero aún deben digerirse. India está entrando en un período de adaptación de políticas. Algunos proyectos en mercados emergentes siguen avanzando lentamente de la planificación a la ejecución.

Las variables clave a seguir incluyen el reconocimiento de proyectos maduros de la UE antes del plazo de noviembre relacionado con los inversores, la dirección de las revisiones de las normas de ciberseguridad relacionadas, la aplicación de la lista ALMM de la India y la liberación de capacidad de células nacionales, los acuerdos de cupos del tercer trimestre de Indonesia y las licitaciones de proyectos gubernamentales, la situación en Oriente Medio y la estabilidad del tráfico en el Estrecho de Ormuz, y el traslado de los cambios en los fletes y tipos de cambio a los costos de desembarque.

En cuanto a los precios, se espera que los precios de exportación de módulos de China permanezcan bajo presión a medida que la presión de costes de los módulos se alivia, la recuperación de la demanda final en el extranjero sigue siendo limitada y los fabricantes continúan enfrentando presión de envíos. Al mismo tiempo, el fortalecimiento del renminbi frente al dólar estadounidense y al euro en el primer semestre comprimió las ganancias por tipo de cambio y los márgenes de beneficio de los exportadores. Algunos fabricantes tienen una disposición limitada a hacer más concesiones importantes de precios, lo que debería ofrecer un apoyo parcial a las ofertas de exportación. SMM espera que los precios de exportación de módulos de China en el segundo semestre de 2026 fluctúen en un rango estrecho bajo presión, con el centro de precios enfrentando aún un riesgo a la baja.

Escrito por:

Ryan Tey Tze Yang | Analista Fotovoltaico de SMM

+60 127179370 | ryan.tey@metal.com

![[SMM PV Flash] Anuncio de licitación de precios de electricidad del mecanismo 2027 de Xinjiang: PV 0,259 yuanes/kWh](https://imgqn.smm.cn/usercenter/EcOMz20251217171741.jpg)

![[SMM PV Flash] La nueva energía y la generación fotovoltaica de la red eléctrica de Ningxia alcanzan nuevos máximos](https://imgqn.smm.cn/usercenter/vghcI20251217171739.jpg)

![[Noticias SMM PV] ¡La central fotovoltaica de 93 MW de Chint Power Supply ilumina Rumanía!](https://imgqn.smm.cn/usercenter/QFClV20251217171738.jpg)