Noticias SMM del 8 de julio:

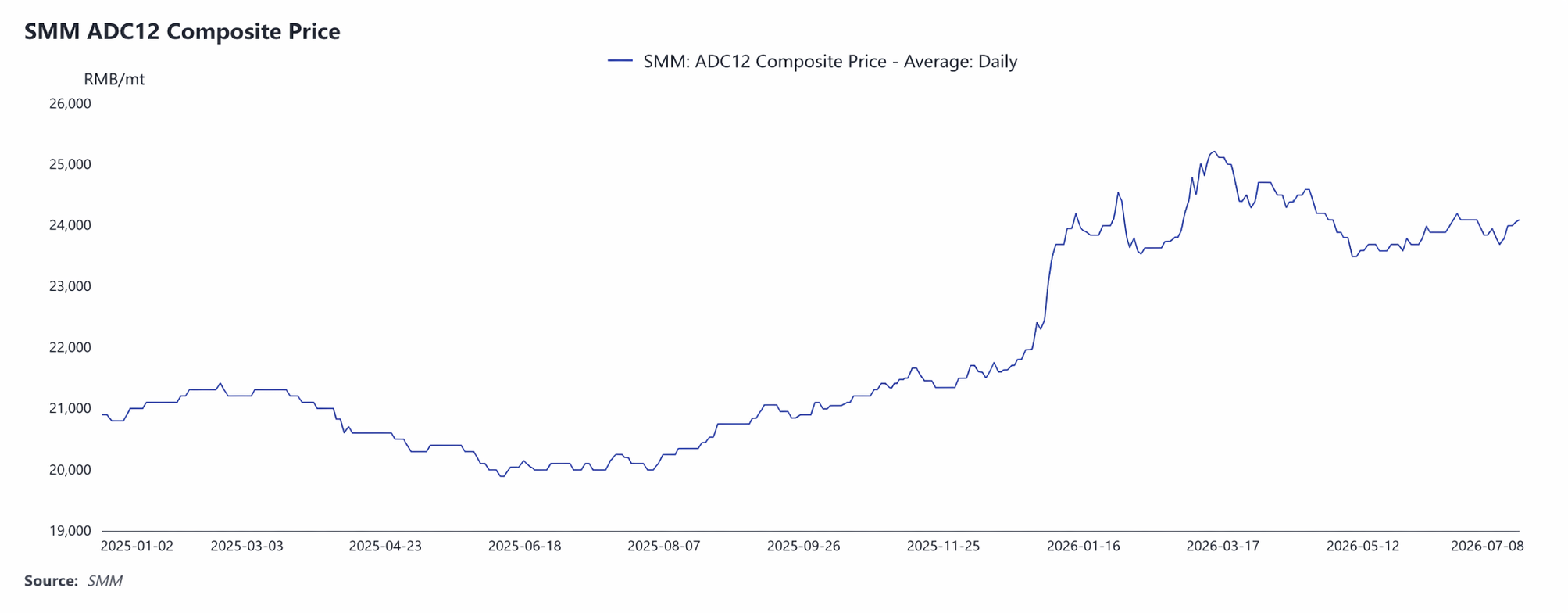

I. Revisión de la tendencia de precios: El precio medio del ADC12 en el primer semestre fue de 24.082 yuan/tm, con un claro desplazamiento al alza del nivel central.

En el primer semestre de 2026, los precios del ADC12 de SMM mostraron un patrón de subida fluctuante antes de consolidarse en niveles altos. El precio medio del primer semestre fue de 24.082 yuan/tm, 3.296 yuan/tm más que el promedio de 2025, un aumento del 15,8%.

Observando las etapas por separado:

Etapa 1: enero a mediados de marzo: los costos y los factores macroeconómicos resonaron, acelerando la subida de precios.

A principios de año, impulsado por los precios del aluminio A00, que superaron con fuerza los 24.000 yuan/tm, el ADC12 siguió rápidamente y subió de 23.100 yuan/tm al inicio del año a 24.550 yuan/tm a finales de enero. En torno al Año Nuevo Chino en febrero, las transacciones se enfriaron y los precios retrocedieron al rango de 23.550-23.650 yuan/tm para consolidarse. Después del Festival de los Faroles, comenzaron las reanudaciones de producción, sumado a los altos costos de chatarra de aluminio y conflictos geopolíticos en Medio Oriente que impulsaron al alza los precios del aluminio en el extranjero, A mediados de marzo, el ADC12 se disparó hasta el máximo del primer semestre de 25.200 yuan/tm.

Etapa 2: finales de marzo a mayo: la demanda se debilitó y los precios continuaron retrocediendo.

Desde finales de marzo, la recuperación de la demanda de uso final no cumplió con las expectativas, y los precios continuaron cayendo desde máximos, bajando a 23.800 yuan/tm a finales de abril. En mayo, al iniciarse la temporada baja tradicional de consumo, las compras de los sectores transformadores se volvieron más cautelosas y, junto con la acumulación continua de inventarios sociales, los precios tocaron el segundo punto más bajo del primer semestre de 23.500 yuan/tm el 7 de mayo.

Etapa 3: junio a principios de julio: los costos proporcionaron un piso y se produjo una ligera recuperación.

En junio, en medio de facturas fiscales insuficientes, el apoyo de los costos de la chatarra de aluminio y algunas empresas recortando la producción para mantener los precios firmes, los precios se estabilizaron y rebotaron ligeramente a alrededor de 24.200 yuan/tm. Al 8 de julio, el ADC12 de SMM se situaba en 24.100 yuan/tm.

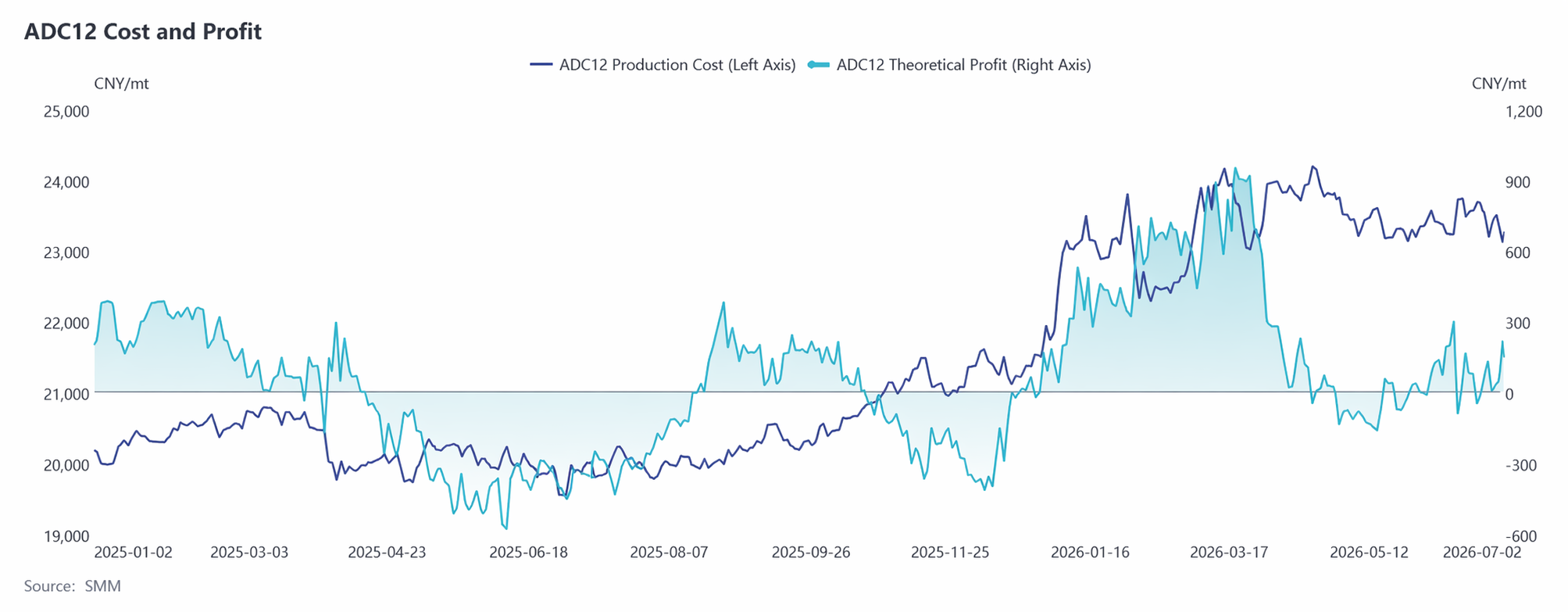

II. Análisis del lado de los costos: la proporción del costo de la chatarra de aluminio supera el 90%, los beneficios de la industria se reducen gradualmente.

Desde 2026, los costos y beneficios de la industria del ADC12 han mostrado la característica de “costos en niveles altos y beneficios reduciéndose continuamente”. A principios de año, impulsados por el aumento de los precios del aluminio primario y el incremento de los costos de adquisición de chatarra de aluminio, los costos de producción teóricos de la industria subieron rápidamente a alrededor de 24.000 yuan/tm. Durante el mismo período, los precios del ADC12 aumentaron rápidamente, con un beneficio teórico por tonelada que alcanzó brevemente los 800-900 yuan. Posteriormente, aunque los costos retrocedieron ligeramente con la corrección del precio del aluminio, se mantuvieron por encima de los 23.000 yuan/mt. Mientras tanto, los beneficios se comprimieron rápidamente debido a la continua debilidad de la demanda final, la caída de los precios del ADC12 y los costos persistentemente altos de la chatarra de aluminio y los impuestos. En el segundo trimestre, los beneficios se acercaron al punto de equilibrio, y algunas empresas incluso experimentaron pérdidas periódicas. Desde el segundo trimestre, la regulación de la facturación fiscal, como la "economía de la facturación", se ha ido endureciendo, con una oferta ajustada de chatarra de aluminio conforme y limitados suplementos de importación. Los precios de la chatarra de aluminio mostraron una fuerte resistencia a las caídas, dificultando que el centro de costos se desplace significativamente a la baja, lo que redujo aún más los márgenes de beneficio. A partir de junio, los recortes de producción, la contracción de la oferta y una mayor resistencia de precios del ADC12 permitieron cierta recuperación de los beneficios, aunque los márgenes se mantuvieron bajos, de solo 200-300 yuan/mt. De enero a junio, los costos totales teóricos aumentaron 14,1 puntos porcentuales interanuales hasta los 23.326 yuan/mt, con un beneficio teórico por tonelada de aproximadamente 285 yuan. Si bien algunas empresas comenzaron a aumentar la proporción de mezcla de aluminio primario A00 después de junio, esto fue más una respuesta pasiva a la escasez de facturas y a las dificultades de adquisición de chatarra de aluminio, en lugar de ser suficiente para alterar la estructura de costos, que sigue dominada por la chatarra.

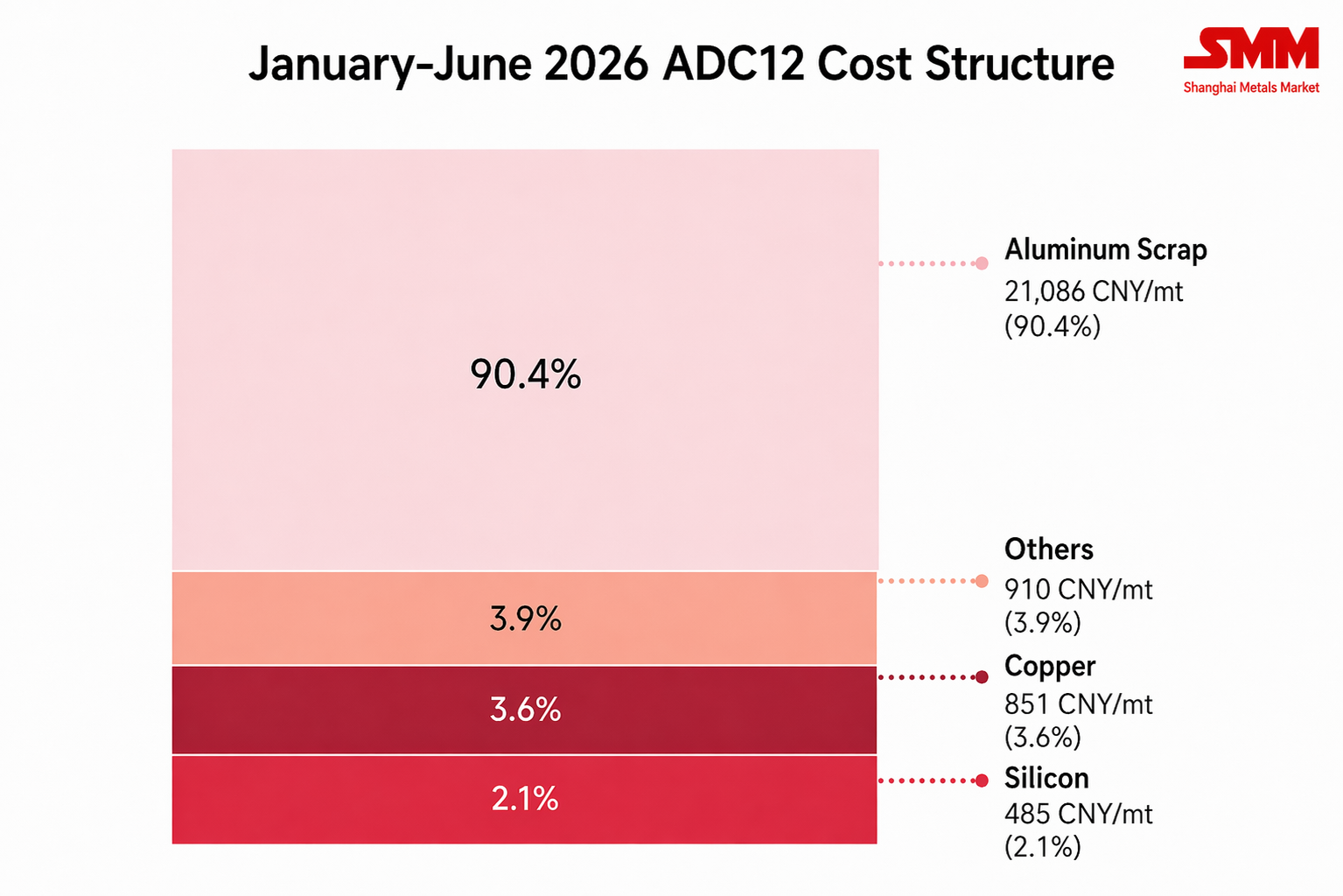

Analizando la estructura de costos en el primer semestre, los costos de chatarra de aluminio se situaron en aproximadamente 21.086 yuan/mt, representando el 90,4%; los costos del cobre en 851 yuan/mt, representando el 3,6%; y los costos del silicio en 485 yuan/mt, representando el 2,1%. Entre ellos, la participación de los costos de la chatarra de aluminio y el cobre siguió aumentando, mientras que la del silicio mantuvo su retroceso.

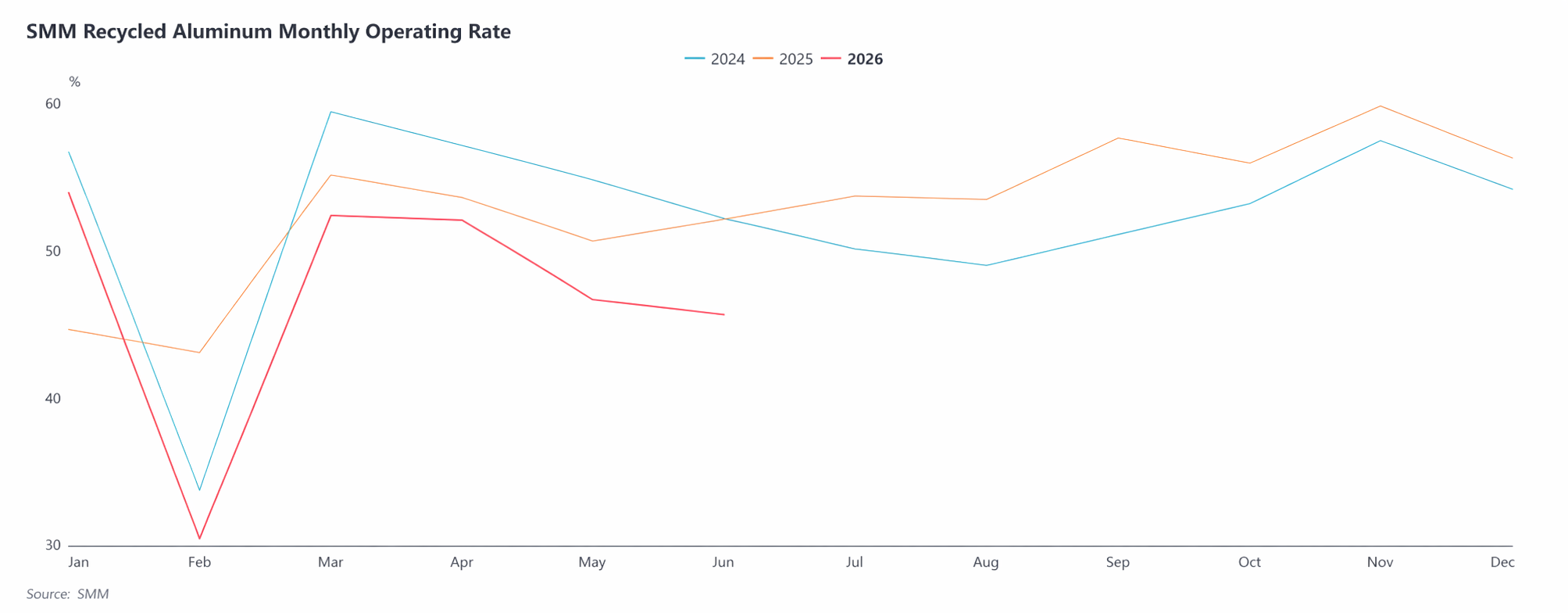

III. Revisión del lado de la oferta: El endurecimiento de las políticas agrava la escasez de chatarra de aluminio, el lado de la producción sigue reduciendo cargas

En el primer semestre, la tasa de operación de la industria del aluminio secundario mostró fluctuaciones estacionales, pero se debilitó en general en comparación interanual. Las tasas de operación comenzaron el año sobre una base sólida. Un Año Nuevo chino más tardío permitió una producción normal, con una tasa que alcanzó el 53,9%, una mejora interanual notable. Se desplomó al 30,5% en febrero debido a las vacaciones, antes de recuperarse rápidamente al 52,3% en marzo, aunque ligeramente por debajo del mismo período del año anterior. Al entrar en el segundo trimestre, una confluencia de factores —la demanda final persistentemente débil, una supervisión más estricta de las facturas fiscales, las dificultades para adquirir chatarra de aluminio conforme a las normas y la continua reducción de los márgenes corporativos— hizo caer la tasa de operación del sector a partir de abril. En junio cayó al 45,6%, alcanzando un nuevo mínimo anual excluyendo el mes del Año Nuevo chino, y la caída interanual se amplió de 0,5 puntos porcentuales en abril a 6,5 puntos porcentuales en junio, intensificando aún más la contracción de la oferta. Según las estadísticas de SMM, la producción de aleaciones de aluminio secundario de China totalizó 3,17 millones de toneladas métricas en enero-junio de 2026, un descenso interanual del 8,6% y muy por debajo de las expectativas de principios de año.

IV. Revisión de la demanda: Producción y ventas de los usuarios finales bajo presión, efectos de la temporada baja acentuados

Por el lado de la demanda, el mercado de aluminio secundario se mostró en general débil durante el primer semestre. En el primer trimestre, las vacaciones del Año Nuevo chino retrasaron la reanudación de las operaciones de los usuarios finales, y la recuperación de los pedidos no alcanzó las expectativas. Al mismo tiempo, los altos precios frenaron aún más la disposición de compra de los compradores intermedios. Estos factores coincidentes hicieron que la tradicional temporada alta de "marzo dorado" fuera mediocre: las empresas transformadoras realizaron principalmente compras justo a tiempo, y la transmisión de precios a lo largo de la cadena fue lenta. En el segundo trimestre, el debilitamiento de la prosperidad del sector automotriz y el consumo final lento provocaron una contracción continua de los pedidos en las plantas de aluminio secundario. Los datos de la CAAM muestran que la producción y las ventas de automóviles de China en enero-mayo de 2026 alcanzaron 12,24 millones y 12,21 millones de unidades, respectivamente, lo que representa caídas interanuales del 4,6% y del 4,2%, mientras que la producción y las ventas de NEV aumentaron un 2,5% y un 3,5%, respectivamente, elevando la tasa de penetración de NEV al 47,5%, pero esto no fue suficiente para compensar eficazmente el impacto de la caída de la demanda de vehículos con motor de combustión interna tradicionales. Afectado por los ajustes normativos, los cambios estructurales del mercado y las presiones macroeconómicas, el mercado automovilístico chino se debilitó interanualmente, y "la demanda interna bajo presión" se convirtió en el tema principal de la industria automovilística en el primer semestre. En cambio, las exportaciones de automóviles mantuvieron una fuerte resiliencia, con exportaciones acumuladas de 4,24 millones de unidades entre enero y mayo, un 49% más interanual, lo que respaldó en cierta medida algunos pedidos de aluminio secundario, pero el impulso general fue limitado.

La demanda en la industria de motocicletas mostró una mejora constante. Según datos de la Cámara de Comercio de Motocicletas de China, la producción y ventas de motocicletas alcanzaron 9,8208 millones de unidades y 9,8181 millones de unidades respectivamente entre enero y mayo, un aumento del 11,18% y del 11,04% interanual. Gracias al continuo crecimiento de las exportaciones y a la mejora gradual de las ventas internas, la industria operó en general de forma estable y positiva, brindando cierto soporte a la demanda de aluminio secundario. Sin embargo, dado que los automóviles siguen representando la mayor parte del consumo de aleaciones de aluminio secundario, el crecimiento en otros sectores fue insuficiente para compensar el vacío causado por el debilitamiento de la demanda automotriz. Sectores emergentes como los robots humanoides y el almacenamiento de energía mostraron efectos impulsores positivos sobre la demanda de aluminio secundario, pero su escala actual de aplicación es limitada, por lo que su contribución sigue siendo relativamente débil.

En general, el consumo final se debilitó interanualmente en el primer semestre, los beneficios de las empresas transformadoras siguieron bajo presión sostenida, su aceptación de materias primas de alto precio fue limitada, las compras fueron predominantemente de bajo volumen y basadas en la demanda rígida, y la disposición a comprar de forma apresurada ante la subida continua de precios o a reponer existencias en mínimos fue insuficiente. La demanda de aluminio secundario fue en general más débil de lo esperado, proporcionando un impulso alcista limitado a los precios.

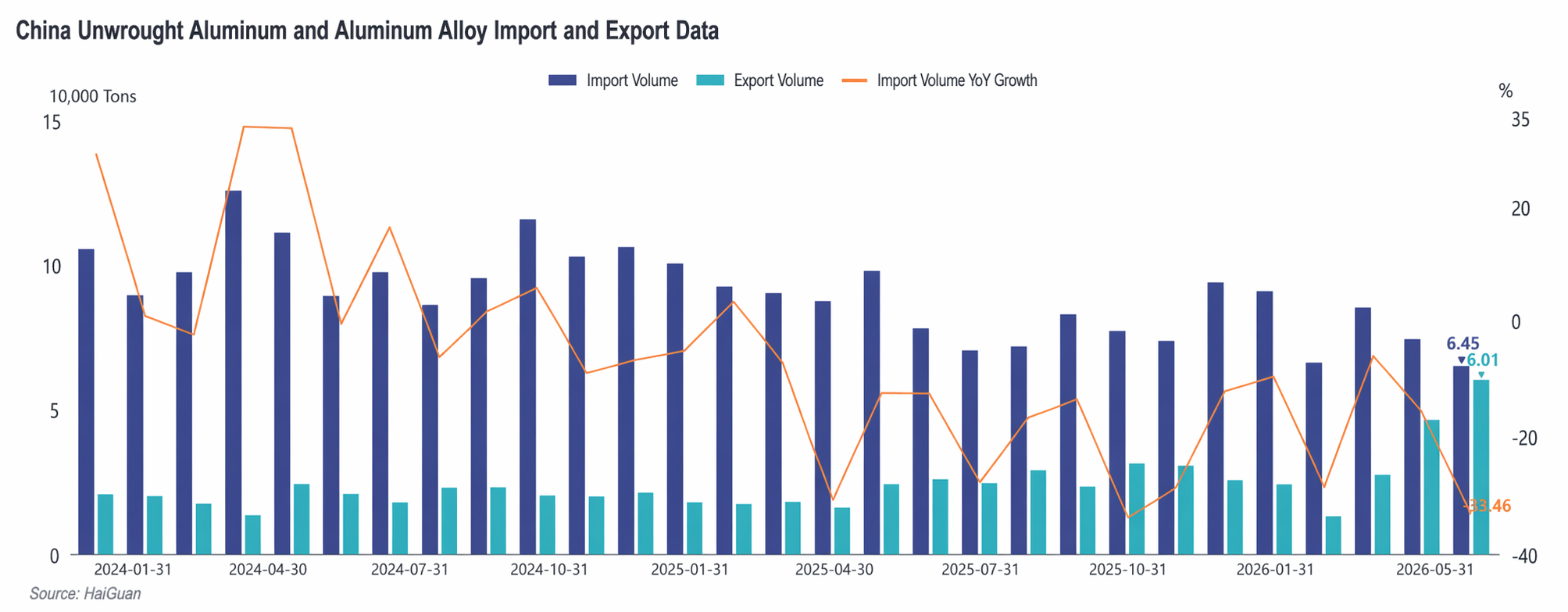

V. Situación de importación y exportación: las importaciones cayeron notablemente interanualmente, las exportaciones experimentaron un crecimiento explosivo

En cuanto a las importaciones, de enero a mayo de 2026, las importaciones acumuladas de aleación de aluminio sin forjar de China fueron de 379.000 toneladas métricas, un 18,6% menos interanual, con volúmenes de importación que continuaron contrayéndose. El descenso de las importaciones durante el primer semestre se debió principalmente a la inversión prolongada del diferencial de precios entre los mercados chino y extranjero. Desde marzo, los conflictos geopolíticos en Oriente Medio elevaron los precios del aluminio en la LME, y las cotizaciones del ADC12 en el extranjero llegaron a superar los 3.400 $/tm, con pérdidas por tonelada importada que alcanzaron más de 3.500 yuanes en su punto máximo, manteniendo cerrada de forma persistente la ventana de importación. A partir de mediados de mayo, a medida que los precios en el extranjero retrocedieron siguiendo a la LME y el centro de precios en China se desplazó al alza de forma constante, las pérdidas por importación se redujeron a unos 1.000 yuanes. Sin embargo, dado que el nivel absoluto de pérdidas seguía siendo elevado y la rentabilidad de las importaciones aún no se había recuperado, las fuentes de suministro en el extranjero siguieron desempeñando un papel complementario limitado en el mercado chino. Se espera que las importaciones en el 3T se mantengan en niveles bajos, con un posible aumento en el 4T.

Por el lado de las exportaciones, de enero a mayo de 2026, las exportaciones acumuladas de aleación de aluminio sin forjar de China ascendieron a 171.000 t, con un aumento interanual del 81,3 %. Los resultados de exportación fueron sólidos en el 1S, impulsados principalmente por el doble impulso de la ampliación de las brechas de suministro en el extranjero debido a los conflictos geopolíticos en Oriente Medio y la mejora de la relación costo-eficacia de las exportaciones de productos chinos. Los mercados de Japón, Corea del Sur, Tailandia y otros países asiáticos mostraron una demanda sólida, con un crecimiento notable tanto en el comercio de perfeccionamiento con materiales importados como en las exportaciones del comercio ordinario. El volumen de exportación de abril alcanzó un nuevo máximo mensual desde julio de 2022. Tras entrar en el 2T, a medida que la oferta en el extranjero se fue recuperando gradualmente y el diferencial de precios entre los mercados chino y extranjero se redujo, los márgenes de beneficio de las exportaciones comenzaron a verse afectados, y el impulso de crecimiento de las exportaciones se desaceleró ligeramente. Se espera que las exportaciones se mantengan en niveles relativamente altos en el 2S, aunque en términos absolutos podrían retroceder ligeramente respecto al 1S. De cara al futuro, sigue siendo necesario prestar atención a la evolución de la recuperación de la cadena de suministro en el extranjero y a los cambios en la demanda de fundición a presión en el Sudeste Asiático.

VI. Perspectivas para el 2S: El soporte de costes y la recuperación de la demanda dominan; el mercado se consolidará en máximos

De cara al 2S de 2026, se espera que el mercado de aleación de aluminio secundario siga girando en torno a los dos temas principales de “soporte de costes” y “recuperación de la demanda”, manteniendo un patrón general de costes elevados y equilibrio ajustado. Afectado por factores como la elevada base de los precios del 1S y el debilitamiento del sentimiento macroeconómico, se espera que el centro de precios del ADC12 retroceda respecto al 1S, pero se mantenga en un nivel históricamente alto.

Por el lado de los costes, es poco probable que la regulación de cumplimiento fiscal se relaje significativamente a corto plazo, por lo que el suministro de chatarra de aluminio que cumple las normas seguirá siendo escaso. La ventana de importación no se ha abierto completamente, y se espera que los precios de la chatarra de aluminio sigan mostrando una fuerte resistencia a las caídas, manteniendo alto el centro de costes del sector y proporcionando un suelo sólido para los precios del ADC12.

Por el lado de la oferta, la tasa operativa del sector tiene cierto margen de recuperación respecto al mínimo del 1S, pero debido a las limitaciones de la oferta de chatarra de aluminio y a factores políticos, la liberación de la producción seguirá siendo limitada, con incrementos globales modestos de la oferta. Mientras tanto, los precios del ADC12 en el extranjero han estado disminuyendo desde junio, y la diferencia de precios entre los mercados chino y extranjero se está reduciendo gradualmente. Si la ventana de rentabilidad de importación se abre más adelante, se espera que los recursos del extranjero fluyan gradualmente, complementando la oferta nacional.

Lado de la demanda, a principios del tercer trimestre, el mercado aún se encuentra en la temporada baja de consumo tradicional. Se espera que las compras de los sectores intermedios se limiten a necesidades esenciales, con el mercado digiriendo principalmente los inventarios, y los precios continuarán moviéndose lateralmente. Desde finales del tercer trimestre hasta el cuarto, cuando comience la temporada alta tradicional para industrias de uso final como la automotriz, si los pedidos muestran una mejora sustancial, el precio de referencia del ADC12 podría experimentar un repunte gradual. Si la recuperación de la demanda no cumple las expectativas, el mercado permanecerá en un patrón de oferta y demanda débil, con los altos costos continuando limitando las caídas de precios.

En cuanto a los diferenciales de precios, la lógica impulsora del diferencial ADC12-A00 en 2026 ha pasado gradualmente de estar impulsada por la demanda a estar impulsada por los costos.A principios del primer semestre, el diferencial fluctuaba principalmente en torno a los movimientos del precio del aluminio primario. Desde el segundo trimestre, respaldado por los costos, el ADC12 ha mostrado una resistencia significativamente mayor que el A00, y su diferencial se ha ampliado continuamente hasta alcanzar un máximo histórico para el mismo período. En el segundo semestre, si la situación de escasez de chatarra de aluminio y altos costos de cumplimiento no mejora fundamentalmente, la resistencia del ADC12 a las caídas en relación con el A00 persistirá, y es muy probable que el diferencial se mantenga alto. Si las políticas fiscales mejoran y la oferta de chatarra de aluminio se vuelve abundante más adelante, el diferencial podría experimentar una reducción gradual.

En general, se espera que los precios del ADC12 en el segundo semestre se muevan lateralmente en niveles altos, con el equilibrio ajustado de oferta y demanda persistiendo. De cara al futuro, se deberá prestar mucha atención a los cambios en las políticas de facturación fiscal, el ritmo de recuperación de la oferta de chatarra de aluminio, la apertura de ventanas de importación, la materialización de la demanda de uso final de automóviles y otros sectores, las tendencias del precio del aluminio y el impacto de la transmisión de los cambios en el sentimiento macroeconómico en el mercado.

![Futuros dejan de subir y bajan ligeramente, el aluminio al contado baja en lugar de subir [Revisión diaria del aluminio al contado del sur de China de SMM]](https://imgqn.smm.cn/usercenter/hRRxy20251217171652.jpg)